Một số cổ phiếu cần quan tâm ngày 26/12

► Nhận định chứng khoán 26/12: VN-Index giằng co quanh vùng 1.278 điểm

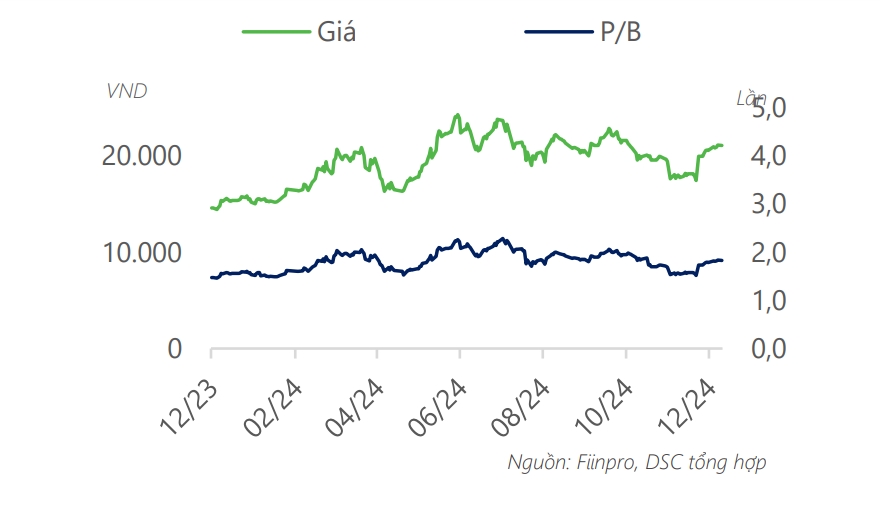

Khuyến nghị mua dành cho cổ phiếu VDS

Theo Công ty Chứng khoán DSC, chịu ảnh hưởng từ thị trường chung, kết quả kinh doanh Quý 3/2024 của CTCP Chứng khoán Rồng Việt (VDS) có phần kém sắc so với cùng kỳ với doanh thu đạt 226,5 tỷ đồng (- 11% so với cùng kỳ năm trước), lợi nhuận trước thuế đạt 92 tỷ đồng (-21% so với cùng kỳ năm trước). Tuy nhiên, hoạt động cho vay margin và tự doanh là điểm sáng, giúp bù đắp cho sự sụt giảm mạnh của mảng môi giới.

DSC dự báo doanh thu năm 2025 của VDS sẽ tiếp tục tăng trưởng với đòn bẩy từ hiệu quả hoạt động mảng tự doanh. Ước tính doanh thu hoạt động năm 2025 đạt 1.277 tỷ (+11% so với cùng kỳ năm trước), lợi nhuận trước thuế đạt 714 tỷ (+36% so với cùng kỳ năm trước). Mức giá mục tiêu cho năm 2025 của cổ phiếu VDS là 24.200 đồng/cổ phiếu, tương đương mức P/B dự phóng là 1,47 lần.

DSC khuyến nghị nhà đầu tư cân nhắc giải ngân ở vùng giá an toàn ~19.500 đồng/cổ phiếu.

Khuyến nghị mua dành cho cổ phiếu MSN

Công ty Chứng khoán Vietcap (VCSC) giữ nguyên khuyến nghị mua và tăng 5% giá mục tiêu của VCSC đối với CTCP Tập đoàn Masan (MSN) lên mức 108.000 đồng. Mức giá mục tiêu cao hơn là do VCSC cập nhật giá mục tiêu sang cuối năm 2025.

VCSC tăng 11% dự báo lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) năm 2024 do tác động kết hợp của việc LNST tăng 3%, trong khi dự báo lợi ích CĐTS của chúng tôi giảm 3%. LNST tăng là do chúng tôi tăng LNST dự kiến của TCB thêm 5% (do KQKD tốt hơn dự kiến của ngân hàng này), nhưng bị ảnh hưởng một phần bởi mức giảm 5% của chúng tôi đối với lợi nhuận từ HĐKD của MSN.

Một số cổ phiếu cần quan tâm ngày 26/12 (Ảnh minh họa: KT)

Mức giảm đối với lợi nhuận từ HĐKD này chủ yếu đến từ việc giảm lợi nhuận từ HĐKD của MSR 104% (do KQKD thấp hơn kỳ vọng của công ty này trong giai đoạn 9 tháng đầu năm 2024), được bù đắp một phần bởi mức tăng 2% của lợi nhuận từ HĐKD kết hợp của các mảng kinh doanh tiêu dùng - bán lẻ (MCH UpCOM; WCM, MML, và PL). Do điều chỉnh giảm lợi nhuận từ HĐKD của MSN, nên chúng tôi cũng giảm lợi ích CĐTS của MSN bớt đi 3% so với dự báo trước đây của VCSC.

Khuyến nghị mua dành cho cổ phiếu AST

VCSC điều chỉnh giảm 6% giá mục tiêu của VCSC xuống mức 60.600 đồng/cổ phiếu, nhưng nâng khuyến nghị đối với CTCP Dịch vụ Hàng không Taseco (AST) từ mức khả quan lên mua vì giá cổ phiếu đã giảm 10% trong vòng 4 tháng qua.

Giá mục tiêu thấp hơn của chúng tôi là do mức giảm 13% dự báo LNST sau lợi ích CĐTS giai đoạn 2025-2030, được bù đắp một phần bởi chúng tôi cập nhật giá mục tiêu sang cuối năm 2025.

VCSC dự báo tăng trưởng LNST sau lợi ích CĐTS các năm 2025/26/27 sẽ lần lượt đạt mức 30%/20%/22% so với cùng kỳ năm trước, nhờ tăng trưởng lượng hành khách hàng không lần lượt dự kiến ở mức 8%/8%/15% so với cùng kỳ năm trước, việc mở các cửa hàng mới tại Tân Sơn Nhất, Nội Bài, và Sân bay Quốc tế Long Thành (LTA), và chiến lược tối ưu hóa chi phí và nâng cao hiệu suất hoạt động của công ty.

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2612-post1144574.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 26/12

10 giờ trước

Cổ phiếu cần quan tâm ngày 26/12

một ngày trước

DSC dự báo danh mục VN30 quý I/2025 sẽ thêm mới một cổ phiếu ngân hàng và loại POW

4 giờ trước

MBBank sắp trả cổ tức với tỷ lệ 15%, nâng vốn lên hơn 61.000 tỷ đồng

32 phút trước

Giá bitcoin tăng sau thông tin từ MicroStrategy

2 giờ trước

Cổ phiếu nhà sản xuất show 'Anh trai vượt ngàn chông gai' đứt mạch

2 giờ trước