Một số cổ phiếu cần quan tâm ngày 27/2

Khuyến nghị mua đối với cổ phiếu VCB

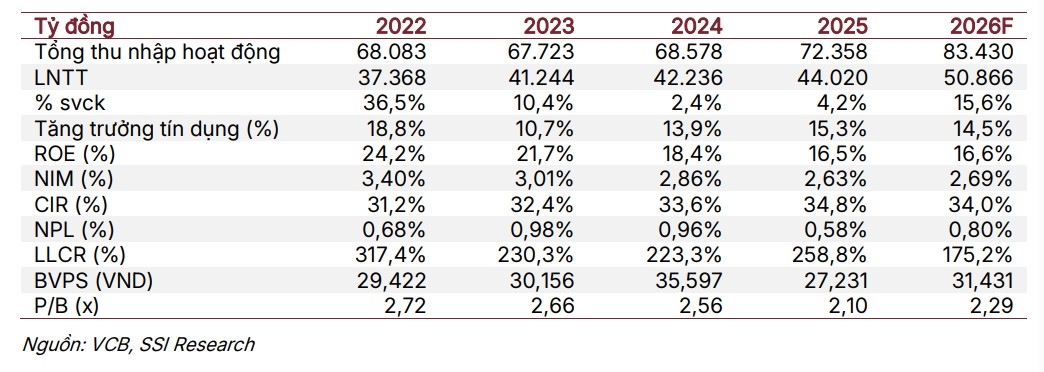

Công ty Chứng khoán SSI duy trì khuyến nghị mua đối với cổ phiếu của Ngân hàng TMCP Ngoại thương Việt Nam (VCB - sàn HOSE) với giá mục tiêu 12 tháng là 84.900 đồng dựa trên mức P/B dự phóng 2026 là 2,7x (-1 độ lệch chuẩn so với mức trung bình 5 năm). Sau 2 năm chững lại, SSI kỳ vọng năm 2026 sẽ đánh dấu giai đoạn tăng tốc trở lại với tăng trưởng lợi nhuận đạt 15,6%, nhờ tăng trưởng tín dụng duy trì và NIM dần phục hồi.

Luận điểm đầu tư: Tăng trưởng lợi nhuận dự kiến đã tạo đáy. Tốc độ tăng trưởng lợi nhuận giai đoạn 2024– 2025 chịu áp lực từ NIM thu hẹp và thu nhập từ phí giảm tốc. SSI kỳ vọng tăng trưởng sẽ trở về mức bình thường trong năm 2026 với tăng trưởng tín dụng đạt 14% và NIM cải thiện nhẹ lên 2,69% (+6 điểm cơ bản so với cùng kỳ).

Chất lượng tài sản dẫn đầu ngành. Tỷ lệ nợ xấu đạt 0,58% và tỷ lệ bao phủ nợ xấu cao nhất toàn ngành đạt 259%, giúp giảm thiểu rủi ro về áp lực gia tăng trích lập dự phòng. Tỷ lệ nợ xấu mảng bán lẻ giảm xuống 0,7% cuối năm 2025, phản ánh sự hồi phục về khả năng trả nợ của khách hàng.

Duy trì vị thế đặc biệt trong ngành. VCB có lợi thế trong mảng khách hàng hàng FDI, tài trợ thương mại và giao dịch ngoại hối. Tiền gửi doanh nghiệp tăng trưởng ổn định (+14% so với cùng kỳ trong năm 2025), góp phần củng cố nền tảng thanh khoản.

Thu nhập từ phí là động lực tăng trưởng tiềm năng. SSI dự báo tăng trưởng sẽ dần cải thiện trong năm 2026, đạt 13% so với cùng kỳ. Quy mô và mức độ gắn kết của khách hàng có thể tạo dư địa tăng trưởng trong trung hạn.

Khuyến nghị mua đối với cổ phiếu MBB

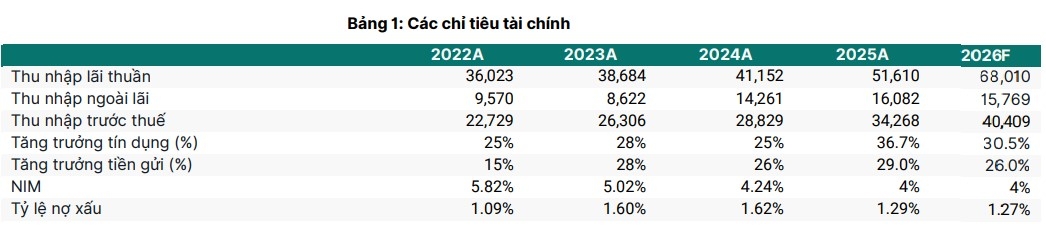

Công ty Cổ phần Chứng khoán KAFI áp dụng phương pháp Thu nhập thặng dư và P/B, KAFI nâng giá mục tiêu cổ phiếu MBB lên 35,500 đồng/cổ phiếu trong 1 năm. Qua đó, KAFI khuyến nghị mua đối với cổ phiếu Ngân hàng TMCP Quân Đội (MBB – sàn HOSE) nhờ tiềm năng tăng trưởng quy mô mạnh mẽ (30%, gấp đôi ngành), chuyển đổi số quyết liệt đang cho thành quả tích cực giúp MBB tối ưu hệ sinh thái công ty con và 35 triệu khách hàng, và lộ trình áp dụng TT14 rõ ràng giúp MBB nâng cao chất lượng tài sản.

Kết quả kinh doanh 2025 MBB đạt kết quả kinh doanh vượt trội trong năm 2025. KQKD Quý 4 đột phá giúp lợi nhuận trước thuế (LNTT) năm 2025 tăng trưởng 19% so với cùng kỳ năm trước lên 34.300 tỷ đồng, vượt 8% kế hoạch năm 2025, nhờ tăng trưởng tín dụng bứt tốc, kết quả kinh doanh tích cực của công ty con, và chất lượng tài sản cải thiện.

Tín dụng tăng trưởng vượt trội 37%, kỷ lục từ trước đến nay, đạt trên 1 triệu tỷ đồng. Tăng trưởng tín dụng cao ở mảng khách hàng cá nhân (+51%) và doanh nghiệp (+37%), tập trung vào các ngành như: thương mại (+33%), sản xuất (+36%), bất động sản (+89%).

Tăng trưởng huy động bứt tốc đạt 32%, vượt 1 triệu tỷ đồng. MBB đẩy nhanh tốc độ huy động vốn để phục vụ tăng trưởng tín dụng cao. Tỷ lệ CASA duy trì vị thế một trong những ngân hàng dẫn đầu, đạt 37.8%, giảm nhẹ so với năm 2025 (39.3%), nhưng số dư CASA tăng 24% lên 348 nghìn tỷ đồng, như kế hoạch đề ra, đóng vai trò quan trọng hỗ trợ chi phí huy động vốn (COF).

Nhờ MBB hỗ trợ ngân hàng yếu kém (MBV), tham gia các dự án đầu tư công và tài trợ dự án ngách - tận dụng sự lan tỏa từ đầu tư công và khối tư nhân, chúng tôi ước tính tăng trưởng tín dụng 2026 đạt 30,5%. NIM đi ngang (4%), nhờ kiểm soát tốt chi phí huy động vốn, giúp trung hòa tác động tiêu cực do lãi suất tăng. Năm 2026, chất lượng tài sản sẽ cải thiện nhờ dịch chuyển cơ cấu tín dụng sang các mảng an toàn hơn (giảm tỷ trọng cho vay BĐS, 70-80% trái phiếu doanh nghiệp được phân bổ vào ngành năng lượng tái tạo), ứng dụng AI và tự động hóa vào quy trình quản trị rủi ro, tối ưu tài sản rủi ro và duy trì CAR trên 10.5%. Công ty con sẽ tiếp tục đóng góp tích cực vào KQKD của tập đoàn. MBB kỳ vọng LNTT 2026 đạt 40.400 tỷ đồng (+18%).

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-272-post1271463.vov

Tin khác

Danh mục cổ phiếu cần quan tâm ngày hôm nay 27/2

3 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 26/2

một ngày trước

Xu hướng chứng khoán 27/2, tăng mua cổ phiếu cho mục tiêu ngắn hạn

15 giờ trước

Một số cổ phiếu cần quan tâm ngày 26/2

một ngày trước

VN-Index có khả năng hướng đến đỉnh cũ 1.900 – 1.920 điểm

13 giờ trước

VietinBank tiếp tục muốn thoái toàn bộ hơn 19,34 triệu cổ phiếu SGP

2 giờ trước