Một số cổ phiếu cần quan tâm ngày 27/3

Khuyến nghị mua dành cho cổ phiếu MWG

Công ty Chứng khoán Rồng Việt (VDSC) cho rằng, Công ty CP Đầu tư Thế giới di động (MWG) duy trì nhịp tăng trưởng cao cho lợi nhuận (trên 20%/năm) trong hai năm tới nhờ: hiệu quả kinh doanh cải thiện sau khi doanh nghiệp hoàn tất tái cấu trúc mô hình kinh doanh, hoàn thiện chuỗi dịch vụ (với SuperApp và Thợ Điện Máy) và Erablue tăng trưởng thông qua mở rộng quy mô. Bên cạnh đó, BHX tiếp đà mở mới mạnh mẽ (~1.000 cửa hàng) nhưng vẫn đảm bảo quản lý chi phí tốt tương tự nửa cuối 2025 (biên lợi nhuận (LN) ròng ~2,1%).

VDSC dự phóng doanh thu và lợi nhuận sau thuế (LNST) Công ty Mẹ của MWG cho 2026/27F lần lượt đạt 180.085/201.836 tỷ đồng (+15,1%/+12,1% so với cùng kỳ năm trước) và 8.915/10.222 tỷ đồng (+26,7%/+14,7% so với cùng kỳ năm trước). EPS tương ứng lần lượt là 6.071/6.961 đồng.

Sau giai đoạn doanh nghiệp tái cấu trúc mạnh mẽ 2023-24, MWG bước vào pha tăng trưởng bứt phá từ 2025, dự kiến tiếp diễn cho 2026-27F. Theo đó, VDSC điều chỉnh tăng 13% dự báo lợi nhuận cho giai đoạn 2026 - 27F so với lần dự phóng gần nhất.

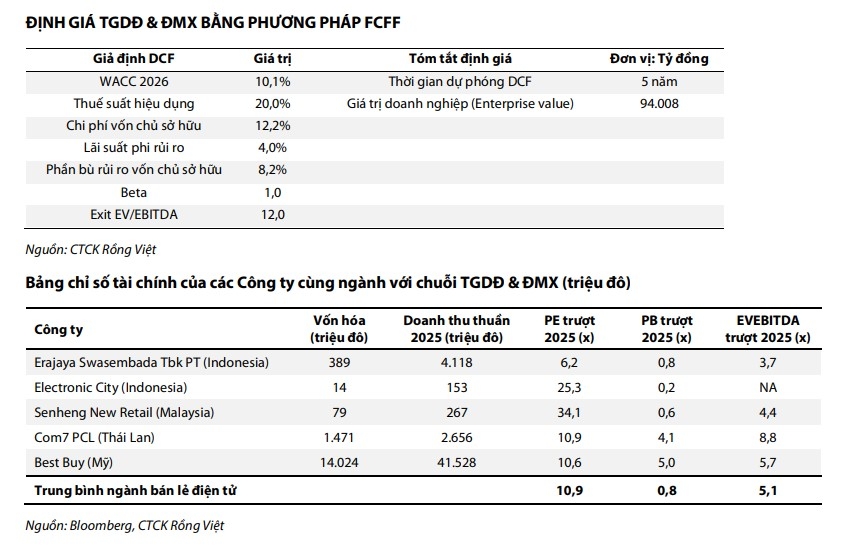

Về định giá, VDSC chuyển phương pháp định giá cho TGDĐ & ĐMX từ phương pháp so sánh sang phương pháp chiết khấu dòng tiền (DCF) nhằm phản ánh chính xác góc nhìn triển vọng dài hạn với các kế hoạch lớn giai đoạn 2026-30F của chuỗi. Qua đó, giá mục tiêu 12 tháng tới của cổ phiếu MWG được điều chỉnh tăng 4% lên 103.100 đồng/cổ phiếu, tương ứng P/E dự phóng năm 2026 và 2027 lần lượt là 17,0x và 14,8x. Kết hợp mức cổ tức tiền mặt kỳ vọng 12 tháng là 1.000 đồng/cp, tổng mức sinh lời kỳ vọng là 32% dựa trên giá đóng cửa ngày 25/03/2026. Theo đó, VDSC khuyến nghị mua dành cho MWG.

Khuyến nghị mua dành cho cổ phiếu VGC

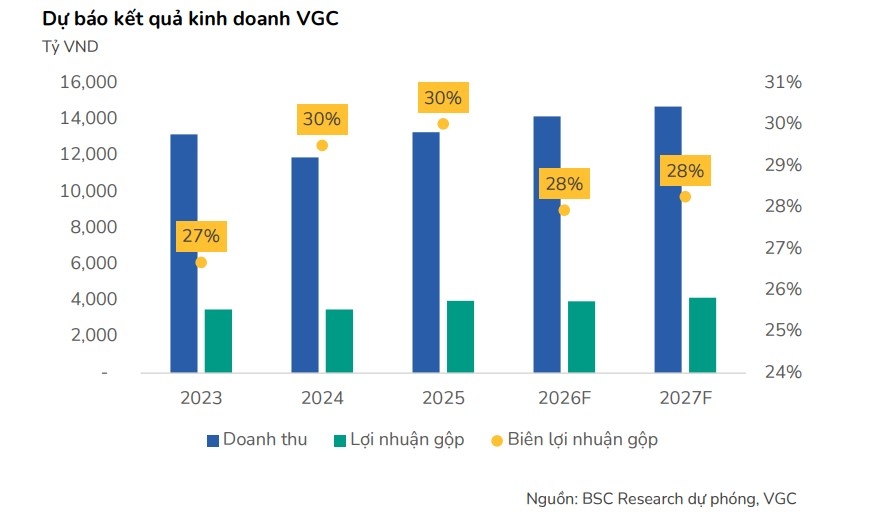

Công ty Chứng khoán BIDV (BSC) khuyến nghị mua cổ phiếu Tổng Công ty Viglacera - CTCP (VGC) với giá mục tiêu năm 2026 là 54.800 đồng/cổ phiếu, upside 24% đã bao gồm tỷ suất cổ tức 2% (so với giá tham chiếu ngày 26/03/2026), sử dụng phương pháp định giá từng phần. Dự phóng lợi nhuận ròng năm 2026 đạt 1.458 tỷ đồng (tăng trưởng 4%), tương đương PE fw 2026 đạt 13.5x, chiết khấu 15% so với trung bình 5 năm 2021-2025 (15.8x).

Triển vọng kinh doanh năm 2026-2027: Mảng vật liệu xây dựng hưởng lợi kép từ chính sách thuế chống bán phá giá kính xây dựng và hoạt động tái cấu trúc bộ máy, tối ưu hóa chi phí; Mảng bất động sản khu công nghiệp được hỗ trợ bởi hạ tầng phát triển và chính sách hỗ trợ, thu hút FDI chất lượng cao; Chính sách 1 triệu căn nhà ở xã hội được thúc đẩy mạnh mẽ sẽ tác động tích cực đến các dự án của VGC trong dài hạn. Mảng NOXH đóng góp 6% trong tổng định giá nhưng lại tác động đáng kể đến mảng BĐS KCN nhờ hoàn thiện hạ tầng dân cư và tăng thêm đầu ra cho mảng VLXD của công ty.

Năm 2026, BSC dự báo doanh thu đạt 14.671 tỷ đồng (tăng trưởng 10%), lợi nhuận sau thuế - cổ đông thiểu số đạt 1.458 tỷ đồng (tăng trưởng 4% và tăng 55% so với lợi nhuận sau thuế - cổ đông thiểu số cốt lõi năm 2025).

Năm 2027, BSC dự báo doanh thu đạt 15.196 tỷ đồng (tăng trưởng 4%) với mảng VLXD tăng 9% nối tiếp đà phục hồi của thị trường bất động sản đặc biệt thị trường nhà ở xã hội. Lợi nhuận sau thuế - cổ đông thiểu số đạt 1.606 tỷ đồng (tăng trưởng 10%).

► Nhận định chứng khoán 26/3: Nhà đầu tư hạn chế mua thêm, kiên nhẫn chờ tín hiệu tích cực

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/mot-so-co-phieu-can-quan-tam-ngay-273-post1278995.vov

Tin khác

Danh mục cổ phiếu cần quan tâm ngày hôm nay 26/3

một ngày trước

Thế Giới Di Động (MWG) đệ trình kế hoạch lãi 9.200 tỷ đồng, dự kiến chi 3.000 tỷ trả cổ tức

một giờ trước

Dragon Capital quay lại làm cổ đông lớn tại Thế Giới Di Động

17 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 25/3

2 ngày trước

VN-Index giảm hơn 13 điểm, khối ngoại bán ròng gần 700 tỷ đồng

15 giờ trước

Vợ chồng Chủ tịch HQC đăng ký nhận cổ phiếu hoán đổi nợ

12 giờ trước