Một số cổ phiếu cần quan tâm ngày 28/10

► Nhận định chứng khoán tuần 28/10-1/11: Rủi ro ngắn hạn vẫn ở mức cao

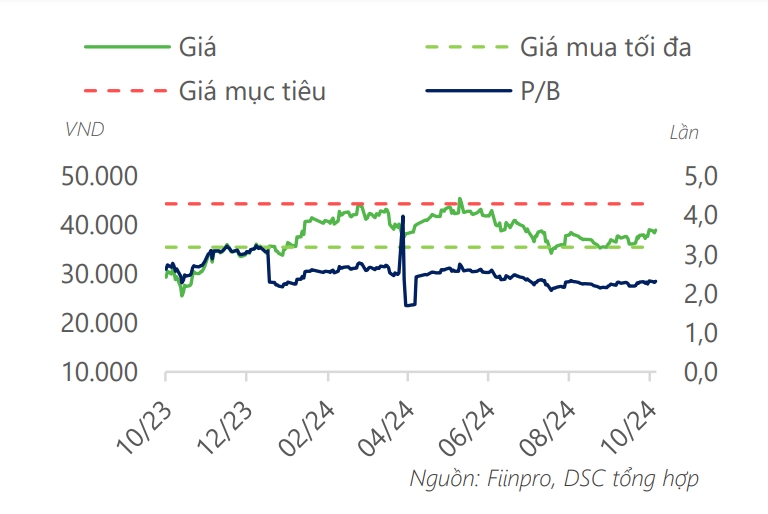

Khuyến nghị tăng tỷ trọng dành cho cổ phiếu VHC

Theo Công ty Chứng khoán Agribank (Agriseco), CTCP Vĩnh Hoàn (VHC) ghi nhận doanh thu đạt 3.293 tỷ đồng (tăng trưởng 22%) và lợi nhuận sau thuế đạt 341 tỷ đồng (tăng trưởng 70%) trong quý III/2024. Qua đó trong 9 tháng đầu năm, doanh thu VHC đạt 9.367 tỷ đồng (tăng trưởng 22%) và lợi nhuận sau thuế đạt 870 tỷ đồng (giảm 1,5%). Lợi nhuận trong quý III đạt mức tăng trưởng cao trên mức nền thấp cùng kỳ nhờ biên lợi nhuận gộp cải thiện vượt trội, đạt 17,6% trong quý III/2024 so với 10,5% trong quý III/2023.

Xuất khẩu cá tra dần phục hồi, giá bán cải thiện: Theo VASEP, lũy kế 9 tháng đầu năm 2024, kim ngạch xuất khẩu cá tra cả nước đạt 1,5 tỷ USD, tăng 8% so với cùng kỳ. Riêng trong quý III/2024, xuất khẩu cá tra đạt khoảng 544 triệu USD, tăng 14% so với quý III/2023. Trong các thị trường, thị trường Mỹ ghi nhận kết quả tích cực, riêng trong tháng 9 xuất khẩu cá tra sang thị trường này đã tăng 32% so với cùng kỳ 2023. Hiện nay, tồn kho cá tra tại Mỹ đang ở mức thấp hơn các năm 2022, 2023 kỳ vọng giúp các nhà xuất khẩu như VHC có thêm đơn hàng giai đoạn cuối năm khi nhu cầu tăng cao.

Giá nguyên liệu giảm, giá xuất khẩu cá tra trên đà phục hồi: Tính đến tháng 10, giá xuất khẩu cá tra có xu hướng tăng khi giá cá tra xuất khẩu bình quân sang Mỹ tăng 13% và Trung Quốc tăng 8% so với đầu năm. Với các tín hiệu tích cực của các thị trường lớn, giá cá tra được kỳ vọng sẽ tiếp đà phục hồi vào giai đoạn cuối năm. Ngoài ra, chi phí cho thức ăn của cá tra giảm nhờ tình hình thời tiết thuận lợi hơn so với 2023, cũng góp phần làm tăng biên lợi nhuận.

Mở rộng mảng Collagen và Gelatin giúp đa dạng hóa danh mục sản phẩm: VHC đã nâng cấp thêm một dây chuyền sản xuất Gelatin đã đi vào hoạt động từ giữa năm 2024 qua đó giúp tăng thêm 50% công suất mảng này trong năm nay. Đây là mảng có biên lợi nhuận cao và đem lại kết quả kinh doanh ổn định cho doanh nghiệp.

Agriseco kỳ vọng kết quả kinh doanh của VHC sẽ tiếp đà phục hồi trong quý cuối năm 2024 nhờ mảng kinh doanh cốt lõi là xuất khẩu cá tra cải thiện tích cực. Bên cạnh đó, triển vọng doanh nghiệp cũng đến từ khả năng cải thiện biên lợi nhuận khi giá xuất khẩu cá tra tăng. Do đó, Agriseco khuyến nghị tăng tỷ trọng cổ phiếu VHC với giá mục tiêu 82.000 đồng/cổ phiếu (upside 18,3% với giá hiện tại).

Khuyến nghị theo dõi đối với cổ phiếu SZC

Công ty Chứng khoán DSC khuyến nghị theo dõi cổ phiếu CTCP Sonadezi Châu Đức (SZC), giá mục tiêu 44.300 đồng/cổ phiếu dựa trên luận điểm đầu tư: Các hợp đồng lớn xuất hiện kéo theo nhiều cơ hội: Trong bối cảnh nguồn cung khu công nghiệp phía Nam bị nén chặt, các khu vực có vị trí tốt bị lấp đầy đáng kể với tỷ lệ trên 80% cùng mức giá cao khoảng trên 120 USD/m2/chu kỳ, nhu cầu sẽ dần lan ra khu vực thiếu sức hút hơn như KCN Châu Đức. Cụ thể, SZC đã liên tiếp nhận được các hợp đồng quy mô lớn hơn như Electronic Tripod VN (18ha); Steel Builder VN (7,6ha). Với việc còn đến khoảng 500ha cho thuê trong tương lai, SZC có đủ khả năng để đón nhu cầu thuê từ cả các ông lớn mới và những vệ tinh xung quanh.

KDC Hữu Phước đã được triển khai từ năm 2020, giai đoạn 1 đã hoàn thiện xây thô gần như hoàn toàn. Mặc dù dự án đã được hấp thụ khoảng 80% (theo ban lãnh đạo), nhưng đến nay doanh thu mới ghi nhận được khoảng hơn 30% lượng đã bán với tốc độ rất chậm. Theo quan sát của DSC, vấn đề có thể ở việc trong khu đất của dự án vẫn còn những diện tích chưa GPMB (ước tính khoảng 3ha) nên không thể san lấp và kết nối hạ tầng, từ đó ảnh hưởng tới điều kiện bàn giao. Với việc SZC sở hữu đủ nguồn lực tài chính, thời gian GPMB phụ thuộc hoàn toàn vào Chính quyền. DSC kỳ vọng, với việc đứng ra triển khai NOXH tại Châu Đức trong cuối năm nay, SZC sẽ nhận được nhiều hỗ trợ hơn từ chính quyền địa phương trong vấn đề giải phóng mặt bằng.

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2810-post1131386.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 28/10

9 giờ trước

Cổ phiếu chứng khoán tăng mạnh kéo thị trường phục hồi

3 giờ trước

Cổ phiếu cần quan tâm ngày 29/10

32 phút trước

Đo dư địa của 'cổ chứng'

12 giờ trước

Chứng khoán ngày mai, 29-10: Bắt đáy giá cổ phiếu nào?

31 phút trước

Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp chuẩn bị nhận hơn 1.100 tỷ cổ tức từ GVR

2 giờ trước