Một số cổ phiếu cần quan tâm ngày 30/6

Khuyến nghị khả quan đối với cổ phiếu TCB

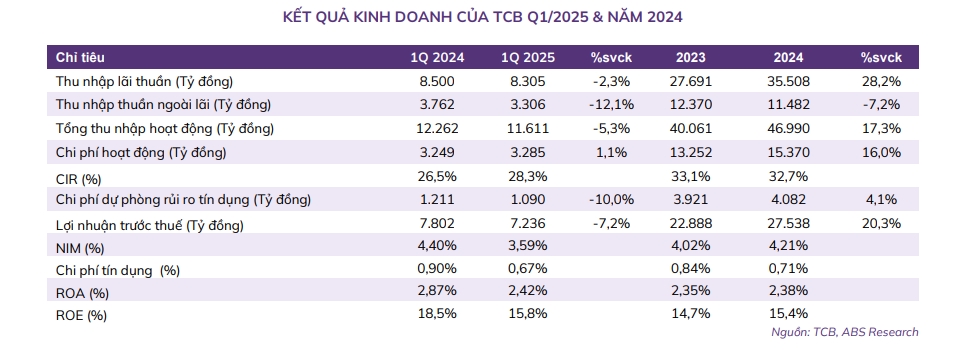

Theo Công ty Chứng khoán An Bình (ABS), kết quả kinh doanh quý 1/2025 của Ngân hàng TMCP Kỹ Thương Việt Nam (TCB) ghi nhận sự đi lùi nhẹ, với lợi nhuận trước thuế đạt 7.236 tỷ đồng, giảm -7,2% so với cùng kỳ. Nguyên nhân chủ yếu đến từ thu nhập lãi thuần sụt giảm và hoạt động dịch vụ suy yếu.

Về chất lượng tài sản, tỷ lệ nợ xấu của TCB tăng nhẹ lên 1,17% (tăng 5 điểm cơ bản so với quý trước và 4 điểm cơ bản so với cùng kỳ). Tỷ lệ bao phủ nợ xấu cũng giảm nhẹ còn 111,6%, thấp hơn 2,3 điểm phần trăm so với quý trước nhưng vẫn cao hơn 5,5 điểm phần trăm so với cùng kỳ.

Dù kết quả quý 1 đi lùi nhẹ, ABS vẫn đánh giá triển vọng TCB trong thời gian tới là khả quan, dựa trên các yếu tố hỗ trợ: tăng trưởng tín dụng tích cực, nhờ sự phục hồi của thị trường bán lẻ và bất động sản, hai mảng chiến lược của TCB. NIM tiếp tục chịu áp lực ngắn hạn do mặt bằng lãi suất, nhưng dự kiến sẽ hồi phục nhẹ vào cuối năm, tạo nền tảng cho thu nhập lãi thuần cải thiện.

Bên cạnh đó, thu nhập ngoài lãi được kỳ vọng khả quan, với động lực đến từ việc thành lập và mua lại công ty bảo hiểm, hỗ trợ hồi phục doanh thu bancassurance; mảng tư vấn phát hành khởi sắc; tăng cường thu hồi và xử lý nợ xấu.

Ngoài ra, TCBS tiếp tục duy trì Top 3 thị phần môi giới HOSE, nhờ chiến lược phí cạnh tranh và năng lực công nghệ cao, đóng góp ổn định vào nguồn thu ngoài lãi cho TCB.

ABS khuyến nghị khả quan đối với cổ phiếu TCB.

ABS dự phóng lợi nhuận trước thuế (LNTT) năm 2025 của TCB đạt 31.545 tỷ đồng (+14,5% so với cùng kỳ năm trước) với BVPS 2025F là 24.085 đồng/cổ phiếu. Giá mục tiêu là 36.800 đồng/cổ phiếu và tiềm năng tăng giá 8,9% từ giá hiện tại.

Khuyến nghị trung lập đối với cổ phiếu GAS

Doanh thu và lợi nhuận sau thuế quý 1/2025 của CTCP TCT Khí Việt Nam (GAS) đạt 25.675 và 2.763 tỷ đồng (10% /9% so với cùng kỳ năm trước), nhờ tăng trưởng sản lượng mảng khí khô và LNG khi nhà máy điện Phú Mỹ bắt đầu sử dụng LNG phát điện trong mùa cao điểm. Mảng kinh doanh khí LPG tiếp tục là trụ cột đóng góp doanh thu (chiếm tỷ trọng 52%), đạt 13.325 tỷ đồng (+2% so với cùng kỳ năm trước).

Mức giá vận chuyển tái hóa khí được xác định là 2.59 USD/mmBTU, củng cố triển vọng dài hạn của PVGAS với vai trò dẫn đầu trong lĩnh vực cung cấp và phân phối khí LNG Doanh thu và sản lượng cung cấp LNG vào năm 2025/2026 lần lượt là 9.032/23.100 tỷ đồng (60%/156% so với cùng kỳ năm trước) và 261/1,065 triệu m3 (36%/171% so với cùng kỳ năm trước).

Giá dầu bình quân năm 2025 là 65 USD/thùng do: Căng thẳng hạ nhiệt làm giảm giá dầu, ii) triển vọng kinh tế kém khả quan hơn của Trung Quốc kéo theo nhu cầu dầu mỏ suy giảm do căng thẳng thương mại với Mỹ duy trì. Giá LNG duy trì mức 14 USD/mmBTU nhờ cân bằng cung cầu được duy trì.

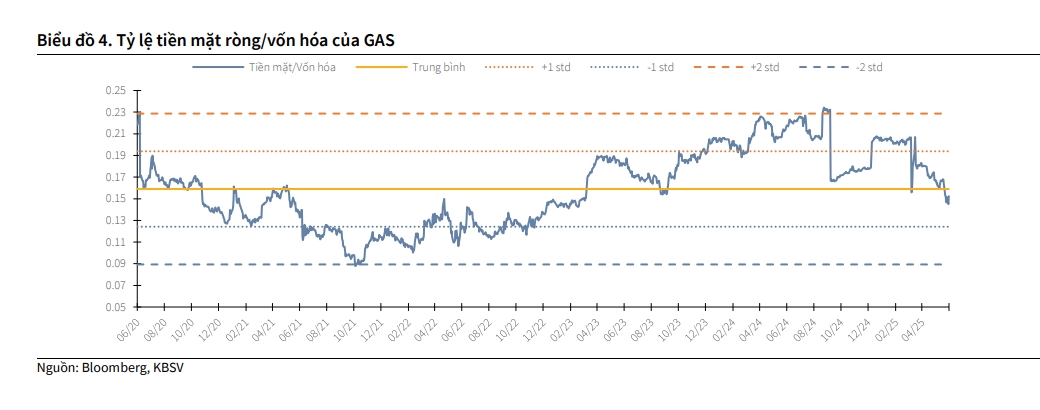

Cổ phiếu đang được định giá phù hợp với tỷ lệ tiền mặt ròng/vốn hóa đang ở mức trung bình 5 năm. Trong năm 2025, công ty dự kiến chi trả cổ tức với tỷ lệ là 18.5% ~ lợi suất 3%.

Trong ngắn hạn, mức tăng thị giá đã phản ánh đầy đủ các thông tin tích cực của doanh nghiệp, trong khi rủi ro cần được đánh giá và cân nhắc trước khi đầu tư. Kết hợp 2 phương pháp FCFF và EV/EBITDA để định giá cổ phiếu GAS, KBSV đưa ra khuyến nghị trung lập đối với cổ phiếu GAS với mức giá mục tiêu 68.100 đồng/cổ phiếu, tương ứng mức thay đổi 0,1% so với giá đóng cửa ngày 27/6.

► Nhận định chứng khoán 30/6: VN-Index hướng đến thử thách vùng kháng cự 1.380-1.400 điểm

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-306-post1210821.vov

Tin khác

Cổ phiếu cần quan tâm ngày 30/6

một ngày trước

Chờ sự bứt phá của cổ phiếu ngân hàng

13 giờ trước

Dòng tiền phân hóa, VN-Index tìm đỉnh mới trong tháng 7?

4 giờ trước

Thị trường gọi tên cổ phiếu vừa và nhỏ, VN30 hụt hơi tại ngưỡng 1.480

4 giờ trước

Thanh khoản sụt giảm mạnh, thị trường 'lò dò' đi lên

5 giờ trước

Nhiều công ty chứng khoán tăng phí từ ngày mai

3 giờ trước