Một số cổ phiếu cần quan tâm ngày 5/1

Khuyến nghị khả quan đối với cổ phiếu VTP

Theo Công ty Chứng khoán Bảo Việt (BVSC), trong Quý 3/2025, Tổng Công ty cổ phần Bưu chính Viettel (VTP) ghi nhận doanh thu 4.928 tỷ đồng (-9,2% so với cùng kỳ năm trước) và lợi nhuận sau thuế (LNST) 85 tỷ đồng (-20,2% so với cùng kỳ năm trước). Lũy kế 9 tháng năm 2025, VTP ghi nhận doanh thu mảng dịch vụ 10.682 tỷ đồng (+17,9% so với cùng kỳ năm trước) và mảng thương mại 4.269 tỷ đồng (-28,7% so với cùng kỳ năm trước). Đóng góp của mảng kinh doanh thương mại giảm tỷ trọng dần qua các năm, lũy kế 9 tháng năm 2025 chiếm 28,6%. Lợi nhuận trong Quý 3.2025 suy giảm tương đối mạnh do biên lợi nhuận gộp mảng Dịch vụ giảm 200bps từ 8,1% xuống 6,1% trong bối cảnh tình hình cạnh tranh vẫn diễn ra gay gắt giữa các doanh nghiệp trong lĩnh vực giao vận.

Mảng kinh doanh giao vận, chuyển phát được hưởng lợi nhờ xu hướng của thương mại điện tử (TMĐT). Tổng quan, TMĐT tại Việt Nam được dự báo tăng trưởng mạnh mẽ trong 5 năm tới. Giai đoạn 2024-2030F, TMĐT được dự báo tăng trưởng từ 22 tỷ USD lên gần 63 tỷ USD tại năm 2030F, tương đương tăng trưởng CAGR là 19,2%/năm. Mặc dù đối mặt với cạnh tranh từ nhiều doanh nghiệp trong ngành, song BVSC đánh giá VTP hoàn toàn có thể duy trì được thị phần nhờ có lợi thế cạnh tranh về quy mô bưu cục lớn; và cơ sở hạ tầng các trung tâm chia chọn công nghệ cao.

Mảng dịch vụ Logistics kỳ vọng được thúc đẩy mạnh nhờ dự án Công viên Logistics Lạng Sơn. Hiện tại, mảng dịch vụ Logistics VTP đang cung cấp dịch vụ Fulfillment cho hơn 600.000 khách hàng doanh nghiệp tới từ các ngành FMCGs, Bán lẻ,… Và kể từ năm 2025 bắt đầu có đóng góp từ dự án Công viên Logistics tại Lạng Sơn.

Một số công năng chính của Công viên Logistics có thể kể đến như: thủ tục thông quan, kho lưu trữ hàng hóa, trung tâm giao dịch nông sản,... BVSC ước tính, trong năm đầu tiên của dự án (2025) sẽ chưa đem lại lợi nhuận cho VTP và sẽ bắt đầu có lãi nhẹ vào năm 2026F. Kể từ năm 2029F, khi hoạt động công suất 100%, dự án có thể đem lại doanh thu hơn 2.700 tỷ đồng với LNST hơn 505 tỷ đồng, tương đương với mức biên lãi ròng hơn 18%. KQKD trong 2026F tăng trưởng mạnh mẽ.

BVSC dự phóng doanh thu thuần và lợi nhuận sau thuế so với cổ đông thiểu số (LNST-CĐTS) lần lượt đạt 22.678 tỷ đồng (+5,6% so với cùng kỳ năm trước) và 504 tỷ đồng (+25,5% so với cùng kỳ năm trước). Tăng trưởng lợi nhuận được thúc đẩy chính nhờ sự đóng góp lợi nhuận ròng nhẹ của Dự án Công viên Logistics Lạng Sơn trong 2026F so với dự phóng lợi nhuận âm trong năm 2025F; và tăng trưởng mảng dịch vụ giao vận được duy trì theo xu hướng mạnh mẽ của thương mại điện tử.

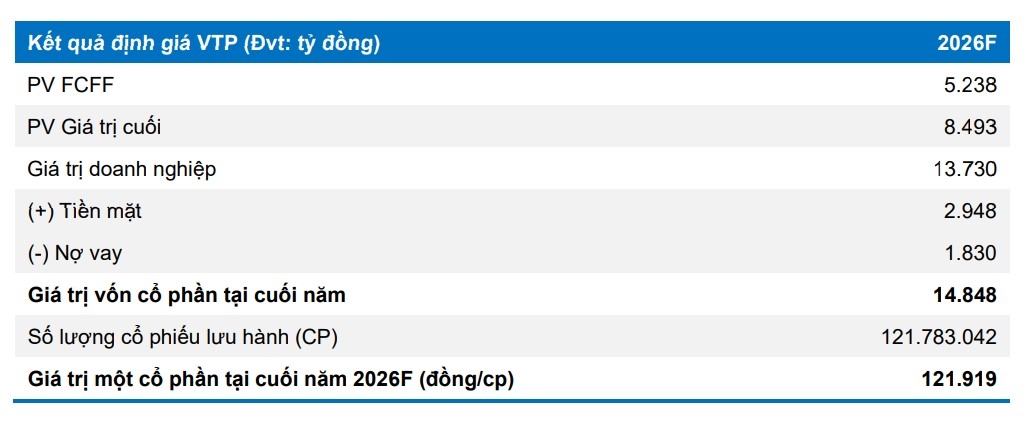

BVSC khuyến nghị OUTPERFORM đối với cổ phiếu VTP, giá kỳ vọng 122.000 đồng/cổ phiếu ở thời điểm cuối năm 2026 dựa trên phương pháp định giá DCF.

Khuyến nghị trung lập đối với cổ phiếu GAS

Lũy kế 9 tháng năm 2025, doanh thu thuần của Tổng Công ty Khí Việt Nam (GAS) đạt 36.720 tỷ đồng (+26% so với cùng kỳ năm trước), lợi nhuận gộp đạt 8.052 tỷ đồng (+86% so với cùng kỳ năm trước), biên lợi nhuận gộp đạt 21,9% (tăng 7,1 điểm phần trăm so với cùng kỳ năm trước). Mảng bán khí khô của tăng trưởng mạnh mẽ chủ yếu đến từ GAS gia tăng mạnh sản lượng phân phối LNG cho các nhà máy điện trong năm 2025.

BVSC cho rằng, hoạt động cung cấp LNG tiếp tục tích cực trong các năm tới sau khi nhà máy điện Nhơn Trạch 3 & 4 chính thức vận hành thương mại kể từ Quý 4/2025, đồng thời, GAS cũng cung cấp khí LNG cho các nhà máy điện Phú Mỹ của EVN để bổ sung nhiên liệu, kết hợp với nguồn khí khô nội địa trong các tháng cao điểm mùa khô. Bên cạnh nguồn cung từ LNG nhập khẩu, các mỏ nội địa dự kiến cũng sẽ bổ sung sản lượng quan trọng cho GAS kể từ 2027 khi các dự án phát triển mỏ khí có trữ lượng lớn đang được triển khai với tiến độ khả quan.

Mảng LPG – tăng mạnh sản lượng trong Quý 3/2025. Do xung đột quân sự giữa Campuchia và Thái Lan leo thang trong thời gian gần đây, Campuchia ngừng toàn bộ hoạt động nhập khẩu nhiên liệu (bao gồm LPG) từ Thái Lan kể từ 6/2025. Do đó, sản lượng LPG xuất khẩu từ Việt Nam sang Campuchia tăng mạnh nhằm bù đắp sản lượng sụt giảm từ phía Thái Lan. Doanh thu thuần mảng LPG mặc dù tăng trưởng mạnh 14% so với cùng kỳ năm trước, đạt 50.129 tỷ đồng trong 9 tháng năm 2025 nhờ đẩy mạnh kinh doanh trên thị trường quốc tế nhưng lợi nhuận gộp mảng LPG chỉ đạt 2.816 tỷ, biên lợi nhuận đạt 5,6% (9T/2025), thấp hơn đáng kể so với mức 8,5% - trung bình biên lợi nhuận gộp mảng LPG giai đoạn 2020-2024.

Tình hình tài chính lành mạnh: GAS hiện duy trì cơ cấu tài chính tương đối lành mạnh và an toàn. Tỷ lệ tiền mặt và đầu tư tài chính ngắn hạn chiếm gần 50% cơ cấu tổng tài sản của doanh nghiệp. Trong khi đó, GAS duy trì tỷ lệ đòn bẩy tài chính rất thấp, doanh nghiệp hiện đang có dư nợ vay chỉ khoảng hơn 1.900 tỷ đồng (tương đương 3,5% cơ cấu tổng tài sản).

BVSC dự phóng trong giai đoạn 2026–2027 tới đây, GAS sẽ gia tăng vay nợ nhằm tài trợ cho các dự án đầu tư của doanh nghiệp, tỷ lệ nợ vay/tổng tài sản ước tính sẽ tăng lên mức 18% vào năm 2027. Mặc dù vậy, đây vẫn là mức đòn bẩy tài chính tương đối an toàn cho doanh nghiệp.

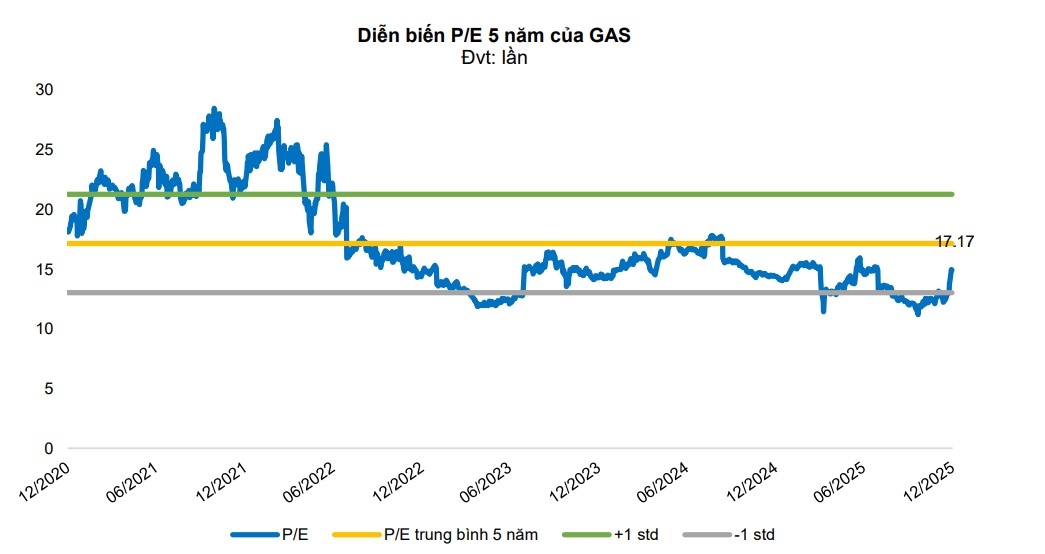

Sử dụng 2 phương pháp định giá FCFF và P/E với tỷ trọng 50% mỗi phương pháp, BVSC xác định mức giá trị hợp lý cho cổ phiếu GAS là 78.700 đồng/cổ phiếu. BVSC cho rằng, tiềm năng tăng trưởng của GAS đã được phản ánh tương đối đầy đủ vào mức giá thị trường của cổ phiếu GAS ở thời điểm hiện tại. Do đó, với tiềm năng tăng giá +8,7% so với mức giá thị trường hiện tại của cổ phiếu, BVSC đưa ra khuyến nghị NEUTRAL đối với cổ phiếu GAS.

► Nhận định chứng khoán 5-9/1: VN-Index hướng lên kiểm định lại vùng đỉnh 1.800 điểm

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-51-post1258798.vov

Tin khác

Danh sách 'ba chữ cái' được các CTCK khuyến nghị cho năm 2026

9 giờ trước

Giá cổ phiếu GAS tăng kịch trần dù chưa đạt công ty đại chúng

2 giờ trước

VN-Index giữ sắc xanh ngày đầu năm 2026 nhờ lực đỡ từ nhóm Vingroup

6 giờ trước

Thị trường lình xình phiên đầu năm, cổ phiếu dầu khí bất ngờ 'cháy'

8 giờ trước

Cổ phiếu VCK của Chứng khoán VPS vẫn đang 'chìm sâu'

11 giờ trước

Xu hướng chứng khoán 5/1 tiếp tục nắm giữ cổ phiếu

14 giờ trước