Một số cổ phiếu cần quan tâm ngày 6/1

Khuyến nghị mua đối với cổ phiếu ABB

Nhờ mặt bằng lãi suất cho vay bình quân được cải thiện, biên lãi ròng (NIM) của Ngân hàng TMCP An Bình (ABB) trong quý II và quý III/2025 mở rộng đáng kể, tăng lần lượt 23 bps và 32 bps so với cùng kỳ. Động lực chính đến từ việc lợi suất tài sản sinh lời cải thiện tích cực, trong khi chi phí vốn được kiểm soát chặt chẽ, chỉ tăng thêm 12 bps và 16 bps. Trong 9 tháng của năm 2025, cơ cấu khách hàng cá nhân được định vị là trọng tâm trong chiến lược tăng trưởng tín dụng, đóng góp tỷ trọng lớn vào dư nợ cho vay. Nhờ các yếu tố trên, lợi nhuận sau thuế lũy kế đến quý III/2025 của ABB đạt 2,319 tỷ đồng, cao gấp 9.7 lần so với cùng kỳ năm 2024.

Nợ xấu trên đà đi xuống, giảm áp lực trích lập dự phòng: Tính đến quý III/2025, tỷ lệ nợ xấu của ngân hàng ở mức 2,63%, giảm đáng kể so với 3,2% cùng kỳ năm 2024 và tiếp tục đi xuống kể từ vùng đỉnh 3,7% ghi nhận vào quý IV/2022. Trong bối cảnh nợ xấu được cải thiện nhưng ngân hàng vẫn duy trì trích lập dự phòng, tỷ lệ bao phủ nợ xấu đã lần đầu tiên vượt mốc 60% kể từ năm 2020 cho thấy bộ đệm rủi ro được củng cố rõ rệt. Động lực chính đến từ tăng trưởng dư nợ cho vay khách hàng cá nhân cùng với xu hướng giảm nợ xấu ở phân khúc SME sẽ giúp ngân hàng giảm bớt áp lực trích lập dự phòng trong năm tới.

CIR cải thiện đáng kể, gia tăng tỷ trọng trái phiếu trong cơ cấu tài sản. Nền tảng Ngân hàng số thế hệ mới nằm trong chiến lược chuyển đổi số của ABB được triển khai trong năm 2025 đã giúp số lượng giao dịch online của khách hàng cá nhân và khách hàng doanh nghiệp trong 11 tháng đầu năm tăng lần lượt 49% và 20% so với cùng kỳ 2024. Nhờ tối ưu hóa mạnh chi phí hoạt động, chỉ số CIR đã được kéo về quanh mức 33%, thấp hơn đáng kể so với vùng 40–50% giai đoạn 2020–2024 sẽ tạo dư địa đáng kể cho tăng trưởng lợi nhuận của ngân hàng trong các năm tới.

Rủi ro đầu tư: Trong bối cảnh thị trường khát vốn, với quy mô là ngân hàng nhỏ, ABB nhiều khả năng sẽ phải nâng mức lãi suất huy động cao hơn so với các nhà băng khác để cải thiện mức độ cạnh tranh. Qua đó, khiến rủi ro chi phí đầu vào gia tăng hiện hữu, ảnh hưởng tới thu nhập lãi thuần của ngân hàng.

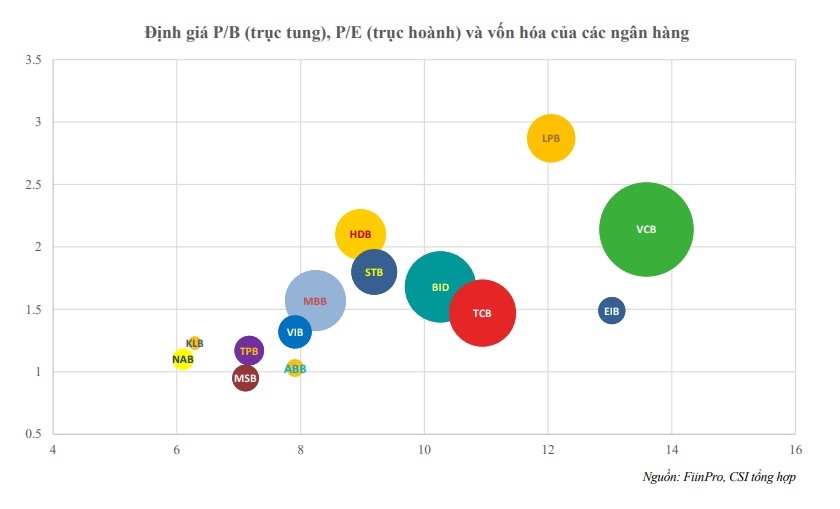

Hiện tại, với giá trị sổ sách/cổ phiếu đạt 15.300 đồng, ABB đang được giao dịch ở mức P/B 1.05 lần, cao hơn so với bình quân 5 năm. Tuy nhiên, với những kỳ vọng về thu hẹp nợ xấu, cải thiện LLR; tăng trưởng lợi nhuận mạnh mẽ; CIR liên tục được tối ưu nhờ chuyển đổi số, Công ty Chứng khoán Kiến Thiết (CSI) đưa ra khuyến nghị mua với kỳ vọng về P/B cho cổ phiếu ABB ở mức 1,26 lần, giá mục tiêu 20.000 đồng/cổ phiếu, tương đương upside +24,2% với thời gian nắm giữ 12 tháng.

Bên cạnh yếu tố cơ bản của doanh nghiệp, phương án phát hành thêm tỷ lệ 30% và câu chuyện “chuyển nhà” còn để ngỏ là những chất xúc tác cần thiết để cải thiện tâm lý của nhà đầu tư và động lượng của giá cổ phiếu.

Cơ hội đầu tư đáng chú ý tại SIP, GVR, PHR, KBC

Theo Công ty Chứng khoán KB Việt Nam (KBSV), lũy kế 9 tháng năm 2025, diện tích hấp thụ ghi nhận xu hướng suy giảm so với cùng kỳ, với mức giảm rõ nét hơn kể từ khi Tradewar 2.0 diễn ra. Tại khu vực miền Nam, diện tích cho thuê mới chỉ đạt 80 ha, tương đương mức giảm 70% so với cùng kỳ 2024. Trong khi đó, miền Bắc ghi nhận diện tích cho thuê mới khoảng 350 ha (tăng 6%), tuy nhiên hơn 50% trong số đó tập trung trong quý I/2025, cho thấy đà giảm tốc đáng kể ở các quý sau.

Mặc dù nhu cầu suy yếu, giá chào thuê đất KCN vẫn duy trì xu hướng tăng. Quý III/2025, giá chào thuê tăng khoảng 4-5% tại cả hai miền, chủ yếu do việc áp dụng bảng giá đất hàng năm khiến chi phí đầu tư của doanh nghiệp tăng lên so với giai đoạn trước; đẩy mạnh đầu tư hạ tầng giao thông, góp phần tăng giá chào thuê đất KCN.

KBSV cho rằng, triển vọng dài hạn của dòng vốn FDI đầu tư vào Việt Nam duy trì tích cực, do Tradewar 2.0 không làm thay đổi lợi thế cạnh tranh cốt lõi của Việt Nam, bao gồm mức thuế mà Mỹ áp đối với Việt Nam không khác biệt lớn so với các đối thủ cạnh tranh; lợi thế về chi phí nhân công, nguồn lao động dồi dào và môi trường chính trị ổn định; sự tách biệt giữa Mỹ và Trung Quốc rõ nét tạo áp lực khiến các Tập đoàn Toàn cầu tiếp tục dịch chuyển chuỗi cung ứng.

KBSV kỳ vọng dòng vốn FDI đăng ký - tiền đề cho việc thuê đất sẽ hồi phục rõ nét hơn kể từ nửa cuối năm 2026. Ngoài ra, mức nền thấp của nửa cuối năm 2025 cũng củng cố cho sự tăng trưởng của nửa sau 2026. KBSV dự báo diện tích đất bàn giao KCN 2025/2026/2027 đạt lần lượt 530 ha (giảm 29%); 600 ha (tăng 13%); 750 ha (tăng 25%).

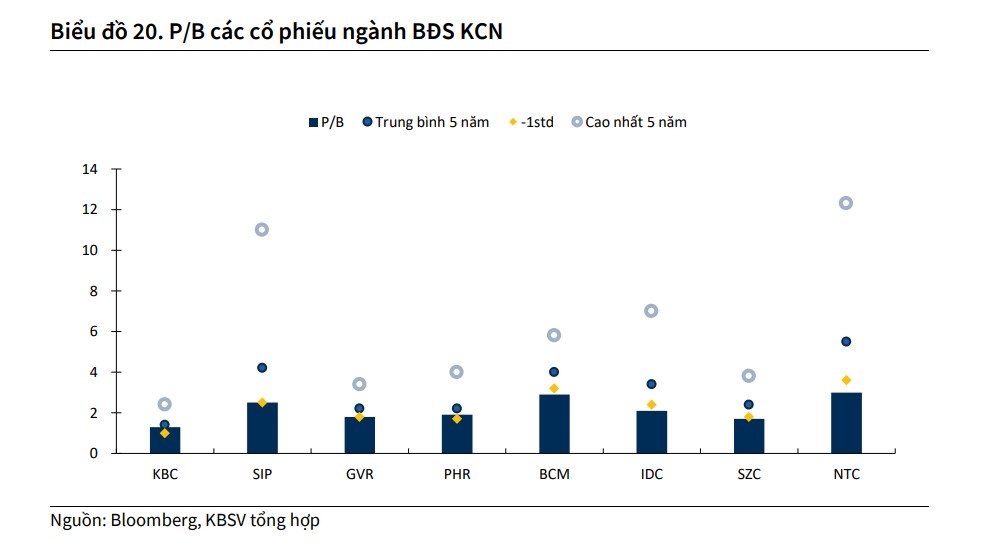

Hầu hết các doanh nghiệp đang giao dịch tại mức P/B thấp hơn trung bình 5 năm. Trong đó, 7/8 doanh nghiệp mà chúng tôi theo dõi đang giao dịch ngang/hoặc thấp hơn -1std độ lệch chuẩn của P/B trung bình 5 năm. Đối với cơ hội đầu tư dài hạn, NĐT có thể tìm kiếm cơ hội tại các doanh nghiệp có quỹ đất lớn, tình hình tài chính ổn định và mức định giá hấp dẫn, một số cơ hội đầu tư đáng chú ý SIP, GVR, PHR, KBC.

► Nhận định chứng khoán 6/1: VN-Index tiếp tục thử thách lại ngưỡng 1.800 điểm

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-61-post1259060.vov

Tin khác

Sau mức lỗ 3.360 tỷ đồng trong quý IV/2025, đâu sẽ là động lực tăng trưởng lợi nhuận cho Sacombank trong 2026?

5 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 7/1

18 giờ trước

Báo lỗ quý IV, cổ phiếu Sacombank bị khối ngoại bán ròng hơn 1.100 tỷ

9 giờ trước

ABBank tăng vốn điều lệ lên 13.455 tỷ đồng, chào bán cổ phiếu tỷ lệ 100:30

2 ngày trước

Giải mã hiện tượng cổ phiếu doanh nghiệp Nhà nước đồng loạt tăng trần ngay đầu năm 2026

5 giờ trước

VN-Index vượt qua một ngọn núi, đồng nghĩa vực sâu đang xuất hiện

6 giờ trước