Một số cổ phiếu cần quan tâm ngày 6/3

Khuyến nghị mua dành cho cổ phiếu CTG

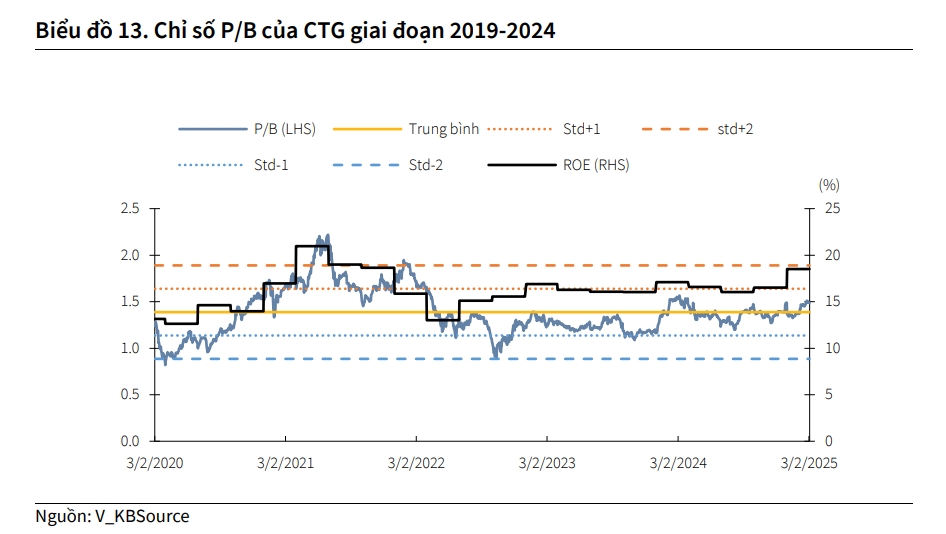

Theo Công ty Chứng khoán KB Việt Nam (KBSV), Ngân hàng TMCP Công thương Việt Nam (Vietinbank, mã cổ phiếu CTG) dự kiến tăng trưởng tín dụng năm 2025 đạt khoảng 17% trong đó phân khúc bán lẻ và FDI là động lực tăng trưởng chính, lần lượt đạt 21% và 25% trong khi khối Khách hàng doanh nghiệp lớn và SME tăng khoảng 13-15%.

Dưới vai trò thuộc nhóm các ngân hàng quốc doanh, CTG sẽ đi đầu trong việc duy trì mặt bằng lãi suất cho vay phù hợp để hỗ trợ thúc đẩy tăng trưởng kinh tế theo định hướng và chỉ đạo của Chính Phủ và NHNN.

Lãi suất huy động sẽ có rủi ro tăng trong năm 2025 đến từ: Tăng trưởng tín dụng mức cao trong khi lãi suất huy động thấp làm giảm nhu cầu gửi tiền tiết kiệm, qua đó tạo áp lực thanh khoản lên hệ thống ngân hàng; Rủi ro tỷ giá tiềm ẩn do chính sách của tổng thống Trump có thể dẫn tới đồng USD mạnh, tạo áp lực khiến Việt Nam phải tăng lãi suất huy động.

Dựa trên kết quả định giá, triển vọng kinh doanh cũng như xem xét các yếu tố rủi ro có thể phát sinh, KBSV khuyến nghị mua đối với cổ phiếu CTG, giá mục tiêu cho năm 2025 là 48.800 đồng/cổ phiếu.

Khuyến nghị mua dành cho cổ phiếu KDH

Cũng theo KBSV, CTCP Đầu tư và Kinh doanh nhà Khang Điền (KDH) dự kiến sẽ mở bán cụm dự án hợp tác với Keppel Land bao gồm dự án Clarita và Emeria vào quý II/2025. Dự án này bắt đầu xây dựng phân khu thấp tầng từ tháng 10/2023, hiện đã gần hoàn thiện. Cho năm 2026, KBSV kỳ vọng Khang Điền sẽ mở bán dự án The Solina Giai đoạn 1 (13 ha với 500 sản phẩm thấp tầng). Chúng tôi ước tính doanh số bán hàng 2025 tăng trưởng mạnh so với mức nền thấp của năm 2024 đạt 4.860 tỷ đồng (tăng trưởng 9x) và doanh số năm 2026 đạt 5.860 tỷ đồng (tăng 21%).

KBSV ước tính doanh thu năm 2025/2026F của KDH đạt lần lượt 4.975/5.811 tỷ đồng (tăng trưởng 52%/tăng trưởng 17%), lợi nhuận sau thuế công ty mẹ đạt 907/1.024 tỷ đồng (tăng trưởng 12%/tăng trưởng 13%) chủ yếu đến từ bàn giao cụm dự án Clarita và Emeria.

Cổ phiếu KDH hiện đang giao dịch ở mức P/B 2025fw là 1.87x, thấp hơn P/B trung bình 5 năm. Do vậy, dựa trên triển vọng kinh doanh và kết quả định giá, chúng tôi đưa ra khuyến nghị mua với giá mục tiêu 40.000 đồng/cổ phiếu.

Khuyến nghị mua đối với cổ phiếu HAX

Công ty Chứng khoán BIDV (BSC) khuyến nghị mua đối với cổ phiếu của Công ty cổ phần Dịch vụ Ô tô Hàng Xanh (HAX) với giá mục tiêu 20.700 đồng/cổ phiếu, tương đương upside 21% (theo giá tham chiếu ngày 4/3, đã bao gồm tỷ suất cổ tức 2%), dựa trên phương pháp định giá từng phần.

BSC sẽ đánh giá lại sau khi có thêm thông tin về doanh số bán xe MG trong thời gian tới.

Luận điểm đầu tư: Hãng xe MG đang tiếp tục giảm giá bán niêm yết và có kế hoạch mở bán mẫu xe MPV (thị trường tiềm năng hơn dòng xe sedan).

Bên cạnh đó, HAX được hưởng lợi nhờ hãng xe MG có chiết khấu lên đến 14-15%, các hãng khác chỉ ở mức thông thường 5-6%.

Năm 2025, BSC dự kiến HAX đạt doanh thu 7.328 tỷ đồng (tăng 33%), chủ yếu đến từ doanh thu mảng xe MG đạt 3.994 tỷ đồng (tăng 76%) nhờ: Hãng MG tiếp tục giảm giá xe (MG 5 và MG ZS đã giảm giá bán lần lượt 6% và 4% từ đầu tháng 2/2025). MG G50 mở bán ở Việt Nam với giá niêm yết 560 triệu VND. Biên lợi nhuận gộp đạt 10,6%, tăng 1,3 điểm % so với năm trước nhờ tỷ trọng doanh thu xe MG tăng (chiết khấu của xe MG cao hơn xe Mercedes).

Lợi nhuận khác đạt 72 tỷ đồng (giảm 11%), chủ yếu đến từ tiền hỗ trợ mở 7 đại lý xe MG mới (6 tỷ đồng/đại lý mở mới). Lợi nhuận sau thuế – cổ đông thiểu số đạt 199 tỷ đồng (tăng 59%).

► Nhận định chứng khoán 6/3: VN-Index có thể tiếp tục điều chỉnh về mức 1.300 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-63-post1159145.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 5/3

một ngày trước

Đà tăng cổ phiếu chăn nuôi liệu có kéo dài?

4 giờ trước

4 câu chuyện kỳ vọng với nhóm cổ phiếu chứng khoán

7 giờ trước

Vietcombank (VCB) chốt quyền trả cổ tức 49,5% bằng cổ phiếu, duyệt phương án chia cổ tức năm 2023

4 giờ trước

Chứng khoán ngày mai, 6-3: Không nên 'bán đuổi' cổ phiếu

một ngày trước

Cổ phiếu ngân hàng kỳ vọng bứt phá sau mùa đại hội

18 giờ trước