Một số cổ phiếu cần quan tâm ngày 6/6

Khuyến nghị khả quan đối với cổ phiếu CTD

Công ty cổ phần chứng khoán VNDIRECT khuyến nghị khả quan đối với cổ phiếu của CTCP Xây dựng Coteccons (CTD) với mức tăng giá 17%. Giá mục tiêu giảm 3,5% trong khi giá cổ phiếu đã giảm 6,3% kể từ báo cáo trước.

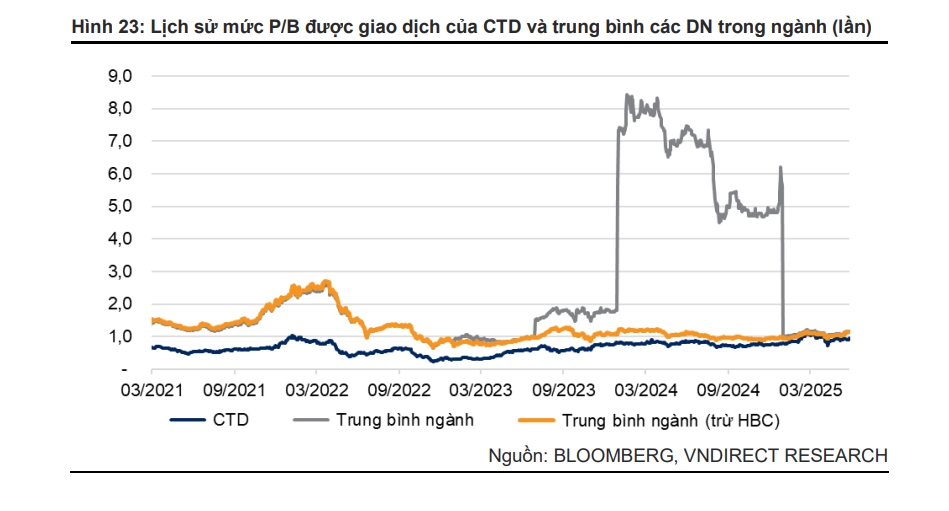

Giá mục tiêu cao hơn đến từ dự phóng KQKD cao hơn cho mô hình chiết khấu dòng tiền 5 năm (2024/2025 – 2028/2029), và hệ số P/B mục tiêu tại 1,1 lần. Mức P/B hiện tại ở 0,96 lần thấp hơn so với trung bình ngành (1,2 lần), tuy nhiên, tâm lý thị trường đối với CTD đã cải thiện theo HĐ thu hồi nợ xấu. Điểm nhấn tài chính: Doanh thu 9T24/25 tăng 15,2% so với cùng kỳ đạt 16.647 tỷ đồng, hoàn thành 66,4% dự báo cả năm của VNDIRECT.

Lợi nhuận ròng 9T24/25 tăng 5,8% so với cùng kỳ, đạt 25 tỷ đồng, hoàn thành 55,3% dự báo cả năm của VNDIRECT.

VNDIRECT dự phóng lợi nhuận ròng năm tài chính 2024/25 và 2025/26 lần lượt tăng trưởng 5,5%/54,7% so với cùng kỳ lên 326 tỷ đồng và 505 tỷ đồng.

Định giá của VNDIRECT dựa trên sự kết hợp giữa hai phương pháp với tỷ trọng tương đương là định giá DCF và định giá P/B:

Phương pháp DCF: VNDIRECT tăng dự phóng lợi nhuận trong giai đoạn năm tài chính 2024/2025 – 2028/2029, trong khi VNDIRECT áp dụng tỷ lệ chiết khấu WACC cao hơn tại 12,16%, với mức lãi suất phi rủi to bằng 3,0% (dựa trên lợi suất TPCP kỳ hạn 10 năm tại ngày 31/12/2024) và phần bù rủi ro thị trường bằng 8,35% (theo NYU Stern).

VNDIRECT tăng hệ số P/B mục tiêu từ 1,0 lần lên 1,1 lần trên giá trị sổ sách ước tính cho năm tài chính 2024/25, bằng với mức P/B hiện tại (1,0 lần) đã cao hơn sv mức trung bình 1 năm của CTD tại 0,8 lần. Tuy nhiên, mức P/B này vẫn thấp hơn so với các doanh nghiệp cùng ngành (có P/B lần lượt đạt 1,3 lần và 1,4 lần).

Khuyến nghị trung lập dành cho cổ phiếu REE

Theo Công ty Chứng khoán KB Việt Nam (KBSV), doanh thu quý I/2025 của CTCP Cơ điện lạnh (REE) đạt 2.073 tỷ đồng (tăng 13% so với cùng kỳ/giảm 11% so với quý trước) và lợi nhuận sau thuế đạt 611 tỷ đồng (tăng 27% so với cùng kỳ/giảm 10% so với quý trước). Trong đó, doanh thu và lợi nhuận của mảng năng lượng ghi nhận kết quả tích cực với tăng trưởng 2 chữ số, đạt 1,107 tỷ đồng (tăng 29% so với cùng kỳ) và 417 tỷ đồng (tăng 61% so với cùng kỳ) nhờ diễn biến thời tiết thuận lợi giúp tăng sản lượng các nhà máy thủy điện.

Trong quý I/2025, sản lượng điện của công ty mẹ, công ty con và công ty liên kết đạt 2,3 tỷ kWh (giảm 6% so với cùng kỳ/giảm 20% so với quý trước). Mảng thủy điện ghi nhận sản lượng tăng 30% so với cùng kỳ, đạt 1.238 triệu kWh. Mảng điện gió và điện mặt trời không có công suất mới bổ sung, dẫn đến sản lượng đạt 134/75 triệu kWh (giảm 7% so với cùng kỳ/giảm 4% so với cùng kỳ).

Hiện REE đang có dự định đấu thầu các khu đất xây dựng điện gió tại tỉnh Trà Vinh với tổng công suất 416 MW, đánh dấu sự trở lại của REE trong việc phát triển các dự án điện NLTT. Với vị trí đầu ngành, doanh nghiệp sẽ hưởng lợi từ các chính sách thúc đẩy điện tái tạo mới được ban hành.

Nhờ khối lượng công việc chuyển giao lớn sang năm 2025 (khoảng 4.500 tỷ đồng) của dự án Long Thành, doanh thu 2025 sẽ được bảo đảm. Ngoài ra, khó khăn pháp lý của các dự án BĐS dần được tháo gỡ giúp giảm áp lực trích lập dự phòng.

Dựa trên định giá SOTP, triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, KBSV khuyến nghị trung lập đối với cổ phiếu REE. Giá mục tiêu là 80.600 đồng/cổ phiếu, cao hơn 12,3% so với giá tại ngày 4/6.

► Nhận định chứng khoán 6/6: Thị trường có thể còn biến động hẹp

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-66-post1204973.vov

Tin khác

Cổ phiếu cần quan tâm ngày 6/6

một ngày trước

Danh mục cổ phiếu cần quan tâm hôm nay 5/6

2 ngày trước

Một số cổ phiếu cần quan tâm ngày 5/6

2 ngày trước

2 cổ phiếu xuất khẩu dự báo upside trên 20% bất chấp cuộc chiến thuế quan

13 giờ trước

'Soi' kịch bản thị trường chứng khoán tháng 6 để chớp cơ hội

8 giờ trước

Khoáng sản Bắc Kạn (BKC) thành lập công ty con sản xuất kim loại quý, dự kiến chia cổ phiếu thưởng tỷ lệ 100%

2 giờ trước