Một số cổ phiếu cần quan tâm ngày 7/8

Khuyến nghị khả quan dành cho HSG

Theo Công ty Chứng khoán MB (MBS), Quý 3/2025 lợi nhuận (LN) ròng của Công ty CP Tập đoàn Hoa Sen (HSG) đi ngang so với cùng kỳ nhờ tăng trưởng từ thị trường nội địa và phù hợp với dự báo của MBS. Trong 9 tháng năm 2025, HSG ghi nhận LN ròng đạt 647 tỷ đồng (-7% so với cùng kỳ, hoàn thành 74% so với dự báo cả năm 2025).

Nhờ triển vọng tích cực từ nhu cầu nội địa, MBS kỳ vọng LN ròng năm 2025-2026 đạt 948/1,244 tỷ đồng (+86%/31% so với cùng kỳ). Động lực tăng trưởng chính đến từ sản lượng tiêu thụ nội địa và biên lợi nhuận gộp cải thiện.

MBS đưa ra khuyến nghị khả quan cho HSG với giá mục tiêu 23.000 đồng/cổ phiếu.

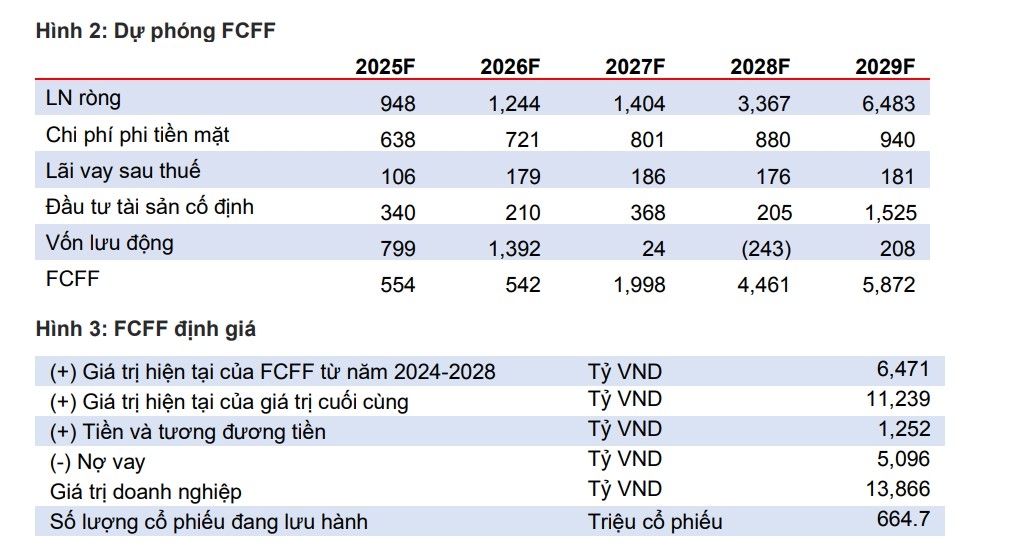

Giá mục tiêu dựa trên phương pháp FCFF và P/B với trọng số bằng nhau (WACC: 11.6%), tương ứng tiềm năng tăng giá 24%. MBS cho rằng, đây là thời điểm thích hợp để tích lũy cổ phiếu HSG cho chu kỳ thép đang phục hồi, HSG có thể hưởng lợi nhờ giá thép phục hồi, gia tăng thị phần (HDG) và mở rộng BLNG.

Khuyến nghị khả quan đối với cổ phiếu MBB

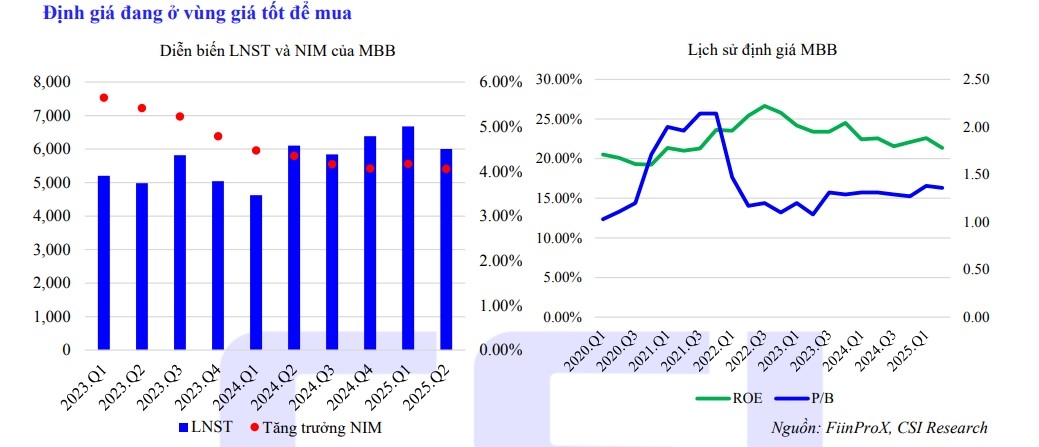

Công ty Chứng khoán Kiến Thiết (CSI) cho biết, Ngân hàng TMCP Quân đội (MBB) tiếp tục khẳng định vị thế dẫn đầu trong nhóm các ngân hàng thương mại cổ phần tư nhân tại Việt Nam nhờ nền tảng tài chính vững chắc, khả năng sinh lời vượt trội và chiến lược tăng trưởng bền vững. Trong Quý II năm 2025, MBB ghi nhận lợi nhuận sau thuế 6.004,71 tỷ đồng, tăng mạnh 15,34% (TTM), được thúc đẩy bởi tăng trưởng tín dụng ấn tượng (30,90%), mở rộng biên lãi thuần (NIM), và đóng góp tích cực từ các mảng dịch vụ phi tín dụng.

Nhìn chung, kết quả sơ bộ quý II/2025 của ngân hàng đang vượt kỳ vọng và phù hợp với dự báo lợi nhuận sau thuế hợp nhất cả năm đạt khoảng 26.692 tỷ đồng (~16,3% so với cùng kỳ), nhờ nền tảng tài chính vững chắc, chiến lược quản trị rủi ro hiệu quả và đà phục hồi của nền kinh tế.

Tái khởi động dự án Novaworld: MBB là ngân hàng chủ nợ lớn cho Novaland, đến giữa 2024 – đầu 2025, Novaland đã hoàn thiện thủ tục pháp lý và tăng tốc mở bán; ban lãnh đạo MBB đánh giá các dự án có tiến triển tốt, chưa có vấn đề trên dòng tiền và đang được chuyển nhóm nợ tiêu chuẩn (nhóm 1).

CSI dự báo tăng trưởng lợi nhuận trước thuế (LNTT) có thể tiếp tục duy trì trong năm 2026 đạt 18% so với cùng kỳ, với giả định tín dụng tăng ~ 28% so với cùng kỳ, biên lãi ròng (NIM) giảm nhẹ xuống 3,82%, và chi phí tín dụng giảm xuống 0.95%. Do đó, tỷ suất lợi nhuận/vốn chủ sở hữu (ROE) dự kiến duy trì ở mức 22%.

Dưa trên những diễn biến tích cực gần đây, CSI điều chỉnh hệ số P/B mục tiêu lên 1.5x (từ 1.3x) và chuyển cơ sở định giá sang giữa năm 2026, từ đó nâng giá mục tiêu 12 tháng lên 32,700 đồng/cổ phiếu (từ 26,800 đồng). Với tiềm năng tăng giá còn lại là ~20%, CSI khuyến nghị khả quan đối với cổ phiếu MBB.

►Nhận định chứng khoán 7/8: Nhà đầu tư nên thận trọng, hạn chế mua đuổi

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-78-post1220680.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 6/8

một ngày trước

Dòng tiền tìm đến cổ phiếu ngân hàng định giá thấp, triển vọng tăng trưởng tích cực

15 giờ trước

Xu hướng chứng khoán 7/8, giới phân tích chia rẽ về xu hướng thị trường

3 giờ trước

Nhận định chứng khoán 7/8: Nhà đầu tư nên thận trọng, hạn chế mua đuổi

2 giờ trước

Chính sách 'tiếp lửa', cổ phiếu ngân hàng dẫn sóng tăng lịch sử

16 giờ trước

Có nên 'xuống tiền' mua cổ phiếu họ Vingroup ở thời điểm này?

4 giờ trước