Một số cổ phiếu cần quan tâm ngày 8/8

Khuyến nghị khả quan đối với cổ phiếu MCH

Dựa trên kết quả ảm đạm của Quý 2/2025, Công ty Chứng khoán Bảo Việt (BVSC) hạ dự phóng Doanh thu, EBITDA, và lợi nhuận sau thuế trên cổ đông thiểu số (LNST-CĐTS) năm 2025F của CTCP Hàng tiêu dùng Masan (MCH – sàn UPCOM) lần lượt xuống mức 32.100 tỷ đồng, 8.226 tỷ đồng và 7.003 tỷ đồng, lần lượt +3,0% so với cùng kỳ năm trước, +0,6% so với cùng kỳ năm trước và -10,3% so với cùng kỳ năm trước. BVSC hạ dự phóng của ngành hàng Gia vị, Thực phẩm tiện lợi, Đồ uống và HPC nhằm phản ánh tác động lớn của chính sách thuế hộ kinh doanh và một số sản phẩm mới dời lịch quảng bá sang 2H2025.

Sau khi thực hiện hạ dự phóng KQKD, BVSC hạ giá mục tiêu xuống mức 146.900 đồng/cổ phiếu đối với cổ phiếu MCH, duy trì khuyến nghị khả quan với tiềm năng tăng trưởng +37,3%, tương đương với mức P/E 2025 là 22 lần. Cổ phiếu MCH hiện đang giao dịch ở mức TTM P/E là 15 lần và 2025 P/E là 16 lần.

MCH là doanh nghiệp FMCG đáng chú ý với có đội ngũ lãnh đạo tâm huyết, chiến lược bài bản để hướng tới tăng trưởng vượt trội so với mặt bằng chung ngành. Các nhãn hiệu mạnh của MCH đã cho thấy khả năng cạnh tranh bền bỉ trong giai đoạn khó khăn của ngành. Bên cạnh đó, việc niêm yết trên HSX trong giai đoạn 2025-2026 có thể gia tăng khả năng tiếp cận với nhà đầu tư trong nước và quốc tế.

Khuyến nghị khả quan đối với cổ phiếu PVD

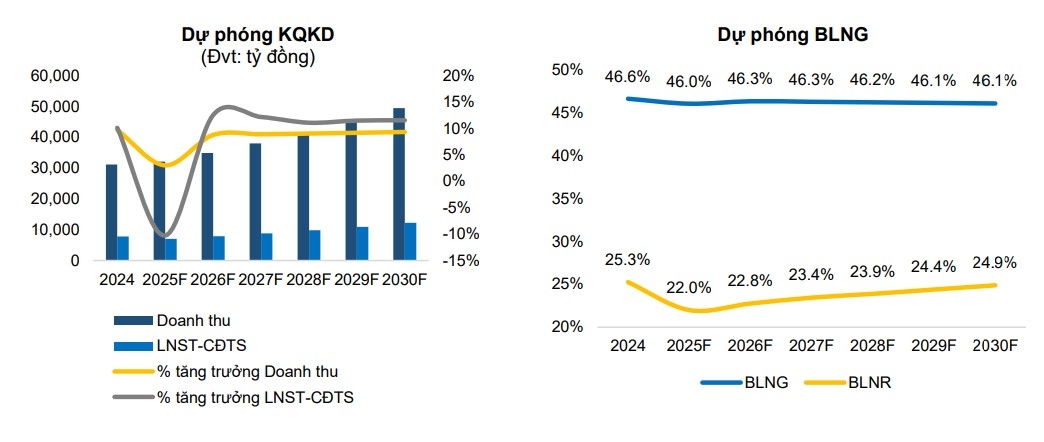

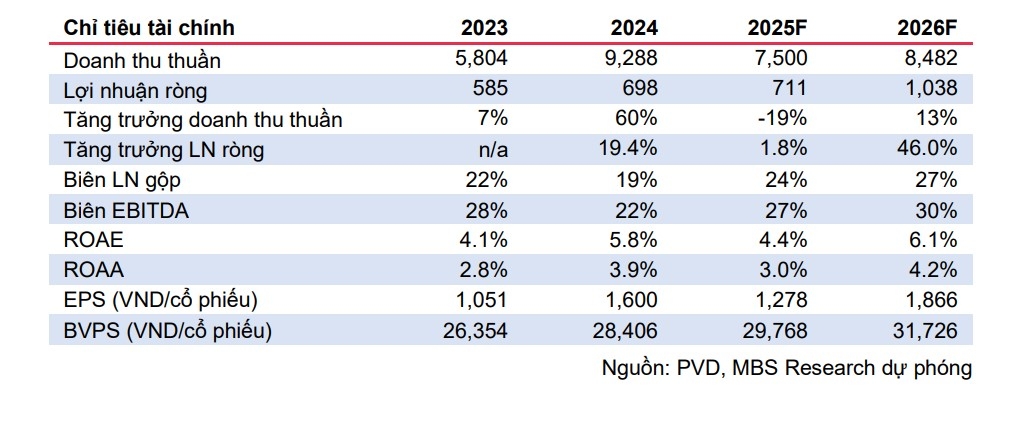

Theo Công ty Chứng khoán MB (MBS), Quý 2/2025, Tổng CTCP Khoan & Dịch vụ khoan Dầu khí (PVD – sàn HSX) ghi nhận doanh thu 2,431 tỷ đồng (+6,5% so với cùng kỳ) sau khi sụt giảm ở quý đầu năm. Doanh thu từ dịch vụ khoan phục hồi sau khi hoàn tất bảo trì các giàn khoan và dịch vụ khoan giếng tiếp tục khả quan đang đem lại tín hiệu tích cực cho PVD. MBS kỳ vọng lợi nhuận ròng của PVD GĐ 2025-2026 sẽ tăng lần lượt - 1.8%/46.0% so với cùng kỳ nhờ vào giá cho thuê giàn khoan cải thiện và các giàn khoan của công ty hoạt động hiệu quả.

BVSC duy trì khuyến nghị khả quan đối với cổ phiếu PVD với giá mục tiêu 29.500 đồng/cổ phiếu dựa trên triển vọng nhu cầu giàn khoan cao trong khu vực trong thời gian tới.

Hiện tại, PVD đang được giao dịch với mức P/B 0.7x, thấp hơn so với mức trung bình 5 năm là 0.8x. Các yếu tố tích cực gồm: Hiệu suất sử dụng giàn khoan cải thiện, Giá cho thuê giàn khoan neo ở vùng cao và Triển khai các dự án khoan giếng nội địa, được kỳ vọng sẽ trở thành động lực hỗ trợ cho lợi nhuận của PVD trong năm 2025. BVSC nhận định đây là thời điểm thích hợp để tích lũy cổ phiếu PVD.

► Nhận định chứng khoán 8/8: VN-Index có thể thử thách vùng kháng cự tâm lý 1.600 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-88-post1221000.vov

Tin khác

Cổ phiếu cần quan tâm ngày 7/8

2 ngày trước

Danh mục cổ phiếu cần quan tâm hôm nay 8/8

2 giờ trước

Ngành xây dựng và vật liệu xây dựng: Động lực tăng trưởng quan trọng nửa cuối năm

3 giờ trước

Xu hướng chứng khoán 8/8, ưu tiên tiền mặt cao hơn cổ phiếu

4 giờ trước

Chứng khoán hôm nay 8/8: Giữ chặt lợi nhuận hay tháo chạy đúng lúc?

10 giờ trước

Cổ phiếu cần quan tâm ngày 8/8

17 giờ trước