Một số cổ phiếu cần quan tâm ngày 9/2

Khuyến nghị mua dành cho cổ phiếu MBB

Theo Công ty Chứng khoán BIDV (BSC), Ngân hàng TMCP Quân đội (MBB) công bố lợi nhuận trước thuế hợp nhất quý IV/2025 đạt 11.100 tỷ đồng (tăng trưởng 38%), vượt kì vọng của BSC khi lũy kế cả năm 2025 đạt 34.300 tỷ đồng (tăng trưởng 19%), tương đương 107% dự báo gần nhất.

Tăng trưởng tín dụng và huy động đạt 35%. Lợi nhuận trước thuế tăng trưởng 15-20% (tương đương 39.5-41k tỷ) và duy trì ROE >21%. NIM đi ngang ở mức 4% (+/-0.1%) và bù đắp bằng quy mô tín dụng (ưu tiên mở rộng thị phần). NPL tập đoàn <1,5% và riêng lẻ <1% với mục tiêu trung dài hạn của tập đoàn là 1,0-1,3%. LLCR ngân hàng duy trì 100%.

Với lợi thế về hạn tăng trưởng mức tín dụng, MBB vẫn được đánh giá là một trong những cổ phiếu ưu tiên của ngành ngân hàng trong 2026. Tăng trưởng về quy mô bảng cân đối sẽ tiếp tục là động lực chính của MB trong 2026 với hạn mức có thể lên đến 35% (riêng lẻ) sau khi nhận CGBB với MBV. Bên cạnh đó, với việc bán nợ cho MBV, MB cũng sẽ được giải phóng thêm room và có thể vay tái cấp vốn từ NHNN theo tiến độ bán nợ, từ đó có thêm công cụ để tối ưu hóa bảng cân đối và khả năng sinh lời.

Nhìn xa hơn, để tối ưu hóa được lợi thế này cũng như đáp ứng theo tiêu chuẩn khắt khe hơn của Basel 3, BSC kì vọng ngân hàng sẽ có kế hoạch phát hành riêng lẻ để cải thiện CAR (hiện ở khoảng 11.1% và tương đối thấp hơn TCB hay VPB).

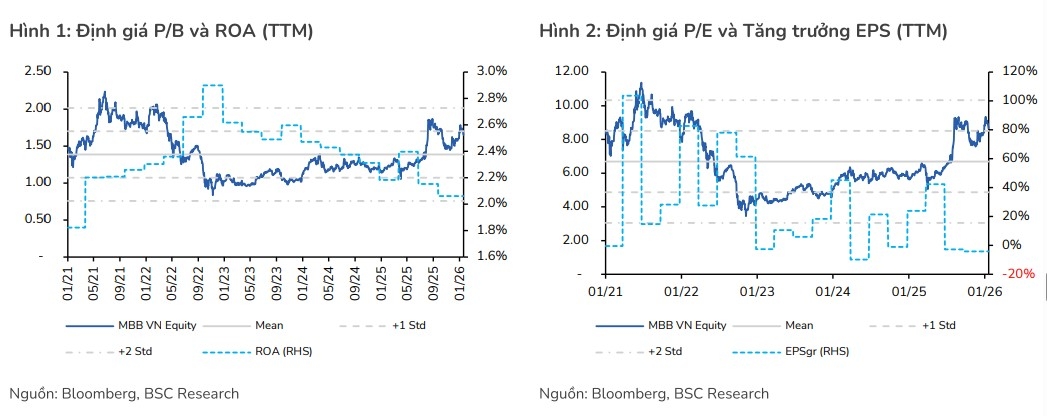

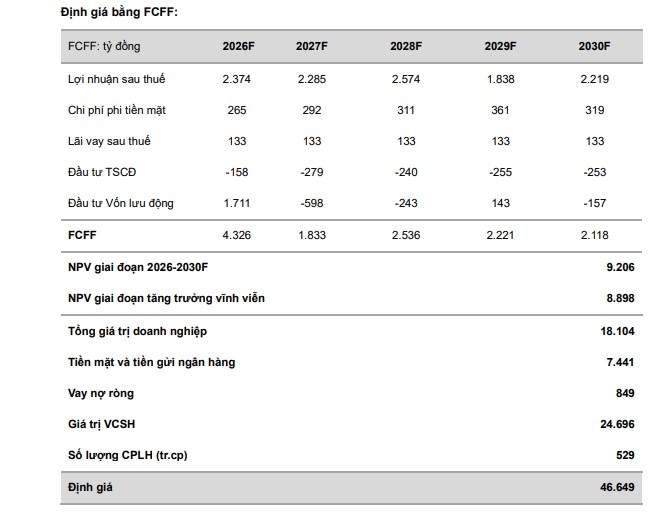

Tại mức giá hiện tại, MBB đang có P/B = 1.6x và P/B 2026F = 1.3x dựa trên dự báo tăng trưởng lợi nhuận trước thuế (LNTT) 2026F gần nhất đạt 41.300 tỷ đồng (+20% so với cùng kỳ năm trước). BSC duy trì khuyến nghị mua dành cho cổ phiếu MBB với giá mục tiêu gần nhất là 33.000 đồng/cổ phiếu.

Khuyến nghị mua dành cho cổ phiếu DCM

Công ty Chứng khoán Vietcombank (VCBS) kỳ vọng triển vọng kinh doanh năm 2026 sẽ tiếp tục khả quan được hỗ trợ bởi giá khí đầu vào được dự báo giảm trong khí giá bán được dự báo tăng so với cùng kỳ. VCBS khuyến nghị mua với DCM, giá mục tiêu 45.467 đồng/cổ phiếu (+ 16,7% so với giá đóng cửa ngày 5/2).

Luận điểm đầu tư dành cho DCM: Giá khí đầu vào năm 2026 được dự báo duy trì ở mức thấp dựa trên triển vọng giá dầu được các tổ chức Thế giới dự báo giảm; Giá urê được kỳ vọng duy trì ở mức cao trong nửa đầu năm 2026, được hỗ trợ bởi nhu cầu nhập khẩu lớn từ Ấn Độ; Nhu cầu tiêu thụ phân bón Thế giới 2026 được dự báo tiếp tục xu hướng tăng. Theo báo cáo triển vọng của IFA, dự kiến lượng phân bón sử dụng toàn cầu sẽ tiếp tục tăng trong giai đoạn từ năm 2025 đến năm 2029, với tốc độ tăng trưởng hàng năm dự kiến từ 1% đến 2%; Quốc hội thông qua mức thuế giá trị gia tăng 5% đối với phân bón.

► Nhận định chứng khoán 9-13/2: VN-Index có khả năng tiếp tục biến động rung lắc

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-92-post1267737.vov

Tin khác

Danh mục cổ phiếu cần quan tâm ngày hôm nay 9/2

8 giờ trước

Tổ chức trong nước mạnh tay gom hàng trước Tết

3 giờ trước

Khuyến nghị giao dịch thận trọng với PVD, giá mục tiêu 32.200 đồng/cổ phiếu

5 giờ trước

VN-Index sẽ ra sao trước kỳ nghỉ Tết Nguyên đán?

3 giờ trước

VN-Index mất 150 điểm sau ba tuần

21 giờ trước

VN-Index dao động hẹp, nhóm dầu khí nổi bật giữa bối cảnh thanh khoản thấp

2 giờ trước