Một số cổ phiếu cần quan tâm ngày 9/3

Khuyến nghị khả quan đối với cổ phiếu TCB

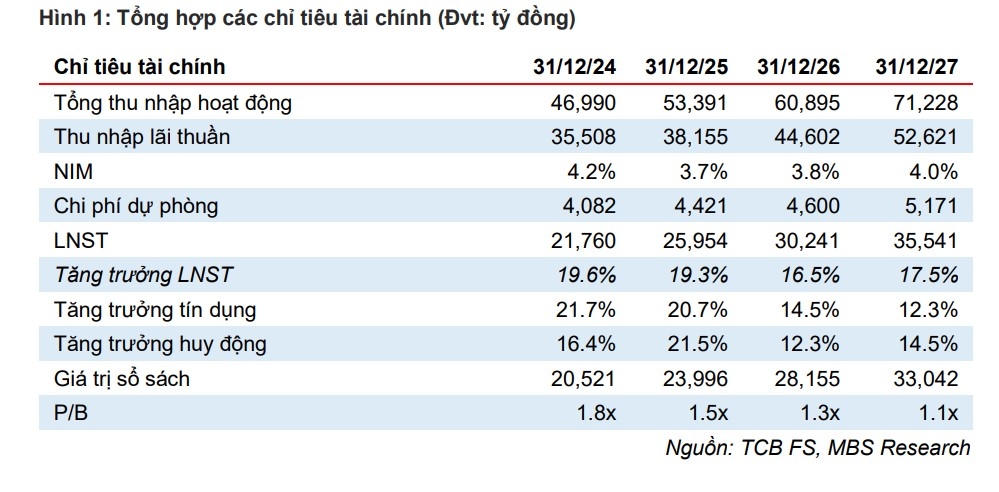

Theo Công ty Chứng khoán MB (MBS), tổng thu nhập hoạt động trong năm 2025 của Ngân hàng TMCP Kỹ thương Việt Nam (TCB – sàn HOSE) đạt 53.391 tỷ đồng (+13,6% so với cùng kỳ), trong đó thu nhập lãi thuần và thu nhập thuần ngoài lãi tăng trưởng lần lượt 7,5% và 32,7% so với cùng kỳ. Mặc dù tăng trưởng tín dụng (TTTD) cả năm 2025 đạt 20,7% so với cùng kỳ nhưng NIM giảm mạnh gần 50 điểm cơ bản so với cùng kỳ xuống 3,7% khiến thu nhập lãi thuần giảm tốc. Thu nhập từ phí vẫn chủ yếu được hỗ trợ tích cực bởi hoạt động IB khi ghi nhận hơn 2.000 tỷ đồng, tăng 50% so với cùng kỳ. Chi phí trích lập nhích nhẹ 8,3% so với cùng kỳ nhờ kiểm soát chất lượng tài sản tốt giúp lợi nhuận trước thuế (LNTT) cả năm 2025 đạt 32.538 tỷ đồng, +18,2% so với cùng kỳ và hoàn thành 103% kế hoạch cả năm.

MBS dự báo lợi nhuận trước thuế (LNTT) cả năm 2026 sẽ tăng khoảng 16,8% so với cùng kỳ nhờ NIM sẽ phục hồi nhẹ lên mức 3,8; thu nhập từ phí tăng khoảng 15% so với cùng kỳ cùng với chi phí tín dụng sẽ được duy trì tương đương 2025. CIR sẽ duy trì quanh mức 30% cho 2 năm tiếp theo.

MBS duy trì khuyến nghị khả quan đối với cổ phiếu TCB với giá mục tiêu mới là 41.800 đồng/cổ phiếu. MBS duy trì mức P/B mục tiêu là 1.7x, cao hơn 15% so với toàn ngành. MBS đánh giá cao nội tại của ngân hàng được chứng minh qua nhiều giai đoạn khó khăn của thị trường BĐS. Ngoài ra, việc sở hữu lợi thế về chi phí vốn nhờ CASA cao và tỷ lệ độ dày vốn hàng đầu ngành giúp TCB có lợi thế vượt trội khi lấn sân sang các mảng KD khác, giúp duy trì khả năng tăng trưởng lợi nhuận trên 15%/năm.

Khuyến nghị mua đối với cổ phiếu VCB

4Q2025, Ngân hàng TMCP Ngoại thương Việt Nam (VCB) thu nhập lãi thuần đạt 16.170 tỷ đồng, tăng 16,8% so với cùng kỳ năm trước, là quý có mức tăng trưởng tốt nhất năm trong khi đó NIM giảm nhẹ 1bps so với cùng kỳ quý trước; Chi phí trích lập dự phòng duy trì ngưỡng thấp, đạt 848 tỷ đồng; LNTT đạt 10.887 tỷ đồng, tăng 1,7% so với cùng kỳ năm trước. Lũy kế cả năm 2025, LNTT đạt 44.020 tỷ đồng, tăng 4,2% so với cùng kỳ năm trước.

Công ty Chứng khoán KB (KBSV) kì vọng tăng trưởng tín dụng của VCB trong năm 2026 đạt 15,5% nhờ: Room tín dụng duy trì cao nhờ nhận tái cơ cấu ngân hàng yếu kém; Động lực đến từ kinh tế tư nhân, thúc đẩy đầu tư công; Lợi thế cạnh tranh từ chi phí vốn thấp.

KBSV dự kiến NIM cải thiện trong năm 2026 với kì vọng lợi suất sinh lời bình quân (IEA) cải thiện tốt dựa trên nhu cầu vay lớn, tính linh hoạt hơn trong việc điều chỉnh lãi suất cho vay so với năm 2025 và mặt bằng lãi suất toàn hệ thống cao hơn. Trong khi đó, chi phí vốn dù tăng nhưng phần nào được giảm thiểu bởi tỷ lệ CASA cao. Áp lực trích lập dự phòng của VCB là không đáng kể trong bối cảnh chất lượng tài sản được đảm bảo với NPL tiếp tục được cải thiện, đạt 0.58%; Tỷ lệ bao phủ nợ xấu duy trì ngưỡng cao 258% đảm bảo tính linh hoạt trong hoạt động trích lập.

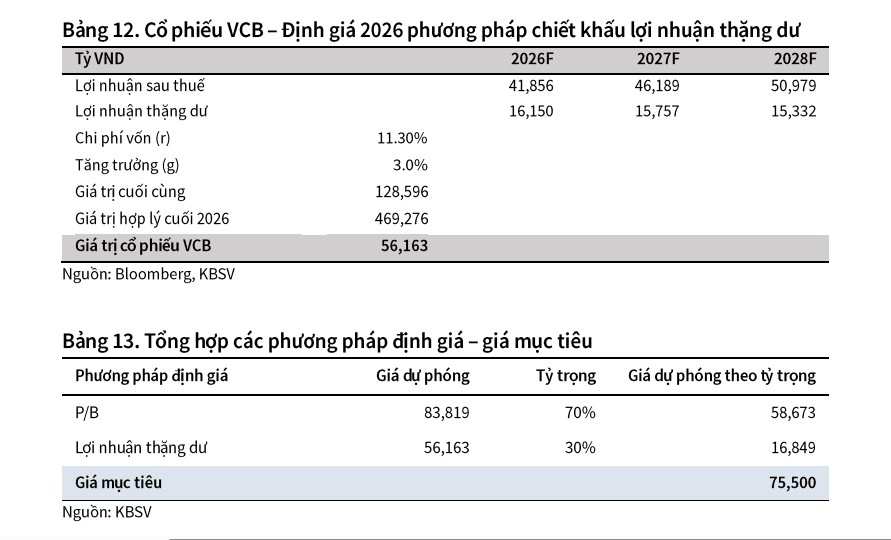

Dựa trên kết quả định giá, triển vọng kinh doanh cũng như xem xét các yếu tố rủi ro có thể phát sinh, KBSV khuyến nghị mua đối với cổ phiếu VCB. Giá mục tiêu cho năm 2026 là 75.500 đồng/cổ phiếu, cao hơn 19,8% so với giá tại ngày 4/3.

► Nhận định chứng khoán 9-13/3: VN-Index tiếp tục biến động rung lắc và điều chỉnh

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-93-post1273712.vov

Tin khác

Vì sao nhiều cổ phiếu ngân hàng rớt điểm mạnh?

10 giờ trước

Thị trường chứng khoán tuần mới: Trong nguy có cơ

11 giờ trước

Lãnh đạo nhiều doanh nghiệp bị bán giải chấp cổ phiếu

2 giờ trước

Gần 350 mã chứng khoán giảm sàn, nhóm dầu khí cũng 'quay xe'

8 giờ trước

Chuyên gia khuyến nghị nhà đầu tư thận trọng, tránh bán tháo cổ phiếu tốt

9 giờ trước

Công ty chứng khoán nhận định gì khi VN-Index giảm điểm kỷ lục hơn 115 điểm?

3 giờ trước