Năm 2026, đầu tư gì để 'chắc thắng'?

Lãi suất tăng có ảnh hưởng các kênh đầu tư?

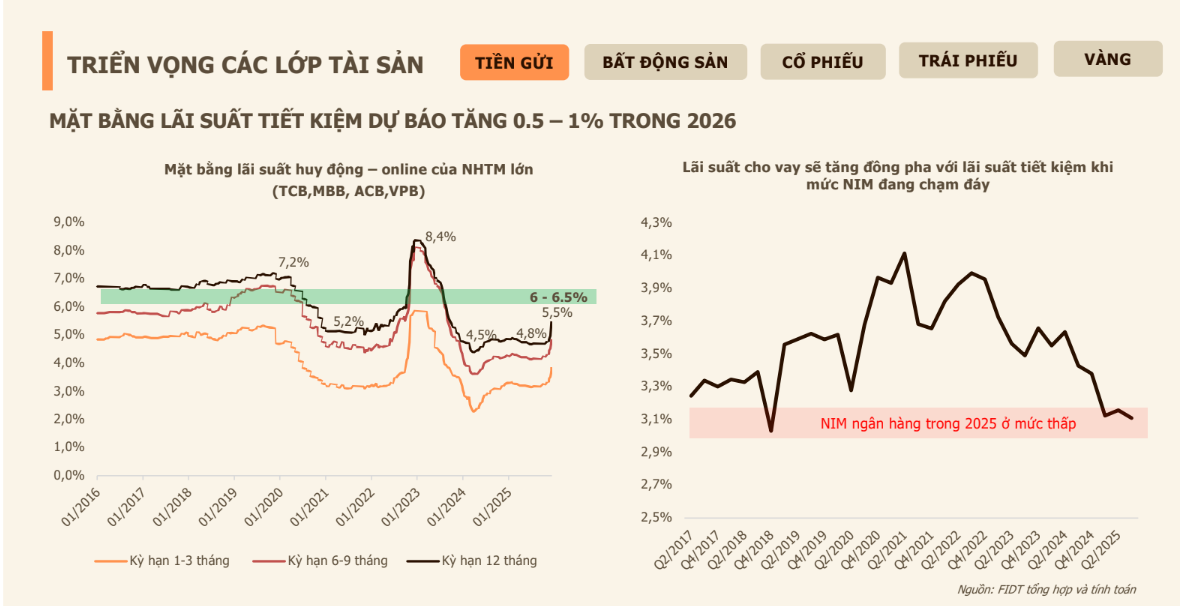

Tại tọa đàm quản lý gia sản 2026 diễn ra sáng nay (11/1), ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu Đầu tư, CTCP Tư vấn đầu tư và Quản lý tài sản FIDT - nhận định, điểm xuất phát của mọi quyết định đầu tư, là câu chuyện lãi suất. Lãi suất huy động và cho vay đã bắt đầu tăng khoảng 0,5-0,75%, và theo ông Huy, nhiều khả năng tiếp tục nhích lên trong năm 2026.

Tuy nhiên, mức tăng này vẫn nằm trong vùng hợp lý nếu so với lịch sử. Theo đó, lãi suất huy động kỳ hạn 12 tháng có thể dao động quanh 6-6,5%, chưa tạo cú sốc lớn đối với nền kinh tế hay các kênh đầu tư.

Ông Huy nhấn mạnh, lãi suất thực chất là “giá của tiền”. Khi nền kinh tế phục hồi, cầu vốn cho sản xuất, kinh doanh và tiêu dùng tăng lên thì lãi suất tăng là diễn biến tự nhiên, thậm chí phản ánh tín hiệu tích cực của tăng trưởng. “Không thể kỳ vọng một nền kinh tế khỏe mạnh với lãi suất thấp kéo dài. Vấn đề là lãi suất phải ở mức hợp lý, đi cùng tăng trưởng”, ông Huy nói.

Ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu Đầu tư, FIDT.

Với kênh tiền gửi, ông Huy đánh giá lãi suất tăng khiến gửi tiết kiệm trở nên hấp dẫn hơn so với giai đoạn đáy năm 2024. Tuy vậy, trong bối cảnh mục tiêu tăng trưởng kinh tế cao, nhà đầu tư không được khuyến nghị nắm giữ tiền mặt với tỷ trọng lớn.

Đối với bất động sản - lớp tài sản chiếm tỷ trọng lớn nhất trong tổng tài sản của người Việt - lãi suất tăng chắc chắn tạo áp lực. Tuy nhiên, theo ông Huy, giai đoạn 2026-2030 vẫn là chu kỳ tích cực của thị trường này.

Ông Huy phân tích, thị trường bất động sản đã tạo đỉnh từ năm 2022, đi ngang trong giai đoạn 2023–2024, phục hồi nhẹ năm 2025 và nhiều khả năng tiếp tục hồi phục theo chu kỳ từ năm 2026. Rủi ro chủ yếu tập trung ở các phân khúc đầu cơ, giá cao, trong khi các phân khúc có nhu cầu thực vẫn còn dư địa.

Mặt bằng lãi suất tiết kiệm dự báo tăng 0,5 - 1% trong năm nay.

Với thị trường chứng khoán, ông Huy nhìn nhận năm 2025 là năm chỉ số tăng mạnh nhưng cơ hội không phân bổ đồng đều. Sang năm 2026, thị trường tiếp tục đối mặt với những rủi ro nhất định từ lãi suất và bối cảnh toàn cầu. Dù vậy, cho rằng nền tảng vĩ mô tích cực hơn, đầu tư công và chính sách tài khóa tiếp tục hỗ trợ, trong khi tăng trưởng lợi nhuận doanh nghiệp được kỳ vọng ở mức khoảng 15%. Đây là cơ sở để thị trường duy trì triển vọng tích cực, dù khó kỳ vọng bứt phá mạnh về chỉ số.

“Năm 2026 có thể không phải là năm chỉ số tăng mạnh, nhưng sẽ là năm xuất hiện nhiều cơ hội đầu tư hơn, với sự phân hóa rõ rệt theo ngành và doanh nghiệp”, ông Huy nhận định.

Đối với thị trường trái phiếu, đây là kênh đầu tư vẫn chưa được khai thác đúng tiềm năng. Khung pháp lý, chất lượng tổ chức phát hành và vai trò của xếp hạng tín nhiệm đã cải thiện, giúp trái phiếu trở thành lựa chọn đáng cân nhắc cho nhà đầu tư đang gửi tiết kiệm.

Riêng với vàng và các tài sản mang tính phòng thủ, ông Huy đánh giá đây là thước đo của tâm lý thận trọng. Năm 2026 không phải là năm xấu, nhưng là năm nhiều bất định hơn, khiến không kênh nào có thể được coi là “chắc thắng”. Cổ phiếu, bất động sản được đánh giá triển vọng cao nhất; tiếp theo lần lượt là trái phiếu, tiền gửi, vàng, ngoại tệ; cuối cùng là tiền mã hóa.

Lưu ý yếu tố then chốt khi đầu tư trái phiếu

Với thị trường trái phiếu doanh nghiệp, ông Nguyễn Quang Thuân - Chủ tịch FiinGroup, FiinRatings - dự báo, năm 2026, quy mô phát hành sẽ lần đầu vượt mốc 1 triệu tỷ đồng. “Khi tín dụng ngân hàng bị siết có chọn lọc, con đường tất yếu của doanh nghiệp là chuẩn hóa để quay lại thị trường trái phiếu”, ông Thuân nhận định.

Môi trường chính sách đang dần thuận lợi hơn, một số quy định mới nếu được thông qua sẽ giúp nâng cao vai trò quản lý tài sản bảo đảm và giảm rủi ro cho nhà đầu tư. Về lợi suất, Chủ tịch FiinGroup cho biết trái phiếu doanh nghiệp có thể mang lại mức sinh lời 9-11% nếu được tư vấn và lựa chọn đúng, cao hơn đáng kể so với tiền gửi. Tuy nhiên, ông nhấn mạnh đây là kênh thu nhập cố định nhưng rủi ro không hề thấp.

Theo ông Thuân, cần phân biệt rõ hai nhóm trái phiếu. Nhóm chất lượng cao có lợi suất thấp hơn cổ phiếu nhưng rủi ro kiểm soát được; trong khi nhóm lợi suất cao thường đi kèm mức độ rủi ro rất lớn, “nóng tay” với nhà đầu tư cá nhân. Đáng chú ý, nhiều nhà đầu tư cùng lúc vừa là cổ đông vừa là trái chủ của một doanh nghiệp, khiến rủi ro nhân đôi. Thực tế cho thấy, khi doanh nghiệp gặp vấn đề thanh khoản, giá cổ phiếu thường giảm mạnh trước khi xảy ra sự cố với trái phiếu.

Đối với nhà đầu tư cá nhân, ông Thuân nhấn mạnh yếu tố then chốt khi đầu tư trái phiếu là đánh giá tổ chức phát hành. Doanh nghiệp lớn chưa chắc đã khỏe, nổi tiếng chưa chắc đã an toàn. Nhà đầu tư cần quan tâm đến khả năng trả nợ, dòng tiền trả lãi và mục đích sử dụng vốn, thay vì chỉ nhìn vào lãi suất danh nghĩa. Việc tham khảo các đánh giá tín nhiệm độc lập là cần thiết để đo lường rủi ro thực sự.

Việt Linh

Nguồn Tiền Phong : https://tienphong.vn/nam-2026-dau-tu-gi-de-chac-thang-post1812050.tpo

Tin khác

Năm 2026 mở ra nhiều cơ hội chọn lọc trên thị trường chứng khoán

6 giờ trước

Ba lý do khiến cổ phiếu bất động sản bị 'đạp' mạnh

11 giờ trước

Tài sản hộ gia đình Mỹ lập kỷ lục, chứng khoán dẫn dắt đà tăng

4 giờ trước

2026: Nhà đầu tư nên phân bổ tài sản vào kênh nào?

một ngày trước

Xu thế dòng tiền: Dòng tiền lớn đã trở lại

7 giờ trước

VN-Index gặp khó trong vùng kháng cự 1.885-1.900 điểm

14 giờ trước