Năng lực tín nhiệm các ngân hàng phục hồi không đồng đều

Báo cáo cập nhật mới nhất từ Công ty Cổ phần Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating) cho thấy trong khi các ngân hàng lớn và nhóm ngân hàng quốc doanh (SOB) đang tận hưởng “trái ngọt” từ sự ấm lên của thị trường bất động sản, thì các ngân hàng quy mô nhỏ lại phải đối mặt với áp lực ngày càng lớn về chất lượng tài sản, lợi nhuận và đặc biệt là thanh khoản.

Đáng lưu ý, xu hướng này sẽ tiếp tục trong nửa cuối năm, khi chất lượng tài sản và khả năng sinh lời của toàn ngành dần phục hồi song lợi thế vẫn chủ yếu thuộc về các ngân hàng có quy mô lớn và tiềm lực mạnh.

SỰ PHỤC HỒI MẠNH MẼ CỦA CÁC NGÂN HÀNG LỚN

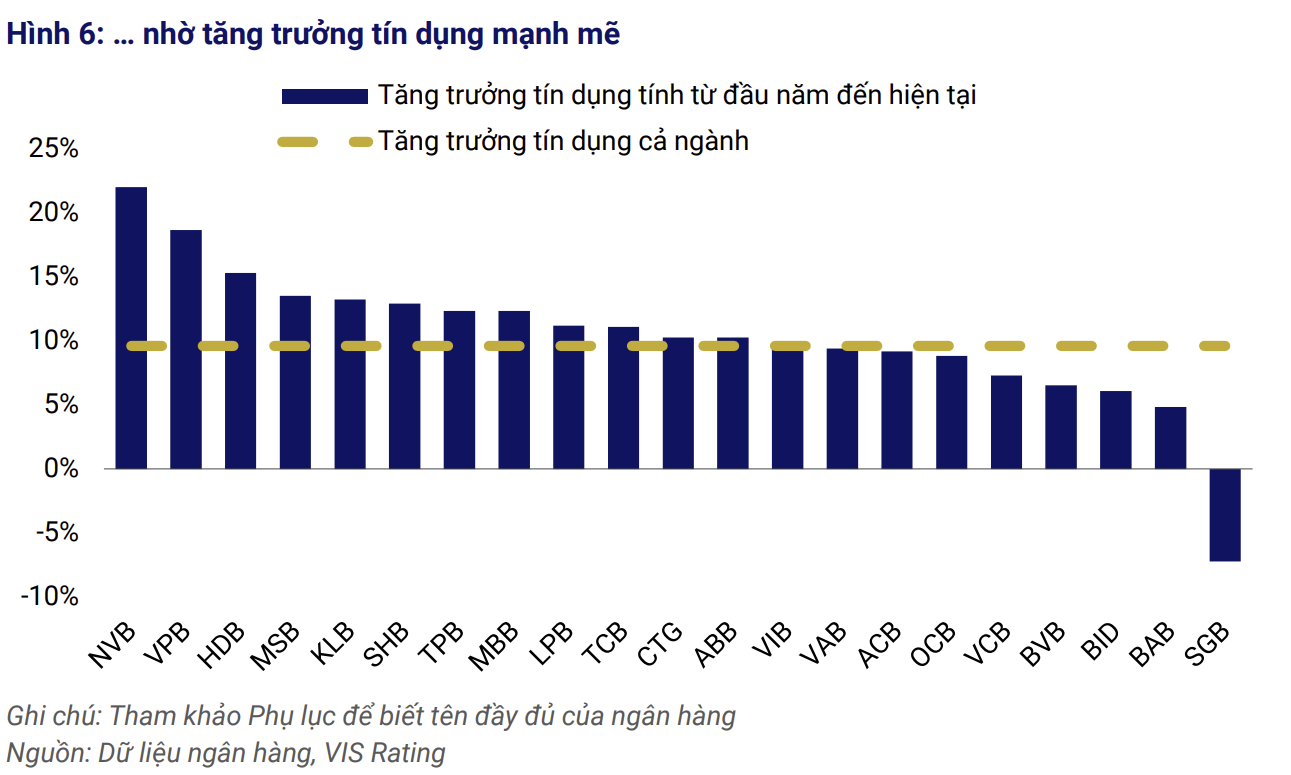

Theo số liệu của VIS Rating, tỷ lệ nợ xấu (NPL) toàn ngành đã giảm 20 điểm cơ bản so với quý trước, xuống còn 2,3% trong 6 tháng đầu năm 2025. Sự cải thiện này thể hiện rõ nhất ở nhóm ngân hàng lớn và SOB.

Cụ thể, khả năng trả nợ của các khách hàng doanh nghiệp tại ACB và CTG đã tốt hơn. Trong khi đó, tại VPB và MBB, tỷ lệ nợ quá hạn cho vay mua nhà giảm đáng kể nhờ các vướng mắc pháp lý tại nhiều dự án bất động sản được tháo gỡ, giúp người mua nhà tiếp tục thực hiện nghĩa vụ tài chính.

Khi chất lượng tài sản được cải thiện, gánh nặng về chi phí tín dụng (chi phí trích lập dự phòng rủi ro cho các khoản vay) cũng giảm theo. Đây là yếu tố then chốt giúp các ngân hàng lớn và SOB cải thiện đáng kể khả năng sinh lời. Tỷ suất sinh lời trên bình quân tổng tài sản (ROAA) của nhóm này đã cải thiện 18 điểm cơ bản so với cùng kỳ năm trước. Các trường hợp điển hình như VPB và CTG có lợi nhuận tăng nhờ giảm chi phí tín dụng và thu hồi nợ xấu tốt hơn, trong khi SHB được hưởng lợi từ việc tăng cho vay trong các lĩnh vực có lợi suất cao hơn.

Bên cạnh đó, 16 trong số 27 ngân hàng niêm yết đã cải thiện được biên lãi ròng (NIM), chủ yếu nhờ tăng mạnh cho vay bất động sản và xây dựng, những lĩnh vực thường có biên lợi nhuận hấp dẫn hơn. SHB, HDB và TCB là những ngân hàng tiêu biểu cho xu hướng này.

Song song với lợi nhuận, bộ đệm vốn để hấp thụ rủi ro của các ngân hàng lớn cũng được củng cố. Tỷ lệ bao phủ nợ xấu (LLCR) – thước đo cho thấy mức độ sẵn sàng của ngân hàng trong việc đối phó với các khoản nợ xấu – của toàn ngành giữ ổn định ở mức 80%. Trong đó, các ngân hàng lớn như MBB và VPB ghi nhận sự cải thiện mạnh mẽ nhất nhờ rủi ro tài sản giảm. Điều này cho thấy họ không chỉ kinh doanh hiệu quả hơn mà còn xây dựng được một “bộ đệm an toàn” vững chắc hơn.

ÁP LỰC NỢ XẤU VÀ THANH KHOẢN

Trái ngược với xu hướng cải thiện của các ngân hàng lớn, nhóm ngân hàng quy mô nhỏ đang phải đối mặt với một thực tế khó khăn hơn.

Về chất lượng tài sản, xu hướng tại các ngân hàng nhỏ có sự phân hóa rõ rệt. Một số ít như ABB đã giảm được nợ xấu nhờ tăng cường xóa nợ khỏi bảng cân đối kế toán. Tuy nhiên, nhiều ngân hàng khác như PGB, VAB, BVB và SGB lại nằm trong nhóm có tỷ lệ hình thành nợ xấu mới cao nhất ngành. Điều này cho thấy rủi ro tín dụng vẫn là một mối đe dọa thường trực, buộc các ngân hàng này phải trích lập dự phòng lớn, ảnh hưởng trực tiếp đến lợi nhuận.

Xu hướng lợi nhuận của các ngân hàng cũng rất trái chiều: trong khi ABB, NVB, KLB có sự cải thiện thì các ngân hàng như BVB, BAB lại bị ảnh hưởng nặng nề bởi chi phí tín dụng cao.

Tuy nhiên, thách thức lớn và đáng lo ngại đối với các ngân hàng nhỏ hiện nay là áp lực về nguồn vốn và thanh khoản. Trong bối cảnh tín dụng toàn ngành tăng trưởng mạnh mẽ, vượt xa tốc độ tăng trưởng tiền gửi, tỷ lệ cho vay trên tiền gửi (LDR) đã tăng lên mức 109%. Điều này tạo ra một cuộc cạnh tranh huy động tiền gửi ngày càng gay gắt, đẩy lãi suất huy động lên cao và bào mòn NIM của các ngân hàng.

Khác với các ngân hàng lớn có thể dễ dàng phát hành trái phiếu dài hạn hoặc vay vốn nước ngoài để tài trợ cho tăng trưởng, các ngân hàng nhỏ phụ thuộc nhiều hơn vào nguồn vốn ngắn hạn và có lượng tài sản thanh khoản cao khá hạn chế. Điều này khiến họ trở nên “dễ bị tổn thương” trước những biến động về chi phí vốn và áp lực thanh khoản. Khi dòng tiền gửi bị rút ra, họ sẽ gặp nhiều khó khăn hơn trong việc xoay xở, tiềm ẩn rủi ro cho sự ổn định của chính ngân hàng.

Thêm vào đó, một số ngân hàng quy mô vừa cũng ghi nhận mức vốn suy giảm do thực hiện chi trả cổ tức bằng tiền mặt đáng kể trong 6 tháng đầu năm, đơn cử là TPB, LPB và VIB.

Anh Nhi

Nguồn VnEconomy : https://vneconomy.vn/nang-luc-tin-nhiem-cac-ngan-hang-phuc-hoi-khong-dong-deu.htm

Tin khác

VCBS dự báo lợi nhuận MSB có thể lập đỉnh mới năm nay

6 giờ trước

Áp lực chốt lời khiến thị trường chứng khoán lao dốc

5 giờ trước

VN-Index giảm mạnh sau nhiều phiên lập đỉnh

4 giờ trước

Giá USD xô đổ kỷ lục cũ

5 giờ trước

Thanh khoản kỷ lục nhưng niềm tin lung lay, chứng khoán Việt 'rực lửa' phiên cuối tuần

3 giờ trước

Cổ phiếu ngân hàng gây thất vọng

5 giờ trước