Nâng mức giảm trừ gia cảnh - Chính sách thuế lắng nghe đời sống người dân

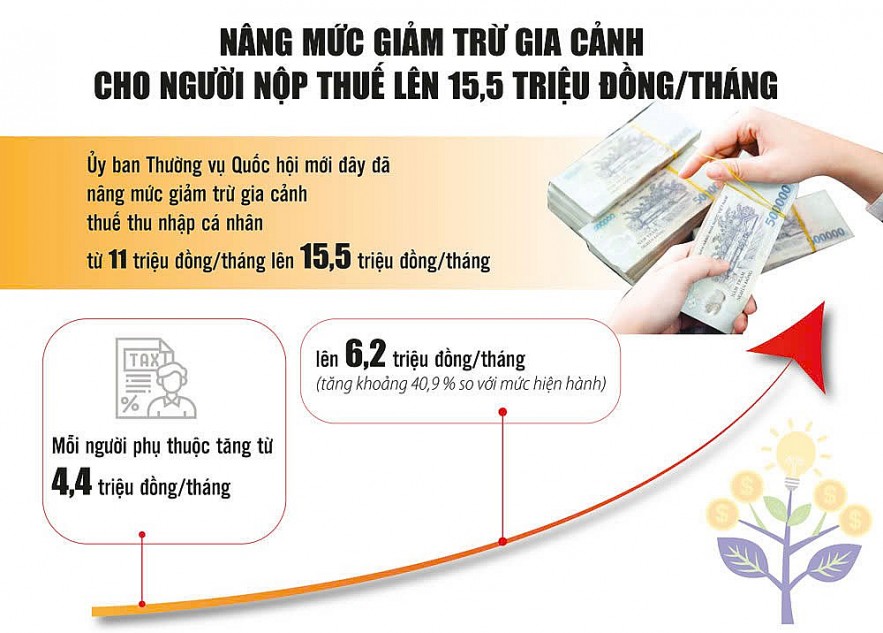

PV: Ủy ban Thường vụ Quốc hội mới đây đã ban hành Nghị quyết nâng mức giảm trừ gia cảnh từ 11 triệu đồng lên 15,5 triệu đồng/tháng cho người nộp thuế, và từ 4,4 triệu đồng lên 6,2 triệu đồng/tháng cho người phụ thuộc, áp dụng từ năm 2026. Ông bình luận gì về quyết định nâng mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân?

TS. Phan Hoài Nam

TS. Phan Hoài Nam: Theo tôi, việc Quốc hội quyết định nâng mức giảm trừ gia cảnh là một điều chỉnh đúng hướng và thực sự cần thiết. Trong nhiều năm qua, các chi phí sinh hoạt thiết yếu như nhà ở, y tế, giáo dục đều tăng mạnh, trong khi mức giảm trừ 11 triệu đồng với người nộp thuế và 4,4 triệu đồng với người phụ thuộc đã lạc hậu, không còn phản ánh đúng mức chi tiêu tối thiểu của người lao động và một người phụ thuộc.

Về bản chất, thuế thu nhập cá nhân chỉ nên đánh vào phần thu nhập thực sự còn lại sau khi người dân đã trang trải nhu cầu cơ bản để sống và làm việc. Việc điều chỉnh lần này phù hợp với biến động giá cả, mức sống tối thiểu và tốc độ tăng thu nhập bình quân đầu người trong những năm qua. Đồng thời, giúp chính sách thuế tiệm cận hơn với thực tế đời sống, tạo ra sự công bằng hơn giữa thu nhập và nghĩa vụ thuế, phản ánh đúng khả năng nộp thuế thực tế của người dân.

Tôi cho rằng, đây là quyết định thể hiện sự lắng nghe và chia sẻ của Quốc hội, Chính phủ đối với người nộp thuế trong bối cảnh áp lực vật giá và chi phí sinh hoạt ngày càng tăng.

PV: Theo ông, việc điều chỉnh này có kịp thời và phù hợp với thực tế biến động giá cả, chi phí sinh hoạt hiện nay không? Mức điều chỉnh mới này có phản ánh đúng tinh thần “chia sẻ gánh nặng thuế với người nộp thuế”?

TS. Phan Hoài Nam: Có thể thấy, áp lực giá cả và chi phí sinh hoạt đã tăng mạnh trong vài năm qua, nên xét về tổng thể, đây là một điều chỉnh hợp lý và rất đáng ghi nhận. Mức giảm trừ mới đã tiệm cận hơn với nhu cầu chi tiêu thực tế của người lao động ở các đô thị lớn, từ chi phí nhà ở, ăn uống, y tế cho đến việc nuôi dạy con cái.

Điểm đáng chú ý là, chính sách lần này đi đúng tinh thần chia sẻ gánh nặng thuế với đại đa số người nộp thuế, đặc biệt là những người thuộc nhóm thu nhập phổ biến ở các địa bàn thông dụng. Mức giảm trừ tăng lên, thu nhập chịu thuế giảm xuống giúp người dân có thêm nguồn lực để duy trì mức sống trong bối cảnh kinh tế phục hồi sau đại dịch và lạm phát có xu hướng tăng.

Dù mức điều chỉnh chưa thể giải quyết toàn bộ khó khăn, nhưng đây là tín hiệu tích cực và thể hiện rõ sự quan tâm của Nhà nước, nhất là đối với nhóm người làm công ăn lương ở các đô thị lớn - nơi chi phí sinh hoạt đang ở mức rất cao.

Việc điều chỉnh mức giảm trừ gia cảnh được xem là bước đi cần thiết trong cải cách chính sách thuế thu nhập cá nhân, hướng tới hệ thống thuế công bằng, linh hoạt và phản ánh đúng năng lực tài chính của người dân.

Nguồn: Ủy ban Thường vụ Quốc hội. Đồ họa: Phương Anh

PV: Với mức giảm trừ gia cảnh mới, theo tính toán của ông, nhóm đối tượng nào sẽ được hưởng lợi rõ nhất - người làm công ăn lương, hộ kinh doanh hay doanh nghiệp có số lượng lao động lớn?

TS. Phan Hoài Nam: Nhóm được hưởng lợi rõ nhất là người làm công ăn lương, đặc biệt là người lao động đang sinh sống tại các đô thị lớn và những gia đình có nhiều người phụ thuộc.

Lý do rất rõ: thuế thu nhập cá nhân đối với người làm công ăn lương được tính theo biểu thuế lũy tiến từng phần và được khấu trừ giảm trừ gia cảnh ngay khi tính thuế. Do đó, chỉ cần mức giảm trừ tăng lên, thì phần thu nhập chịu thuế giảm đi tương ứng, tác động giảm thuế là trực tiếp, rõ ràng và nhìn thấy ngay trong kỳ tính thuế.

Theo tính toán của Bộ Tài chính, một cá nhân có thu nhập 24 triệu đồng/tháng và 1 người phụ thuộc sẽ được giảm trừ 15,5 triệu đồng cho bản thân, 6,2 triệu đồng cho người phụ thuộc, cùng với 2,52 triệu đồng bảo hiểm bắt buộc (tương đương 10,5% thu nhập). Tổng các khoản giảm trừ là 24,22 triệu đồng, nghĩa là người này chưa phải nộp thuế thu nhập cá nhân, vì phần thu nhập vượt mức mới bắt đầu chịu thuế suất 5%.

Theo quy định hiện hành, người không có người phụ thuộc phải nộp thuế thu nhập cá nhân khi có thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm). Đối với người có người phụ thuộc, mức giảm trừ hiện tại là 4,4 triệu đồng/tháng (52,8 triệu đồng/năm) cho mỗi người.

Với mức giảm trừ gia cảnh cho người nộp thuế được nâng lên 15,5 triệu đồng/tháng (186 triệu đồng/năm) và cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng (74,4 triệu đồng/năm), việc điều chỉnh lần này giúp tăng hơn 40% mức giảm trừ gia cảnh so với hiện nay.

Đối với hộ kinh doanh, mức hưởng lợi khá hạn chế vì hộ kinh doanh nộp thuế theo phương pháp khoán hoặc theo tỷ lệ trên doanh thu, không áp dụng mức giảm trừ gia cảnh.

Còn với doanh nghiệp có số lượng lao động lớn, họ không được “giảm thuế” trực tiếp, nhưng vẫn hưởng lợi gián tiếp từ việc này. Khi thu nhập thực nhận của người lao động tăng lên, áp lực tăng lương cơ bản từ phía người lao động sẽ giảm, góp phần ổn định quỹ lương và chi phí nhân sự.

PV: Trong dự thảo Luật Thuế thu nhập cá nhân sửa đổi đang được bàn thảo tại Kỳ họp thứ 10, Quốc hội khóa XV, nhằm đẩy mạnh chủ trương phân cấp, phân quyền và đảm bảo linh hoạt, phù hợp với thực tế điều hành của Chính phủ, dự thảo Luật giao Chính phủ căn cứ biến động giá cả, thu nhập để điều chỉnh mức giảm trừ. Ông nghĩ sao về điều này?

TS. Phan Hoài Nam: Tôi hoàn toàn ủng hộ chủ trương giao Chính phủ quyền điều chỉnh mức giảm trừ gia cảnh dựa trên biến động giá cả và thu nhập. Đây là bước đi cần thiết để chính sách thuế bám sát thực tế kinh tế - xã hội, thay vì “đóng khung” trong luật và phải chờ nhiều năm mới điều chỉnh một lần như hiện nay.

Thực tế cho thấy, chi phí sinh hoạt tại Việt Nam biến động nhanh, đặc biệt tại các đô thị lớn. Khi mức giảm trừ không được cập nhật kịp thời, người lao động sẽ bị đánh thuế trên phần thu nhập đáng lẽ phải dành cho chi tiêu tối thiểu. Vì vậy, cơ chế linh hoạt do Chính phủ điều chỉnh sẽ giúp bảo đảm tính công bằng, tính cập nhật và tính khả thi của chính sách thuế.

Điểm quan trọng là cơ chế này cần đi kèm tiêu chí rõ ràng, chẳng hạn như biến động chỉ số giá tiêu dùng (CPI), thu nhập bình quân, hoặc mặt bằng chi phí sinh hoạt theo từng giai đoạn. Khi có khung tiêu chí minh bạch, việc điều chỉnh sẽ vừa linh hoạt, vừa tránh được lo ngại tùy tiện hay bất nhất.

Nói cách khác, việc trao thẩm quyền điều chỉnh cho Chính phủ, nếu được thiết kế tốt, sẽ giúp chính sách thuế phản ứng nhanh hơn với đời sống thực tế, bảo vệ quyền lợi của người nộp thuế và tạo sự ổn định trong dài hạn.

PV: Xin cảm ơn ông!

Điều chỉnh giảm biểu thuế lũy tiến từng phần

Dự thảo Luật Thuế thu nhập cá nhân đang được trình Quốc hội kỳ này đã điều chỉnh Biểu thuế lũy tiến từng phần áp dụng đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo hướng giảm số bậc thuế từ và nới rộng khoảng cách giữa các bậc.

Theo đó, số bậc thuế giảm từ 7 bậc thành 5 bậc. Khoảng cách giữa các bậc thuế tăng dần đều lần lượt là 10, 20, 30, 40 triệu đồng và các mức thuế suất tương ứng là 5%, 15%, 25%, 30%, 35%, bậc thuế suất cuối cùng là 35% áp dụng đối với phần thu nhập tính thuế trên 100 triệu đồng/tháng. Theo tính toán của Bộ Tài chính, cùng với việc điều chỉnh mức giảm trừ gia cảnh mới, phương án điều chỉnh biểu thuế này sẽ giảm thu khoảng 27.400 tỷ đồng/năm.

Thảo Miên

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/nang-muc-giam-tru-gia-canh-chinh-sach-thue-lang-nghe-doi-song-nguoi-dan-187055.html

Tin khác

Chủ tịch Hội Tư vấn Thuế Việt Nam: Doanh thu miễn thuế 200 triệu đồng/năm là quá thấp

2 giờ trước

Cách tích hợp thông tin người phụ thuộc trên ứng dụng VNeID

5 giờ trước

Đề xuất BHYT chi trả 100% cho bệnh nhân nghèo mắc ung thư

40 phút trước

Khi thuế thu nhập cá nhân không đánh trên thu nhập

6 giờ trước

Thuế TP. Cần Thơ chuyển 111 hồ sơ chênh lệch giá sang Công an

2 giờ trước

96 cá nhân, hộ kinh doanh trúng thưởng Hóa đơn may mắn quý I, II/2025

6 giờ trước