Nâng ngưỡng miễn thuế để kinh tế tư nhân phát triển bền vững hơn

PV: Bà đánh giá thế nào về đề xuất của Bộ Tài chính nâng mức doanh thu không phải chịu thuế của cá nhân kinh doanh từ ngưỡng 200 triệu đồng/năm lên 500 triệu đồng/năm?

PGS. TS Lý Phương Duyên

PGS. TS Lý Phương Duyên: Cá nhân kinh doanh hiện chịu thuế theo Luật Thuế thu nhập cá nhân và Luật Thuế giá trị gia tăng. Ở nhiều quốc gia, thu nhập từ kinh doanh được cộng vào tổng thu nhập của cá nhân và áp dụng giảm trừ gia cảnh như các khoản thu nhập khác. Vì vậy, ngưỡng doanh thu miễn thuế thực chất được xác định dựa trên mức giảm trừ gia cảnh hoặc ngưỡng thu nhập chịu thuế. Số liệu quốc tế cho thấy, mức giảm trừ này của một số nước trong khu vực tương đương 0,5 - 1 lần GDP bình quân đầu người.

Với GDP bình quân đầu người của Việt Nam năm 2024 khoảng 114 triệu đồng, giả định biên lợi nhuận ròng 10 - 20%, thì ngưỡng doanh thu 500 triệu đồng/năm về cơ bản đã tiệm cận mức bình quân của khu vực.

Việc quy định cá nhân kinh doanh xác định được doanh thu, nhưng không xác định được chi phí thì thực hiện nộp thuế đối với phần vượt 500 triệu đồng/năm, là quy định có tính hỗ trợ và khuyến khích rất lớn, nhằm thúc đẩy hộ kinh doanh làm quen với việc kê khai và nộp thuế theo kê khai. Tuy nhiên, quy định này chỉ thực sự mang lại sự công bằng và hiệu quả khi các hộ kinh doanh kê khai trung thực, đầy đủ doanh thu và thanh toán không dùng tiền mặt là phổ biến.

PV: Theo bà, việc chuyển đổi sang kê khai thuế sẽ thúc đẩy hộ kinh doanh và kinh tế tư nhân phát triển bền vững ra sao?

PGS. TS Lý Phương Duyên: Tôi cho rằng, việc chuyển sang kê khai thuế, nếu được thiết kế đơn giản và theo lộ trình phù hợp, sẽ tạo ra nhiều lợi ích quan trọng cho hộ kinh doanh và sự phát triển bền vững của kinh tế tư nhân.

Kê khai giúp hộ kinh doanh minh bạch hơn về doanh thu - chi phí, từ đó dễ tiếp cận tín dụng, mở rộng quy mô, tham gia chuỗi cung ứng chính thức và từng bước chuyển đổi lên doanh nghiệp. Dữ liệu kê khai cũng là nền tảng để cơ quan thuế hỗ trợ hộ kinh doanh tốt hơn, giảm tình trạng áp đặt, giảm tranh chấp về doanh thu khoán, tăng tính công bằng giữa các nhóm kinh doanh. Đồng thời, khi minh bạch hóa hoạt động, hộ kinh doanh sẽ nâng cao năng lực quản trị, đầu tư dài hạn...

Nói cách khác, kê khai thuế không chỉ là nghĩa vụ, mà còn là công cụ để hộ kinh doanh nhỏ lớn lên và để nền kinh tế tư nhân phát triển theo hướng hiện đại, cạnh tranh và hội nhập. Nhưng vẫn phải khẳng định lại, mọi ưu điểm nêu trên chỉ được thực hiện khi các hộ kinh doanh đều tuân thủ đầy đủ và phải có lộ trình thích hợp.

Nguồn: Bộ Tài chính. Đồ họa: Phương Anh

PV: Bà có lời khuyên gì dành cho các hộ kinh doanh trong quá trình chuyển sang kê khai thuế?

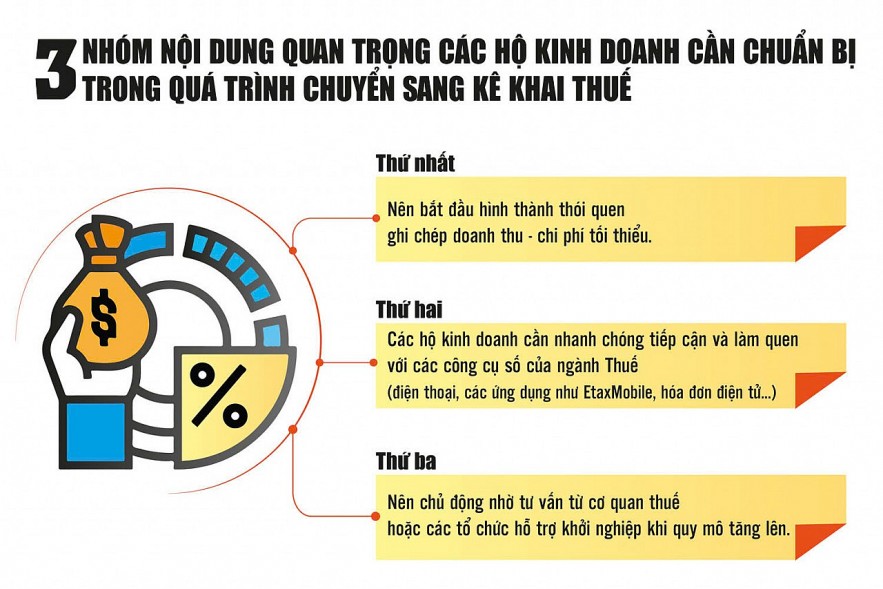

PGS. TS Lý Phương Duyên: Theo tôi, trong quá trình chuyển sang kê khai thuế, các hộ kinh doanh cần chuẩn bị 3 nhóm nội dung quan trọng.

Thứ nhất, nên bắt đầu hình thành thói quen ghi chép doanh thu - chi phí tối thiểu. Đây là yêu cầu cốt lõi. Ghi chép tốt sẽ giúp hộ kinh doanh chứng minh chi phí hợp lý và tránh bị ấn định thuế bất lợi.

Nâng cấp hộ kinh doanh, mở cơ hội tiếp cận tín dụng

Theo PGS. TS Lý Phương Duyên, chuyển sang kê khai thuế chỉ thành công khi Nhà nước giảm tối đa chi phí tuân thủ, đơn giản hóa quy trình, hỗ trợ mạnh mẽ về ghi chép và chuyển đổi số, đồng thời tạo môi trường thuế minh bạch, bình đẳng. Đây không chỉ là thực hiện nghĩa vụ thuế, mà là bước nâng cấp hộ kinh doanh vào khu vực chính thức, mở ra cơ hội tiếp cận tín dụng, mở rộng quy mô và phát triển bền vững hơn.

Thứ hai, các hộ kinh doanh cần nhanh chóng tiếp cận và làm quen với các công cụ số của ngành Thuế, như kê khai qua điện thoại, qua các ứng dụng như EtaxMobile, hóa đơn điện tử... Kê khai điện tử giúp giảm tiếp xúc, giảm rủi ro sai sót và tạo minh bạch cho cả người nộp thuế và cơ quan thuế.

Thứ ba, nên chủ động nhờ tư vấn từ cơ quan thuế hoặc các tổ chức hỗ trợ khởi nghiệp khi quy mô tăng lên. Chuẩn bị tốt cho kê khai không chỉ là tuân thủ pháp luật, mà còn là cơ sở để hộ kinh doanh nâng cao năng lực quản trị, mở rộng thị trường và phát triển bền vững hơn trong dài hạn.

Bên cạnh nỗ lực của từng hộ kinh doanh, sự hỗ trợ chủ động và đồng hành của Nhà nước là điều kiện quyết định cho quá trình chuyển sang kê khai thành công. Theo đó, Nhà nước cần chuẩn hóa cơ chế kê khai thực sự đơn giản. Giai đoạn đầu cần có các dạng tờ khai “ngắn”, khác với tờ khai tiêu chuẩn của doanh nghiệp, có thể dễ dàng thao tác trên điện thoại, để giảm mạnh chi phí tuân thủ cho các hộ kinh doanh.

Đồng thời, cần triển khai chương trình hỗ trợ ghi chép kế toán tối thiểu cho hộ kinh doanh nhỏ và siêu nhỏ thông qua những bộ “Sổ kế toán đơn giản”, ứng dụng ghi chép miễn phí, cùng các buổi hướng dẫn trực tiếp tại xã, phường tạo lập thói quen kê khai thuế.

Ngoài ra, cần hỗ trợ trang thiết bị và tư vấn miễn phí cho hộ kinh doanh trong 2 - 3 năm đầu thực hiện. Nhà nước có thể thiết lập các trung tâm hỗ trợ thuế tại cộng đồng như UBND xã, hội phụ nữ, đoàn thanh niên… và xem xét cung cấp máy tính tiền có kết nối với cơ quan thuế, phần mềm hóa đơn điện tử theo cơ chế miễn phí hoặc trả góp tương tự mô hình đồng hồ điện, nước nhằm giảm gánh nặng chi phí và đưa hộ kinh doanh vào nề nếp quản trị hiện đại.

PV: Xin cảm ơn bà!

Phân chia hộ kinh doanh thành từng nhóm để tiết kiệm chi phí tuân thủ

PGS. TS Lý Phương Duyên cho rằng, việc chuyển dần từ thuế khoán sang kê khai đối với hộ kinh doanh về cơ bản là phù hợp với xu hướng và thông lệ quốc tế về minh bạch hóa nghĩa vụ thuế, hạn chế việc mất công bằng trong việc xác định mức thuế khoán, đồng thời, đảm bảo bình đẳng khi thực hiện nghĩa vụ thuế giữa các đối tượng nộp thuế.

Tuy nhiên, việc chuyển đổi này ở Việt Nam cũng đối mặt với một số thách thức. Đặc điểm hộ kinh doanh ở Việt Nam quy mô rất đa dạng, xuất phát chủ yếu là cá nhân kinh doanh nhỏ lẻ, nên kỹ năng và thói quen kê khai còn hạn chế, đặc biệt là các hộ kinh doanh ở vùng sâu, vùng xa. Nếu chưa đủ nhân lực để hướng dẫn, kiểm soát, thiếu dữ liệu đối chiếu, thì kê khai vẫn chỉ dựa trên tự khai - tự nộp, không kiểm soát được độ chính xác của doanh thu...

Vì vậy, chủ trương chuyển từ thuế khoán sang kê khai thuế đối với hộ kinh doanh là đúng hướng, nhưng cần có lộ trình phù hợp, đồng thời nên phân chia hộ kinh doanh thành từng nhóm theo mức doanh thu để đảm bảo tiết kiệm chi phí tuân thủ và quản lý thuế đạt hiệu quả cao nhất.

Đức Việt

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/nang-nguong-mien-thue-de-kinh-te-tu-nhan-phat-trien-ben-vung-hon-188009.html

Tin khác

Dự kiến 90% hộ kinh doanh không phải nộp thuế: Vẫn còn băn khoăn

4 giờ trước

Hướng đến xây dựng chính sách thuế công bằng, nhân văn

3 giờ trước

Thuế linh hoạt cho hộ kinh doanh, bảo đảm đúng bản chất và phù hợp thực tiễn

25 phút trước

Hoàn thuế thương mại điện tử 2025: Người bán online cần lưu ý gì?

3 giờ trước

Tiểu thương 'ngồi trên lửa' vì hàng tồn không chứng từ

một giờ trước

Bộ 3 hoàn hảo để TP.HCM có khu thương mại tự do tầm cỡ

4 giờ trước