Ngân hàng, bán lẻ và thép là điểm sáng trong bức tranh lợi nhuận quý III của doanh nghiệp niêm yết

Niềm tin thị trường củng cố nhờ lợi nhuận doanh nghiệp và dòng tiền ngoại Ngân hàng và bất động sản dẫn dắt lợi nhuận quý III/2025

SSI Research vừa công bố báo cáo ước tính kết quả kinh doanh quý III/2025 đối với 42 doanh nghiệp trong phạm vi nghiên cứu, đưa ra những con số cho thấy bức tranh lợi nhuận của khối niêm yết đang có những chuyển biến rõ nét.

Theo dự báo của SSI Research, lợi nhuận quý III của các doanh nghiệp này tăng 26,9% so với cùng kỳ năm trước, hoặc tăng 2,1% so với quý trước, cao hơn đáng kể so với mức tăng trưởng 14% trong nửa đầu năm 2025. Động lực tăng trưởng được củng cố bởi nền so sánh thấp trong quý III/2024, đồng thời tập trung ở các nhóm ngành ngân hàng, thép, bán lẻ và phát triển bất động sản.

Danh mục doanh nghiệp kỳ vọng ghi nhận tăng trưởng lợi nhuận dương trải rộng ở nhiều lĩnh vực, trong đó có thể kể đến VCG, SZC, MWG, STB, OCB, NT2, VPB, HPG, HSG, PVD, CTG, MSB, MSN, GMD, PNJ, VHM, DGW, HAH, VIB, DGC, PTB, DHC, HDB, FPT, POW, ACB, TCB, BMP, TPB, CTR, KBC, MBB, BID, IMP, VCB và NLG.

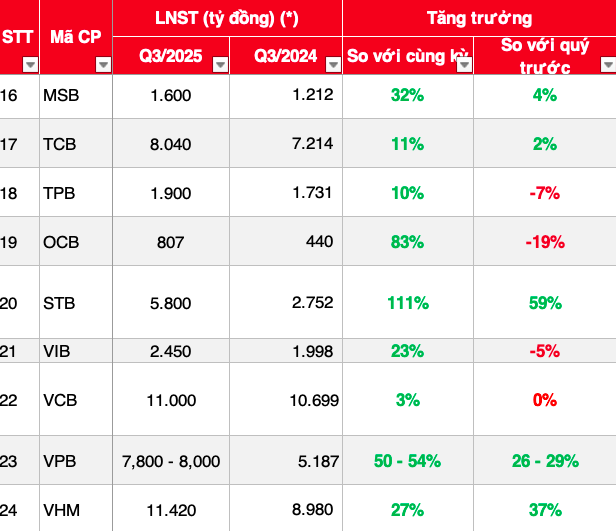

Ngân hàng vẫn là điểm sáng trong bức tranh dự báo lợi nhuận quý III/2025. Nguồn: SSI Research.

Trái lại, một số doanh nghiệp lớn như DPR, KDH, GAS, SAB, VNM và DBC lại nằm trong nhóm dự báo tăng trưởng âm, cho thấy rõ nét sự phân hóa trong bức tranh lợi nhuận quý III/2025.

Ở nhóm năng lượng, lợi nhuận của các doanh nghiệp nhiệt điện như NT2 hay POW được dự báo cải thiện so với cùng kỳ nhờ yếu tố giá khí hạ nhiệt và nhu cầu điện phục hồi. Tuy vậy, mức sụt giảm so với quý trước là khó tránh khỏi khi bước vào mùa mưa, sản lượng huy động điện giảm sút. Ngược lại, GAS kém tích cực hơn do sản lượng thấp ở mảng điện khiến lợi nhuận dự kiến suy giảm.

Ngân hàng tiếp tục là điểm nhấn quan trọng trên thị trường khi nhiều đơn vị ghi nhận mức lợi nhuận đột biến. Đáng chú ý, Sacombank (STB) được dự báo tăng trưởng hơn 111% so với cùng kỳ nhờ khoản thu hồi nợ lớn từ dự án Phong Phú.

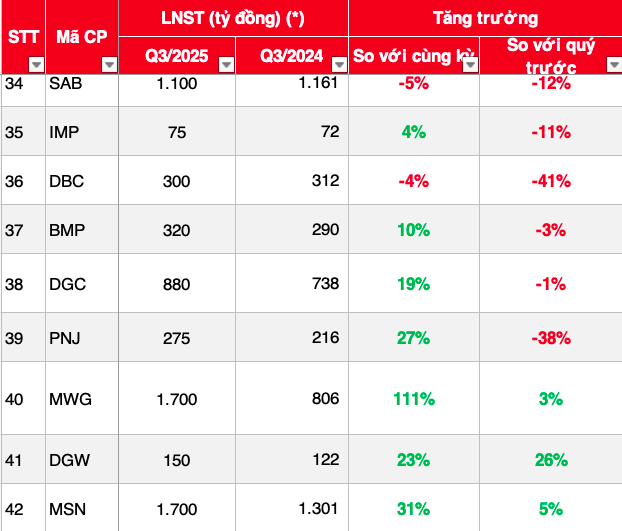

Dự báo lợi nhuận các doanh nghiệp bán lẻ. Nguồn: SSI Research.

Một số ngân hàng khác như VIB, TCB hay MBB hưởng lợi từ tăng trưởng tín dụng và biên lãi ròng cải thiện, song chi phí dự phòng cao vẫn là nhân tố hạn chế đối với một số nhà băng.

Trong khi đó, khối công nghệ giữ được sự ổn định, điển hình là FPT với mức tăng trưởng 14%, tiếp tục duy trì nhờ mảng viễn thông và chuyển đổi số dù tốc độ không còn bứt phá như trước.

Bất động sản cũng được dự báo với nhiều tín hiệu tích cực. Cụ thể, Vinaconex (VCG) được dự báo ghi nhận lợi nhuận kỷ lục nhờ thương vụ thoái vốn khỏi VCR – chủ sở hữu dự án Cát Bà Amatina – với tổng giá trị hơn 5.000 tỷ đồng, ước mang lại khoảng 2.300 tỷ đồng lợi nhuận sau thuế.

Bên cạnh đó, hoạt động xây dựng của doanh nghiệp này cũng được hỗ trợ nhờ giá trị backlog EPC vượt 26.000 tỷ đồng. Trái lại, nhiều doanh nghiệp phát triển dự án gặp khó khăn do thanh khoản thị trường chưa có sự cải thiện rõ rệt. KDH dự báo lợi nhuận giảm vì thiếu nguồn cung dự án mới, trong khi KBC và NLG vẫn duy trì tăng trưởng nhờ bàn giao đất và ghi nhận thu nhập tài chính.

Xuất khẩu tiếp tục ghi nhận những gam màu trái ngược. Ngành cảng biển và logistics duy trì sắc thái tích cực với GMD tăng trưởng 29% và HAH tăng 23%, dù kết quả so với quý trước có phần suy giảm.

Ở ngành thép, sự phục hồi thể hiện rõ khi HPG được dự báo đạt 4.500 tỷ đồng lợi nhuận, tăng 49% so với cùng kỳ, còn HSG chuyển từ lỗ sang lãi nhờ chi phí đầu vào giảm. PVD hưởng lợi từ giá thuê giàn khoan cao, trong khi DGC tiếp tục ổn định với sản lượng phốt pho và phân bón duy trì.

Tuy nhiên, một số doanh nghiệp tiêu dùng và nông nghiệp vẫn đối diện áp lực lớn. VNM và SAB dự báo lợi nhuận giảm khi nhu cầu tiêu thụ yếu và chi phí nguyên liệu cao. DPR và DBC kém khả quan hơn khi giá cao su và giá heo giảm mạnh, kéo biên lợi nhuận đi xuống.

Trái lại, bán lẻ và tiêu dùng nổi lên như những điểm sáng. MWG dự kiến lợi nhuận gấp đôi cùng kỳ nhờ sự phục hồi nhu cầu ở mảng công nghệ, hiệu quả cải thiện trong kinh doanh bách hóa và loại bỏ gánh nặng chi phí đột biến. PNJ tăng trưởng 27% khi điều chỉnh chính sách giá và tận dụng nguồn vàng tái chế, trong khi DGW hưởng lợi từ việc mở rộng danh mục sản phẩm. MSN báo lãi 1.700 tỷ đồng, tăng 31% so với cùng kỳ, chủ yếu nhờ cải thiện mảng bán lẻ hàng tiêu dùng và lợi thế từ giá tungsten cao./.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ngan-hang-ban-le-va-thep-la-diem-sang-trong-buc-tranh-loi-nhuan-quy-iii-cua-doanh-nghiep-niem-yet-184104.html

Tin khác

Bức tranh kết quả kinh doanh quý III/2025 của các doanh nghiệp bán lẻ

5 giờ trước

SSI Research: Kết quả kinh doanh quý III/2025 khởi sắc, ngành ngân hàng và thép dẫn đầu, bất động sản thoát lỗ

2 giờ trước

Tăng trưởng lợi nhuận nhiều doanh nghiệp dự báo giảm tốc trong quý 3/2025

2 giờ trước

Giao dịch chứng khoán phiên sáng 30/9: Nhóm Vingroup 'gánh' thị trường

3 giờ trước

MBS Research: VPBank, VietinBank dẫn đầu sóng lợi nhuận ngân hàng quý 3/2025

4 giờ trước

Thị trường chứng khoán trồi sụt, bất động sản nâng đỡ chỉ số

3 giờ trước