Ngân hàng báo lãi gần 260.000 tỷ đồng, cuộc đua thứ hạng top 5 đổi ngôi ngoạn mục

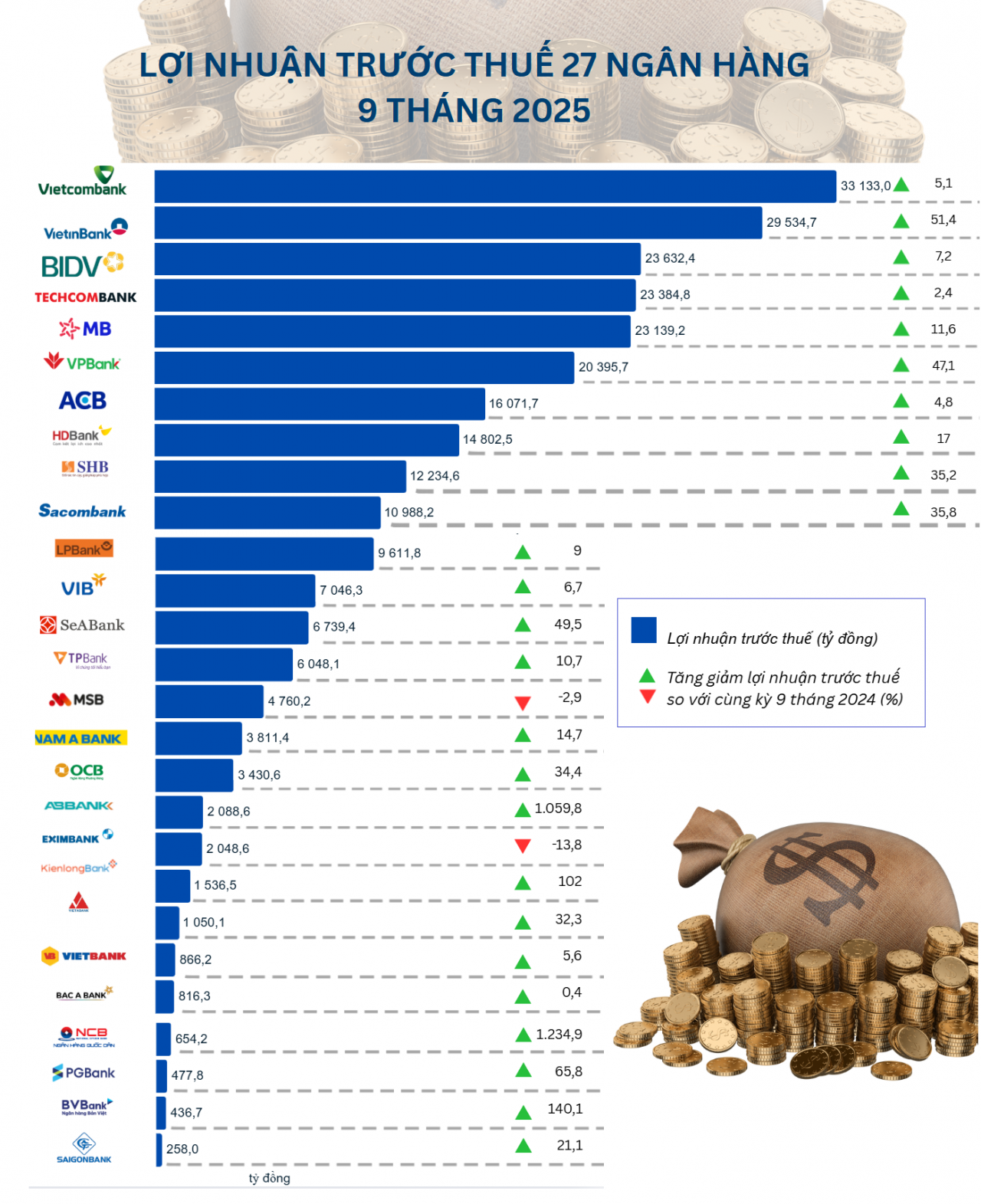

Bức tranh lợi nhuận toàn ngành ngân hàng 9 tháng 2025 trở nên rõ nét sau khi 27 ngân hàng công bố báo cáo tài chính, ghi nhận tổng lợi nhuận trước thuế 258.997,9 tỷ đồng, tăng 18,7% so với cùng kỳ năm trước. Đà tăng mang tính lan tỏa khi 25/27 ngân hàng ghi nhận kết quả tích cực so với năm trước.

Nhiều ngân hàng soán ngôi ngoạn mục

Khảo sát của phóng viên cho thấy, ngay trong top 5 ngân hàng niêm yết lãi lớn nhất đã chứng kiến sự thay đổi thứ hạng ngoạn mục. Theo đó, Vietcombank tiếp tục vững ngôi đầu với 33.133 tỷ đồng lợi nhuận trước thuế, tăng 5,1% so với cùng kỳ. VietinBank là điểm sáng nổi bật khi vươn lên vị trí thứ 2 (tăng 3 bậc) với 29.534 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 51,3%. BIDV nằm trong top ba với 23.632 tỷ đồng và giữ nguyên thứ hạng so với cùng kỳ.

Tiếp đó, Techcombank ở vị trí thứ 4 với 23.384 tỷ đồng, song giảm 2 bậc so với vị trí á quân cùng kỳ 9 tháng 2024; MB đứng thứ 5 khi lãi 23.139 tỷ đồng, giảm 1 bậc.

Lợi nhuận ngành ngân hàng 9 tháng 2025 ghi nhận đà tăng trên diện rộng, với 25/27 ngân hàng báo lãi cao hơn cùng kỳ. VietinBank vươn lên vị trí á quân nhờ tăng trưởng ấn tượng trên 50%, trong khi Vietcombank vẫn vững ngôi đầu và nhóm ngân hàng tư nhân lớn tiếp tục khẳng định sức bật mạnh mẽ.

Bên cạnh top 5 ngân hàng có lợi nhuận trên 20.000 tỷ đồng trong 9 tháng 2025, VPBank cũng mới gia nhập nhóm các nhà băng đạt lợi nhuận trên 20.000 tỷ đồng, với lợi nhuận trước thuế 6 đạt 20.397 tỷ đồng.

Phía sau, ACB, HDBank, SHB và Sacombank đều ghi nhận lợi nhuận vượt 10.000 tỷ đồng, tiếp tục duy trì vị thế trong nhóm cao của ngành.

Xét về tốc độ tăng trưởng lợi nhuận 9 tháng 2025, có 25/27 ngân hàng tăng, chỉ 2 nhà băng giảm. Theo đó, với nhóm tăng bằng lần so với cùng kỳ, dẫn đầu là NCB khi đảo chiều mạnh sang lãi hơn 650 tỷ đồng; ABBank tăng gấp gần 12 lần, lên 2.088,6 tỷ đồng.

Tiếp đến, BVBank tăng 140,6% cùng kỳ; PGBank bứt tốc 65,8%, VietABank (tăng 32,3%)... khẳng định đà hồi phục rõ rệt ở nhóm ngân hàng quy mô nhỏ.

Đáng chú ý, dù quy mô lớn song nhiều ngân hàng top đầu chứng kiến nhịp tăng hai chữ số: VietinBank nổi bật với mức tăng 51,3%; VPBank (tăng 47,1%), Sacombank (tăng 35,8%)...

Ngân hàng giữ vững phong độ dù NIM thu hẹp

Lợi nhuận 9 tháng năm 2025 của các ngân hàng tăng mạnh hoặc duy trì ở mức cao toàn ngành chủ yếu nhờ "đòn bẩy" từ thu nhập ngoài lãi tăng trưởng tích cực, chi phí hoạt động được kiểm soát chặt chẽ, đặc biệt là nhiều nhà băng cắt giảm chi phí dự phòng rủi ro tín dụng.

Đồ họa: Ánh Tuyết.

Trong bối cảnh dư nợ cho vay của 27 ngân hàng niêm yết tăng mạnh 15%, thu nhập lãi thuần chỉ tăng 9,6%, do mặt bằng lãi suất cho vay được yêu cầu hạ nhằm hỗ trợ tăng trưởng GDP trên 8% và phục hồi sản xuất kinh doanh. Việc giảm lãi vay khiến biên lãi ròng (NIM) bị thu hẹp, buộc nhiều ngân hàng đẩy mạnh nguồn thu ngoài lãi để đa dạng hóa doanh thu và duy trì lợi nhuận.

Theo ghi nhận, nhiều ngân hàng tiếp tục triển khai các gói vay ưu đãi lãi suất, hỗ trợ doanh nghiệp sản xuất kinh doanh tiếp cận vốn rẻ, mở rộng cho vay ưu đãi với nhà ở xã hội, mua nhà cho người trẻ, đầu tư hạ tầng và chuyển đổi số... Việc hạ lãi vay khiến NIM toàn ngành giảm đáng kể trong giai đoạn 2024 - 2025 so với các năm trước, phản ánh nỗ lực của hệ thống ngân hàng trong việc chia sẻ lợi nhuận để hỗ trợ tăng trưởng kinh tế.

Số liệu từ Ngân hàng Nhà nước cũng cho thấy, lãi suất cho vay bình quân toàn hệ thống giảm mạnh liên tục: năm 2023 giảm 1,1%/năm, năm 2024 giảm thêm 1,24%/năm; 9 tháng 2025 tiếp tục giảm 0,4 %/năm so với cuối năm 2024, còn 6,54%/năm, mức thấp nhất trong nhiều năm trở lại đây.

Theo ông Nguyễn Thanh Tùng - Trưởng phòng Nghiên cứu, ngành Dịch vụ Tài chính HSC, ngành ngân hàng đã hy sinh đáng kể biên lãi ròng để thúc đẩy phục hồi kinh tế, hiệu quả đã thể hiện rõ qua mức tăng trưởng GDP 9 tháng tích cực. Trong thời gian tới, việc điều hành lãi suất và NIM sẽ được cân bằng hơn, thay vì tiếp tục hạ sâu để hỗ trợ tăng trưởng, bởi nền kinh tế có nhiều động lực, từ đầu tư công, chính sách tài khóa mở rộng, cải thiện môi trường kinh doanh và khung pháp lý mới.

"Sang năm sau, khi nền kinh tế tích cực hơn và những những động lực phát huy tác dụng sẽ giúp cải thiện cầu của của tín dụng, từ đó cũng bớt áp lực lên NIM của các ngân hàng" - ông Tùng kỳ vọng.

Một số nhà băng ghi nhận nguồn thu ngoài lãi tăng trưởng tích cực và là lực kéo giúp lãi lớn 9 tháng 2025. Đơn cử, BIDV giữ đà tăng 7,2%, đưa lợi nhuận trước thuế lên trên 23.600 tỷ đồng nhờ tổng thu nhập hoạt động tăng khả quan 11,9%, lên trên 61.000 tỷ đồng, đứng thứ hai nhóm khảo sát.

Trong đó, quy mô tín dụng của BIDV tiếp đà mở rộng, giúp thu nhập lãi thuần tăng 4,1% lên 44.110 tỷ đồng, đóng góp lớn nhất vào tổng lợi nhuận. Bên cạnh đó, nguồn thu ngoài lãi bật tăng 38,6% so với cùng kỳ, nhờ động lực từ hoạt động mua bán chứng khoán kinh doanh, mua bán chứng khoán đầu tư.

Dù BIDV tăng chi phí dự phòng rủi ro tín dụng lên 16.862 tỷ đồng, cao hơn 18,8% so với cùng kỳ, lợi nhuận trước thuế vẫn duy trì đà tăng, phản ánh chính sách quản trị rủi ro chủ động, thận trọng và nỗ lực củng cố “bộ đệm” an toàn tín dụng trong bối cảnh tín dụng tiếp tục mở rộng.

Trong nhóm ngân hàng quốc doanh, Vietcombank tiếp tục giữ vững ngôi đầu lợi nhuận, dù chỉ đứng thứ ba về tổng thu nhập hoạt động trong nhóm ngân hàng niêm yết nhờ giảm 30,2% chi phí dự phòng rủi ro tín dụng, trong khi tổng thu nhập hoạt động tăng 4,6%. Thu nhập lãi thuần đạt 14.657 tỷ đồng sau 9 tháng 2025, tăng 7,95%, còn mảng ngoài lãi đóng góp 3.395 tỷ đồng, tăng 4,2%. Động lực tăng trưởng chủ yếu đến từ chứng khoán kinh doanh, lợi nhuận góp vốn cổ phần và các hoạt động kinh doanh khác.

Với VietinBank, ngân hàng ghi nhận tốc độ tăng lãi trước thuế 51,4%, cao nhất trong nhóm quốc doanh, lên hơn 29.500 tỷ đồng nhờ nhiều nhân tố, đó là tổng thu nhập hoạt động tăng 5,4% lên 63.870 tỷ đồng, cao nhất nhóm khảo sát và chi phí dự phòng giảm 32,6%.

Ở nhóm ngân hàng tư nhân, VPBank ghi nhận lãi trước thuế tăng bứt phá 47,1%, lọt nhóm các ngân hàng lãi trên 20.000 tỷ đồng, nhờ tổng thu nhập hoạt động tăng 17,1% lên trên 52.000 tỷ đồng, sát nút Vietcombank; cùng chi phí dự phòng giảm 5,3%...

Hầu hết ngân hàng giảm phụ thuộc vào nguồn thu từ lãi thuần

Có tới ngân hàng 21/27 ngân hàng giảm phụ thuộc vào nguồn thu lãi, tăng thu ngoài lãi giúp tỷ trọng thu nhập lãi thuần trong tổng thu nhập hoạt động thu hẹp, qua đó biên lợi nhuận ổn định hơn khi NIM co hẹp.

Trong đó, SeABank giảm 16,8% tỷ trọng lãi thuần trong tổng thu nhập hoạt động so với cùng kỳ, PGBank giảm 13%; NamABank giảm 7,8%; ACB giảm 5,6%, BIDV giảm 5,4%... Những đơn vị này tăng mạnh thu phí dịch vụ, bancassurance, ngoại hối, mua bán chứng khoán..., giúp tổng thu nhập hoạt động phình lên và lợi nhuận cải thiện rõ rệt./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ngan-hang-bao-lai-gan-260000-ty-dong-cuoc-dua-thu-hang-top-5-doi-ngoi-ngoan-muc-186216.html

Tin khác

Ngân hàng vẫn dẫn dắt dòng vốn, quy mô dư nợ tín dụng dự kiến gấp 2 lần sau 5 năm

2 giờ trước

Nhà băng bước vào 'mùa gặt' lợi nhuận

13 giờ trước

Gilimex báo lỗ quý III hơn 32 tỷ đồng, biên lợi nhuận giảm mạnh dù doanh thu tăng

5 giờ trước

Nỗ lực cải cách được ghi nhận, Ukraine đón tin vui từ EU

2 giờ trước

Phân biệt Bảo hiểm tiền gửi và Bảo hiểm thương mại

28 phút trước

Sửa Luật Thuế thu nhập cá nhân: Cần quy định cụ thể mức giảm trừ gia cảnh

3 giờ trước