Ngân hàng có thể 'né' áp lực vượt trần tỷ lệ CDR 85%, khi tuân thủ sớm 100% nhiều chuẩn Basel III

Nhiều ngân hàng có thể vượt trần 85% khi chuyển từ LDR sang CDR

Phòng Phân tích Công ty Chứng khoán ACB (ACBS) vừa ban hành báo cáo đánh giá tác động của dự thảo thay thế Thông tư 22/2019/TT-NHNN ngày 15/11/2019 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng đến tình hình thanh khoản của các ngân hàng.

Theo đó, Phòng Phân tích ACBS đánh giá việc sửa đổi cách tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) sang tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR), theo hướng thắt chặt hơn so với quy định cũ và khuyến khích các ngân hàng sớm áp dụng theo chuẩn mực quốc tế.

Ước tính của ACBS cho thấy CDR của một số ngân hàng sẽ cao hơn tỷ lệ quy định 85%. Tuy nhiên, do các ngân hàng được lựa chọn giữa việc áp dụng các tỷ lệ tiêu chuẩn (CDR) hay các tỷ lệ theo Basel III, nên tác động của dự thảo sửa đổi tới tình hình thanh khoản và khả năng tăng trưởng tín dụng của ngành ngân hàng sẽ không đáng kể.

Ngân hàng Nhà nước sửa đổi cách tính toán tỷ lệ LDR thành CDR theo hướng thực chất hơn, cũng như áp dụng một số tỷ lệ mới theo thông lệ quốc tế (chuẩn Basel III).

Cụ thể, dự thảo bổ sung dư nợ trái phiếu doanh nghiệp và trừ vốn chủ sở hữu khỏi tín dụng (C), loại trừ tiền gửi liên ngân hàng và bổ sung 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào huy động (D).

Theo quy định hiện hành, tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động được điều chỉnh giảm dần qua từng năm và đã bị loại bỏ hoàn toàn kể từ năm 2026.

Trong khi đó, dự thảo mới điều chỉnh phương pháp tính theo hướng tiếp tục không tính tiền gửi không kỳ hạn vào nguồn vốn huy động, đồng thời loại trừ 80% giá trị tiền gửi có kỳ hạn của Kho bạc Nhà nước.

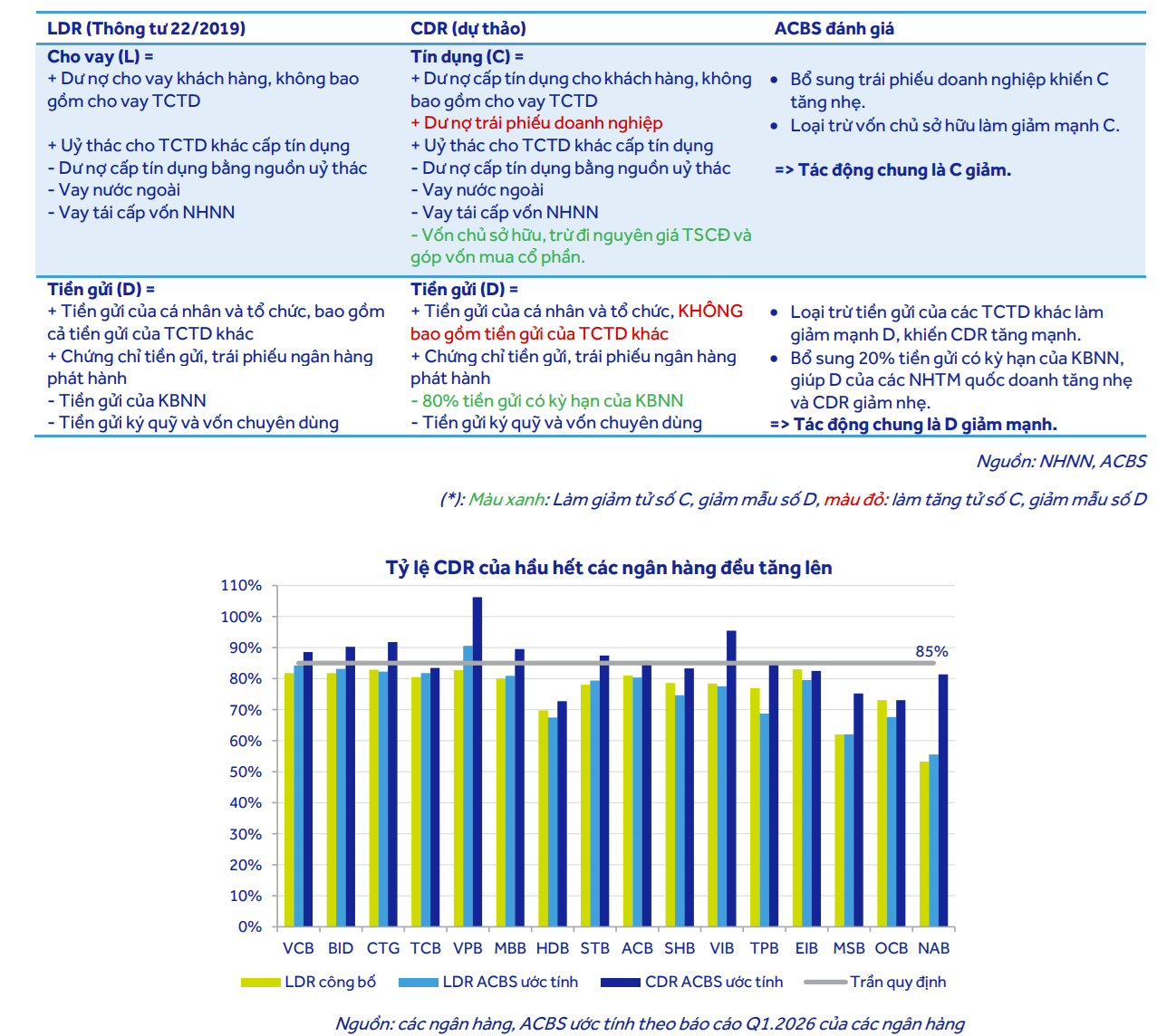

“Tỷ lệ CDR sẽ tăng so với tỷ lệ LDR cũ, chủ yếu do tiền gửi của các tổ chức tín dụng khác không còn được tính vào mẫu số D. Chúng tôi ước tính tỷ lệ CDR của hầu hết các ngân hàng sẽ tăng lên và có thể vượt mức trần quy định 85% trong trường hợp các ngân hàng không thay đổi cấu trúc nguồn vốn” - nhóm phân tích ACBS đánh giá.

ACBS đánh giá, một số ngân hàng thuộc nhóm ngân hàng có tỷ lệ CDR cao hơn đáng kể so với tỷ lệ LDR theo cách tính cũ như: VPBank, VIB, MB, VietinBank, BIDV, Sacombank và NamABank... Trong khi đó, tại một số ngân hàng khác như: ACB, Vietcombank, HDBank, Techcombank, OCB..., mức chênh lệch giữa hai cách tính không quá lớn.

Tuân thủ sớm LCR và NSFR với tỷ lệ 100%, có thể miễn tỷ lệ CDR

Bên cạnh đó, tại dự thảo Thông tư bổ sung một số tỷ lệ mới theo thông lệ quốc tế (chuẩn Basel III), trong đó đáng chú ý là các tỷ lệ LCR (Liquidity Coverage Ratio - tỷ lệ khả năng chi trả), NSFR (Net Stable Funding Ratio - tỷ lệ nguồn vốn ổn định ròng) và LEV (Leverage Ratio - tỷ lệ đòn bẩy).

Ngân hàng có thể “né” áp lực vượt trần CDR 85%, khi tuân thủ sớm 100% nhiều chuẩn Basel 3. Ảnh minh họa.

Theo đó, LCR là tỷ lệ khả năng đáp ứng dòng tiền ra ròng trong 30 ngày, được tính bằng tài sản thanh khoản cao (tiền, chứng khoán) chia cho dòng tiền ra ròng dự kiến trong 30 ngày. Tỷ lệ này nhằm mục đích đo lường khả năng đảm bảo thanh khoản ngắn hạn của ngân hàng.

NSFR là tỷ lệ nguồn vốn ổn định ròng, được tính bằng tổng nguồn vốn ổn định gồm tiền gửi và vốn chủ sở hữu so với mức yêu cầu. Tỷ lệ này nhằm mục đích đo lường khả năng đáp ứng các hoạt động liên tục như tín dụng của ngân hàng.

Các ngân hàng phải đáp ứng ngưỡng tối thiểu tỷ lệ LCR và NSFR theo lộ trình kể từ đầu năm 2028, tuy nhiên, các ngân hàng có thể đăng ký áp dụng ngay. Đáng chú ý, theo nhóm phân tích ACBS, đối với các ngân hàng đã tuân thủ sớm hai tỷ lệ này 100% thì không cần tuân thủ tỷ lệ CDR, cũng như tỷ lệ vốn ngắn hạn cho vay trung dài hạn, dù vẫn phải báo cáo định kỳ tỷ lệ CDR.

Theo nhóm phân tích ACBS, việc ngân hàng tuân thủ sớm hai tỷ lệ LCR và NSFR này 100% được kỳ vọng sẽ thúc đẩy hệ thống ngân hàng đẩy nhanh lộ trình áp dụng theo thông lệ quốc tế. Trên thực tế, nhiều ngân hàng lớn hiện cũng đang theo đuổi mục tiêu tuân thủ các chuẩn mực Basel III.

“Cơ chế mới đồng thời giúp giảm áp lực duy trì các quy định mang tính “cơ học” trước đây, đặc biệt là tỷ lệ vốn ngắn hạn cho vay trung dài hạn. Nhờ đó, mặt bằng lãi suất huy động trung và dài hạn - hiện vẫn phổ biến quanh 8 - 9% tại nhiều ngân hàng - sẽ có thêm dư địa để hạ nhiệt trong thời gian tới” - ACBS kỳ vọng.

Một tỷ lệ khác là LEV, được tính bằng vốn cấp 1 trên tổng trạng thái có rủi ro.

Theo ACBS, các ngân hàng cần duy trì ngưỡng tối thiểu 3%. Đối với các ngân hàng quan trọng trong hệ thống, chỉ được chia cổ tức nếu LEV lớn hơn 3%+ 50% x tỷ lệ bộ đệm bảo toàn vốn (CCB), tương đương khoảng 3,3 - 4,2%.

“Tỷ lệ này nhằm mục đích ngăn chặn các ngân hàng sử dụng đòn bẩy tài chính quá đà. Tuy nhiên, theo dự thảo, Ngân hàng Nhà nước hiện chưa yêu cầu áp dụng đối với tỷ lệ này và tỷ lệ cũng này ít khắt khe hơn tỷ lệ an toàn vốn (CAR) đang được áp dụng” - nhóm phân tích ACBS nhận định./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ngan-hang-co-the-ne-ap-luc-vuot-tran-ty-le-cdr-85-khi-tuan-thu-som-100-nhieu-chuan-basel-iii-197077.html

Tin khác

Các 'ông lớn' ngân hàng mất hàng chục nghìn tỷ tiền gửi

15 giờ trước

Tiền gửi sụt giảm, ngân hàng đối mặt áp lực thanh khoản ngày càng tăng

một ngày trước

Mô phỏng bài toán áp lực thanh khoản của hệ thống ngân hàng

18 giờ trước

BIDV: Hơn 82.000 tỷ đồng tiền gửi rời đi sau 3 tháng

14 giờ trước

Nợ nhóm 5 tại nhiều ngân hàng tiếp tục tăng

một giờ trước

VN-Index áp sát 1.925 điểm: Nên xuống tiền hay chốt lời?

7 giờ trước