Ngân hàng dè dặt trích lập dự phòng dù nợ xấu âm thầm phình to

Mới đây, SSI Research đã công bố báo cáo triển vọng ngành ngân hàng, trong đó cảnh báo về việc chất lượng tài sản ngành suy giảm và biên lợi nhuận ròng (NIM) đang bị thu hẹp.

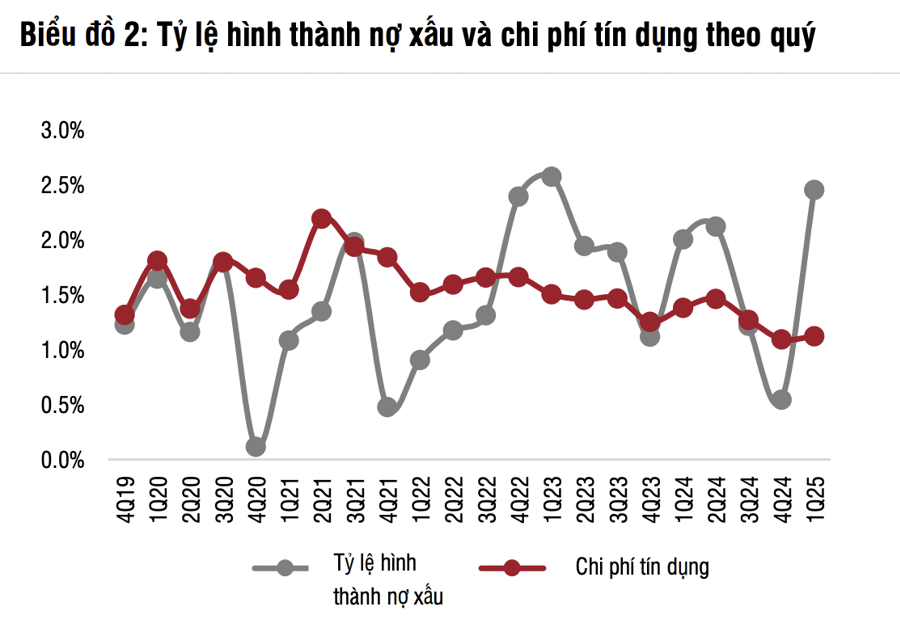

NỢ XẤU LEO THANG, DỰ PHÒNG VẪN CHẬM RÃI

Trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP lên tới 8% vào năm 2025, các ngân hàng đã chủ động đẩy nhanh việc giải ngân tín dụng từ đầu năm. Đặc biệt, khối ngân hàng thương mại Nhà nước ghi nhận tăng trưởng tín dụng cao đạt +3,3% so với cuối 2024 và tăng 18% so với cùng kỳ – một bước nhảy rõ rệt so với cùng kỳ năm ngoái chỉ tăng 1% từ đầu năm và 11% so với cùng kỳ. Thành tích này phần lớn nhờ vào việc đẩy mạnh mở rộng thị phần trong mảng bán lẻ.

Ở chiều còn lại, các ngân hàng thương mại cổ phần cũng không chịu kém cạnh, với mức tăng trưởng tín dụng đạt 3,6% từ đầu năm và 21% so với cùng kỳ. Sự tăng trưởng này chủ yếu được thúc đẩy bởi nhu cầu vốn lưu động đến từ loạt ngành nóng như bất động sản, sản xuất chế biến chế tạo, logistics, bán buôn bán lẻ, sửa chữa ô tô xe máy và cả lĩnh vực chứng khoán.

Cụ thể, các khoản cho vay đối với chủ đầu tư bất động sản đã bứt tốc hơn 10% tại nhiều ngân hàng như TCB (+14,8%), MBB (+12,2%), HDB (+12,3%) và MSB (+10%). Trong khi đó, dư nợ cho vay với các công ty chứng khoán cũng tăng vọt, với mức giải ngân ròng trong quý 1/2025 tại TPB, VIB, VPB, MSB và MBB đạt tới 20.500 tỷ đồng – tăng đáng kể so với mức 18.800 tỷ đồng quý trước.

Trong số các ngân hàng tham gia chuyển giao bắt buộc, tăng trưởng tín dụng trước khi bán các khoản vay cho ngân hàng yếu kém ở mức tương đối cao trong quý 1/2025, với VCB (+4,7% từ đầu năm), MBB (+6,4% từ đầu năm) và VPB (+8% từ đầu năm). Tuy nhiên, tăng trưởng tín dụng của HDB yếu hơn dự kiến, chỉ đạt +1,2% từ đầu năm, chủ yếu do sự sụt giảm của UPAS LC (-61% từ đầu năm).

Bức tranh chất lượng tài sản trong quý 1/2025 tiếp tục chịu sức ép khi thị trường bất động sản, đặc biệt là tại TP.HCM, vẫn chưa cho thấy dấu hiệu hồi phục rõ ràng. Những dự án chưa hoàn thiện pháp lý gần như "giậm chân tại chỗ", trong khi thanh khoản tiếp tục ở trạng thái trầm lắng.

Tại một số ngân hàng thương mại cổ phần, không ít khoản vay mua nhà đã bị chuyển nhóm thành nợ xấu. Lý do chủ yếu đến từ tâm lý ngần ngại của người vay: người mua ở thì dè dặt trả nợ vì không biết bao giờ nhà mới được bàn giao, còn người mua đầu tư lại "mắc kẹt" vì không thể thoát hàng trong bối cảnh thanh khoản thị trường không có nhiều khả quan.

Ở chiều đối diện, các ngân hàng thương mại Nhà nước cũng không nằm ngoài vòng xoáy khi bị ảnh hưởng bởi việc cơ cấu lại các khoản vay đối với doanh nghiệp ngành vật liệu xây dựng.

Nguồn: SSI Research

Tổng thể, tỷ lệ nợ xấu toàn ngành (trong phạm vi nghiên cứu) đã tăng lên 2,46%, tiến sát mốc đỉnh 2,58% từng ghi nhận trong quý 1/2023 và cao hơn đáng kể so với mức 0,55% ở quý liền trước. Đáng lo ngại hơn, các khoản vay quá hạn cũng đồng loạt tăng mạnh: nợ nhóm 2 tăng 2,8%, trong khi nợ xấu bật tăng tới 20,4% chỉ trong một quý.

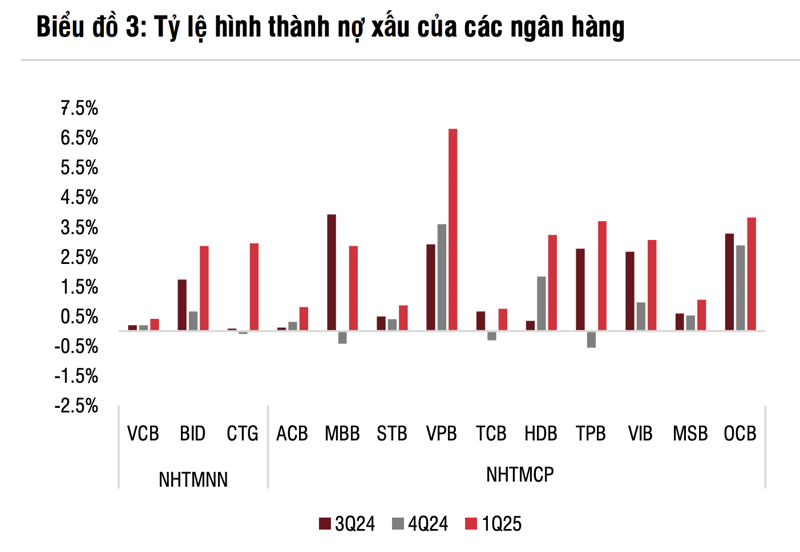

Tuy nhiên, vẫn có những "điểm sáng nhỏ" như ACB và MSB, hai ngân hàng hiếm hoi ghi nhận chất lượng tài sản cải thiện nhẹ với tỷ lệ nợ xấu giảm lần lượt 1 và 8 điểm cơ bản.

Điều khiến giới phân tích lưu tâm là trong quý, các ngân hàng không quá tích cực trong việc trích lập dự phòng nợ xấu mặc dù chất lượng tài sản sụt giảm thể hiện ở việc chi phí tín dụng không tăng đồng bộ với tốc độ hình thành nợ xấu.

Nhìn chung, tỷ lệ hình thành nợ xấu thường tăng trong quý 1 sau khi cải thiện trong quý 4. Tuy nhiên, với môi trường lãi suất thấp và các phương án cơ cấu hỗ trợ khách hàng từ phía ngân hàng, SSI Research cho rằng tỷ lệ nợ xấu sẽ đạt đỉnh trong nửa đầu năm 2025 trước khi giảm dần vào nửa cuối năm 2025.

CUỘC ĐUA LÃI SUẤT KHIẾN NIM BỊ BÀO MÒN

Cuộc cạnh tranh khốc liệt trên mặt trận lãi suất đang khiến NIM của các ngân hàng "rơi tự do". Trong quý 1/2025, NIM toàn ngành giảm còn 3,16% – mức thấp nhất kể từ giai đoạn 2016–2017. So với cùng kỳ năm trước, mức sụt giảm lên tới 44 điểm cơ bản và giảm thêm 22 điểm cơ bản so với quý cuối năm 2024.

Nguyên nhân chính đến từ làn sóng tung ra các gói vay ưu đãi từ nhóm ngân hàng thương mại Nhà nước và ngân hàng nước ngoài kể từ cuối năm 2023. Điều này buộc các ngân hàng thương mại cổ phần phải “bước vào cuộc chơi” nếu không muốn mất thị phần, từ đó kéo mặt bằng lãi suất cho vay xuống thấp.

Kéo theo đó là sự giảm sút rõ rệt ở lợi suất tài sản bình quân, chỉ còn 6,27% trong quý 1/2025 – tức giảm 71 điểm cơ bản so với cùng kỳ và 27 điểm cơ bản so với quý trước.

Nguồn: SSI Research

Tuy nhiên, "mức độ tổn thương" không đồng đều giữa các nhóm ngân hàng. Nhờ nền tảng vốn vững, các ngân hàng thương mại Nhà nước gần như không bị ảnh hưởng nặng nề bởi cuộc đua lãi suất. Trong khi đó, các ngân hàng thương mại cổ phần quy mô lớn đã nhanh chóng thích nghi bằng cách tối ưu chi phí vốn, tận dụng lợi thế hệ sinh thái khách hàng và tung ra các sản phẩm huy động lãi suất linh hoạt.

Sự khác biệt bắt đầu rõ ràng khi phân tích mức giảm NIM theo từng nhóm: ngân hàng thương mại Nhà nước giảm 46 điểm cơ bản so với cùng kỳ; ngân hàng thương mại cổ phần lớn giảm 40 điểm cơ bản; ngân hàng thương mại cổ phần vừa giảm mạnh nhất với 61 điểm cơ bản.

Theo SSI Research, triển vọng NIM của các ngân hàng trong thời gian tới sẽ chịu tác động bởi hai yếu tố then chốt. Thứ nhất, sự thay đổi bối cảnh cạnh tranh trong trường hợp căng thẳng thương mại leo thang.

Trong kịch bản này, lợi thế về vốn của ngân hàng thương mại Nhà nước sẽ bị ảnh hưởng phần nào và do đó, khoảng cách chi phí vốn giữa nhóm ngân hàng thương mại Nhà nước và ngân hàng thương mại cổ phần quy mô lớn có thể sẽ thu hẹp.

Thứ hai, các khoản cho vay mua nhà hết thời hạn ưu đãi lãi suất: Làn sóng cho vay mua nhà với lãi suất hấp dẫn bắt đầu từ khoảng quý 3/2023 và đạt đỉnh vào giữa năm 2024. Các khoản cho vay này thường có thời gian ưu đãi lãi suất từ 1-3 năm.

Do đó, thời gian ưu đãi lãi suất với nhiều khoản vay dự kiến sẽ dần kết thúc từ cuối năm 2025. Điều này có thể hỗ trợ NIM phục hồi, đặc biệt là đối với các ngân hàng như BID, CTG, TCB, MBB và ACB khi hết thời hạn ưu đãi lãi suất và các khoản vay chuyển sang giai đoạn lãi suất thả nổi.

Căng thẳng thương mại leo thang có thể định hình lại môi trường kinh doanh và thay đổi bối cảnh cạnh tranh trong ngành. SSI cho biết có thể cân nhắc điều chỉnh một số giả định bao gồm giảm NIM (đối với hầu hết các ngân hàng, ngoại trừ MBB, VPB, TPB), tăng chi phí tín dụng (đối với CTG), giảm giả định thu nhập từ phí đối với các ngân hàng thương mại Nhà nước và giảm dự báo chi phí hoạt động đối với các ngân hàng thương mại cổ phần.

Dù vậy, SSI vẫn dành ưu tiên cho những cái tên có năng lực "chịu lực" tốt với bộ đệm vốn dày, nguồn huy động bền vững và cơ cấu thu nhập đa dạng, đặc biệt là những ngân hàng có tỷ trọng cho vay đối với các hoạt động xuất nhập khẩu ở mức vừa phải. TCB, MBB và CTG hiện là ba cái tên được đánh giá cao cho giai đoạn nửa cuối năm 2025

Bảo Châu

Nguồn Thương Gia : https://thuonggiaonline.vn/ngan-hang-de-dat-trich-lap-du-phong-du-no-xau-am-tham-phinh-to-post559915.html

Tin khác

Sắp có gói tín dụng 500.000 tỷ đồng

2 giờ trước

Một ngân hàng tung gói vay 40.000 tỉ đồng tiếp sức doanh nghiệp nhỏ và vừa

2 giờ trước

Lãi suất vay mua nhà thấp chưa từng có

4 giờ trước

Giá vàng hôm nay 10/5/2025: Giá vàng 'dễ bị tổn thương', Fed có thể mắc sai lầm chính sách lớn, đỉnh mới 4.000 USD sẽ đạt vào Hè này?

5 giờ trước

Lợi suất trên thị trường chứng khoán hấp dẫn hơn so với gửi tiết kiệm

5 giờ trước

Giá vàng tăng vọt trở lại, vàng miếng chạm mốc 122 triệu/lượng

một giờ trước