Ngân hàng di động tại Việt Nam: Mở rộng tiện ích gắn với an toàn, bảo mật

Thanh toán di động bùng nổ trong những năm gần đây.

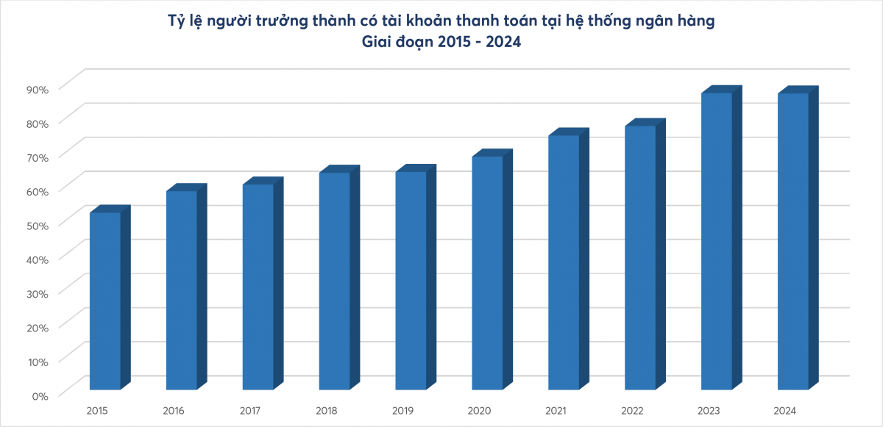

Theo báo cáo Ngân hàng Nhà nước công bố cuối tháng 12/2025, xét trong giai đoạn 2015-2024, thanh toán không dùng tiền mặt (TTKDTM) tại Việt Nam đã có bước phát triển nhảy vọt.

Nếu như cuối năm 2015, tỷ lệ người trưởng thành có tài khoản thanh toán (TKTT) mới ở mức khoảng 50% thì đến cuối năm 2024, đã đạt gần 87%, tăng hơn 74%. Nhiều dịch vụ của ngân hàng đã được số hóa 100%, nhiều ngân hàng thương mại (NHTM) đạt hơn 95% giao dịch thực hiện trên kênh số.

Nguồn: Ngân hàng Nhà nước.

KÊNH NGÂN HÀNG DI ĐỘNG BÙNG NỔ

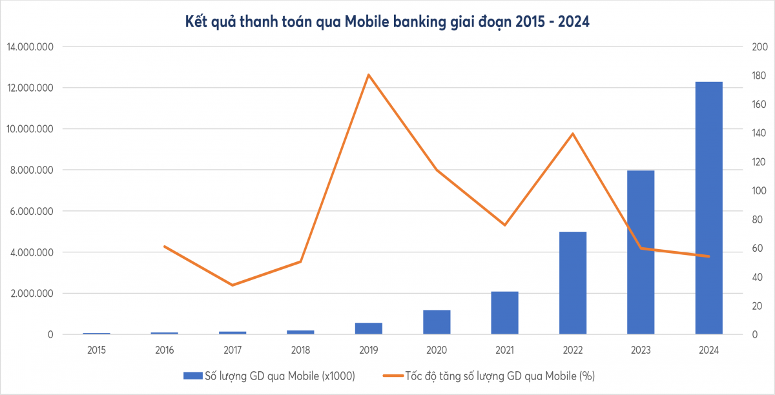

Xét về thanh toán qua mobile banking, giai đoạn 2015-2024 ghi nhận mức tăng trưởng vượt bậc, 600 lần xét theo giá trị giao dịch. Lũy kế 11 tháng năm 2025 so với cùng kỳ năm 2024, giao dịch qua mobile banking tăng tương ứng 36,48% và 20,48% về số lượng và giá trị.

Nhìn sâu hơn ở một số NHTM tiêu biểu, kênh ngân hàng di động ngày càng bùng nổ. Tính đến hết quý 2/2025, gần 97% trong số 33 triệu khách hàng của MB có giao dịch trên kênh số với số lượng giao dịch khoảng 6 tỷ trong năm 2024 và dự kiến chạm mốc khoảng 14 tỷ trong năm 2025.

Một trong những động lực thúc đẩy ngân hàng di động tăng trưởng bùng nổ là từ sự đa dạng và khép kín ‘toàn trình số’ của nhiều dịch vụ trên kênh.

Tại Vietcombank, qui mô khách hàng sử dụng mobile banking đạt hơn 17 triệu cuối năm 2025, trong đó gần 12 triệu khách hàng phát sinh giao dịch mỗi tháng. Tại BIDV, số lượng cá nhân sử dụng Smart Banking đạt hơn 16 triệu người, trong khi đó Techcombank đã có hơn 11 triệu cá nhân sử dụng mobile banking…

Một trong những động lực thúc đẩy ngân hàng di động tăng trưởng bùng nổ là từ sự đa dạng và khép kín ‘toàn trình số’ của nhiều dịch vụ trên kênh. Việc mở tài khoản thông qua định danh điện tử eKYC, mở thẻ, đăng ký dịch vụ ngân hàng số… chỉ với vài thao tác và trong vòng vài phút.

Nguồn: Ngân hàng Nhà nước.

Thanh toán hóa đơn tiện ích như điện, tiền nước, viễn thông, truyền hình, internet, nạp tiền điện thoại, thanh toán dịch vụ công cho đến vay, đầu tư chứng khoán, chứng chỉ quỹ, bảo hiểm hay thậm chí đặt mua vàng miếng… đều đã được cung cấp trên mobile banking, đem lại sự thuận tiện hơn bao giờ hết cho các tầng lớp khách hàng.

MUÔN VÀN PHƯƠNG THỨC, THỦ ĐOẠN LỪA ĐẢO, GIAN LẬN

Song hành cùng sự tiện lợi của công nghệ “một chạm” hay thậm chí "không chạm" là những thách thức an ninh mạng chưa từng có tiền lệ. Sự gia tăng của các phương thức lừa đảo công nghệ cao, từ kỹ thuật giả mạo deepfake cho đến các mã độc chiếm quyền điều khiển thiết bị, gian lận, mạo danh thương hiệu, email phishing… với các thủ đoạn tinh vi và liên tục biến đổi, có xu hướng đan xen, kết hợp giữa nhiều hình thức khác nhau.

Hầu hết các phương thức đều nhắm tới đánh cắp thông tin xác thực tài khoản, từ đó chiếm đoạt tiền và tài sản của khách hàng.

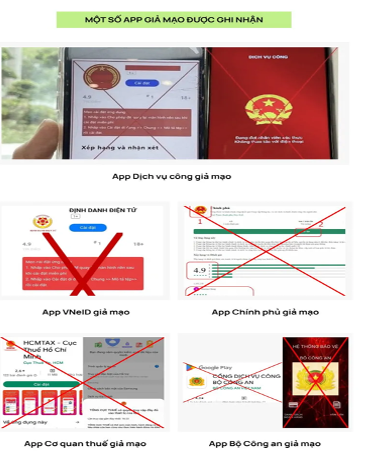

Có thể kể đến các thủ đoạn phổ biến như gửi tin nhắn SMS mạo danh, giả mạo website, cuộc gọi giả danh các cơ quan công an, tòa án, ngân hàng để mời chào, thậm chí đe dọa, lừa đảo cài cắm mã độc thông qua đường dẫn độc hại, phần mềm độc hại. Hay các chiêu thức thông báo trúng thưởng, quà tặng, khuyến mại để dẫn dụ khách hàng, lừa đảo cài đặt ứng dụng giả mạo chứa mã độc trên điện thoại…

Theo thông tin từ Vụ Thanh toán, Ngân hàng Nhà nước, trong hơn 11 tháng năm 2025, hệ thống SIMO đã phát hiện 592.000 bản ghi tài khoản thanh toán hoặc ví điện tử có dấu hiệu nghi ngờ gian lận, lừa đảo, qua đó, cảnh báo khách hàng và ngăn chặn hàng trăm nghìn lượt giao dịch, bảo vệ hơn 2.570 tỷ đồng khỏi rủi ro, lừa đảo gian lận.

NGUYÊN NHÂN CỦA THỰC TRẠNG LỪA ĐẢO, GIAN LẬN

Lừa đảo, gian lận nhắm vào người dùng ngân hàng di động không chỉ ảnh hưởng đến cá nhân khách hàng mà còn gây tổn thất và phát sinh chi phí khổng lồ cho cả nền tài chính quốc gia, đặc biệt là các tổ chức cung ứng dịch vụ thanh toán, trung gian thanh toán. Vậy đâu là nguyên nhân?

Về mặt công nghệ, các tổ chức vẫn phải đối mặt với những lỗ hổng trong khả năng giám sát an ninh, cơ sở hạ tầng lỗi thời và kiểm soát truy cập chưa đầy đủ, đặc biệt khi các hệ thống ngày càng được kết nối chặt chẽ, liên thông với nhau nhằm tối ưu qui trình phục vụ, cung ứng dịch vụ liền mạch và đồng nhất trải nghiệm cho khách hàng trên các kênh.

Một số phương thức lừa đảo phổ biến hiện nay.

Với mobile banking, khối lượng giao dịch rất khổng lồ còn khiến các thách thức lớn hơn rất nhiều. Đơn cử VCB Digibank với hơn 17 triệu người dùng hoạt động (active user), mỗi ngày ứng dụng ghi nhận hơn 10 triệu giao dịch tài chính được xử lý thành công, kéo theo áp lực vận hành và quản trị rủi ro là rất lớn…

Về khía cạnh người sử dụng, nhận thức, mức độ cập nhật thông tin và kỹ năng, kiến thức và việc thực hiện quản trị ứng dụng, giao dịch đúng cách, đảm bảo các nguyên tắc an toàn vẫn bộc lộ nhiều bất cập, hạn chế. Hầu hết các vụ việc bị lừa đảo, gian lận liên quan được ghi nhận chủ yếu đều từ việc tội phạm lợi dụng các điểm yếu này của một số bộ phận khách hàng, đặc biệt là nhóm khách hàng lớn tuổi.

Ngoài ra, sức ép cho các ngân hàng còn đến từ thực trạng hệ sinh thái tội phạm mạng ngày càng trở nên có tổ chức hơn, hoạt động ‘xuyên biên giới’ cả về không gian lẫn thời gian, cho phép các nhóm tấn công dễ dàng tiếp cận các công cụ mạnh mẽ, triển khai nhiều hình thức tấn công dựa trên AI và tận dụng các mô hình mã độc tống tiền dưới dạng dịch vụ, biến đổi tinh vi và phức tạp...

CÂN BẰNG GIỮA TRẢI NGHIỆM THUẬN TIỆN VÀ AN TOÀN, BẢO MẬT

Giải quyết bài toán cân bằng giữa tiện ích, sự thuận lợi với an toàn, bảo mật cho khách hàng sử dụng ngân hàng di động không còn là sự lựa chọn mà là một điều kiện tiên quyết của tất cả các bên tham gia, từ các nhà quản lý, ban hành chính sách, khung khổ pháp lý đến các tổ chức cung ứng dịch vụ thanh toán, các ngân hàng thương mại đến mỗi người sử dụng dịch vụ.

Về phía cơ quan quản lý, Ngân hàng Nhà nước liên tục ban hành các văn bản chỉ đạo triển khai các giải pháp nhằm tăng cường an ninh thông tin, bảo mật dữ liệu cho chính ngân hàng và khách hàng, điển hình như Thông tư số 50/TT-NHNN ngày 31/10/2024 quy định một số giải pháp bảo đảm an ninh, an toàn thông tin hiệu lực từ ngày 1/1/2025.

Khách hàng cần thay đổi mật khẩu định kỳ, kích hoạt các biện pháp bảo mật như xác thực hai yếu tố và đặc biệt là kiểm tra kỹ lưỡng các giao dịch trước khi thực hiện, kiểm tra kỹ để chỉ sử dụng các kênh chính thức, an toàn để tránh rủi ro từ các website giả mạo hoặc các ứng dụng không rõ nguồn gốc.

Thông tư yêu cầu các biện pháp bảo vệ, chống can thiệp vào luồng xác thực trên ứng dụng; luồng xác thực giữa ứng dụng và giao diện lập trình ứng dụng, phòng, chống và phát hiện phần mềm bên thứ 3 can thiệp vào ứng dụng Mobile Banking; bảo vệ tính bí mật, toàn vẹn dữ liệu của khách hàng, ngân hàng hay như qui định không gửi SMS, thư điện tử cho khách hàng có nội dung chứa đường dẫn liên kết truy cập các trang tin điện tử, trừ trường hợp theo yêu cầu của khách hàng…

Ngân hàng Nhà nước cũng ban hành nhiều chính sách, qui định hướng dẫn liên quan để thực hiện các Nghị định của Chính phủ về TTKDTM, gồm quy định về làm sạch dữ liệu khách hàng, loại bỏ các tài khoản không chính chủ. Hay các quy định bắt buộc khách hàng chỉ được rút tiền, thực hiện giao dịch thanh toán điện tử khi đã hoàn thành việc đối chiếu khớp đúng giấy tờ tùy thân và thông tin sinh trắc học với dữ liệu sinh trắc học từ Cơ sở dữ liệu quốc gia về dân cư; triển khai mở rộng hệ thống SIMO để giám sát các TKTT, ví điện tử nghi ngờ gian lận, giả mạo để giúp ngăn chặn kịp thời các giao dịch lừa đảo, gian lận...

Về phía các ngân hàng thương mại, luôn chú trọng đến đầu tư hạ tầng công nghệ hiện đại, tiên tiến, bảo mật, đào tạo đội ngũ nhân sự về bảo mật trình độ chuyên môn cao trong tất cả các bộ phận chức năng từ công nghệ, kỹ thuật hay thiết kế, phát triển sản phẩm, quản trị kênh phân phối số…, triển khai kết hợp nhiều phương thức xác thực từ cơ bản đến nâng cao.

Có thể kể đến như xác thực đa lớp (tên đăng nhập/mật khẩu + OTP/sinh trắc học), xác thực sinh trắc học (vân tay, Face ID, khuôn mặt qua VNeID), mật khẩu từng lần OTP – one time password và các chuẩn cao cấp hơn như Chữ ký số/FIDO kết hợp sinh trắc học...

Nhiều ngân hàng tạo chuyên trang về hướng dẫn giao dịch an toàn cho khách hàng ngay trên website với các hình thức thể hiện dễ hiểu và nội dung liên tục được cập nhật. Ngoài các đường dây nóng hoặc hộp mail để tiếp nhận thông tin và hỗ trợ kịp thời cho khách hàng, các ngân hàng đều có tiện ích tra soát trực tuyến 24/7 hay AI chatbot, voicebot ngay trên ứng dụng mobile banking. Cung cấp các gói bảo hiểm an ninh mạng dành cho khách hàng giao dịch trên kênh số và giao dịch thẻ… cũng đã trở nên phổ biến.

Về phía khách hàng, nhận thức về an ninh mạng và thực hiện các biện pháp bảo vệ cá nhân là vô cùng quan trọng. Trước hết, khách hàng cần đọc kỹ các nguyên tắc hướng dẫn giao dịch an toàn, đúng cách mà ngân hàng cung cấp, trong đó, nguyên tắc lõi là bảo mật các thông tin cá nhân, bao gồm tên đăng nhập và mật khẩu, gồm mật khẩu đăng nhập ứng dụng và mật khẩu xác thực giao dịch từng lần OTP, tuyệt đối không cung cấp cho bất kỳ ai với bất kỳ lý do, mục đích nào…

Khách hàng cần thay đổi mật khẩu định kỳ, kích hoạt các biện pháp bảo mật như xác thực hai yếu tố và đặc biệt là kiểm tra kỹ lưỡng các giao dịch trước khi thực hiện, kiểm tra kỹ để chỉ sử dụng các kênh chính thức, an toàn để tránh rủi ro từ các website giả mạo hoặc các ứng dụng không rõ nguồn gốc.

Trong trường hợp nghi ngờ bản thân bị lừa đảo, cần ngay lập tức khóa các dịch vụ, thay đổi mật khẩu ứng dụng, đồng thời thông tin cho ngân hàng hoặc báo cáo cơ quan chức năng để được hỗ trợ, giải quyết và ngăn chặn kịp thời, góp phần giảm thiểu rủi ro, hạn chế các tổn thất phát sinh.

(*) Chuyên gia ngân hàng

ThS. Đậu Thị Kim Nhung (*)

Nguồn VnEconomy : https://vneconomy.vn/ngan-hang-di-dong-tai-viet-nam-mo-rong-tien-ich-gan-voi-an-toan-bao-mat.htm

Tin khác

Trường hợp ngân hàng dừng cung cấp dịch vụ Mobile Banking từ hôm nay

3 giờ trước

Công an cảnh báo về các thông tin sai sự thật được tạo dựng bằng AI

một giờ trước

Xóa ngay 2 ứng dụng Android rò rỉ dữ liệu

một giờ trước

Luật Trí tuệ nhân tạo 2025: Bắt buộc gắn nhãn nội dung do AI tạo ra từ tháng 3/2026

2 giờ trước

Hệ thống 'nghẽn mạch', người dân chờ đợi đăng kiểm điện tử

2 giờ trước

Đại diện Việt Nam mang 24 sản phẩm và dịch vụ hàng đầu đến Moblie World Congress 2026

3 giờ trước