Ngân hàng đối mặt với rủi ro chuyển đổi xanh - mối nguy mới từ biến đổi khí hậu

Nhiều năm qua, biến đổi khí hậu thường được xem là vấn đề của ngành môi trường hay năng lượng. Tuy nhiên, làn sóng chuyển đổi sang nền kinh tế xanh – tức giảm phát thải khí nhà kính và tiến tới phát triển bền vững – đang đặt ra những rủi ro mới cho hệ thống tài chính toàn cầu, đặc biệt là ngành ngân hàng. Trong đó, rủi ro chuyển đổi xanh đang dần trở thành một trong những mối đe dọa lớn đối với an toàn hệ thống tài chính nếu không được nhận diện và kiểm soát kịp thời.

Chuyển đổi xanh: Không chỉ là xu thế, mà là áp lực hiện hữu

Theo TS. Đặng Thị Thu Hằng – Trưởng bộ môn Quản trị Ngân hàng, Học viện Ngân hàng – rủi ro chuyển đổi xanh là những tác động tài chính bất lợi phát sinh trong quá trình nền kinh tế thay đổi mô hình phát triển từ phụ thuộc nhiên liệu hóa thạch sang một mô hình phát thải thấp và thân thiện với môi trường.

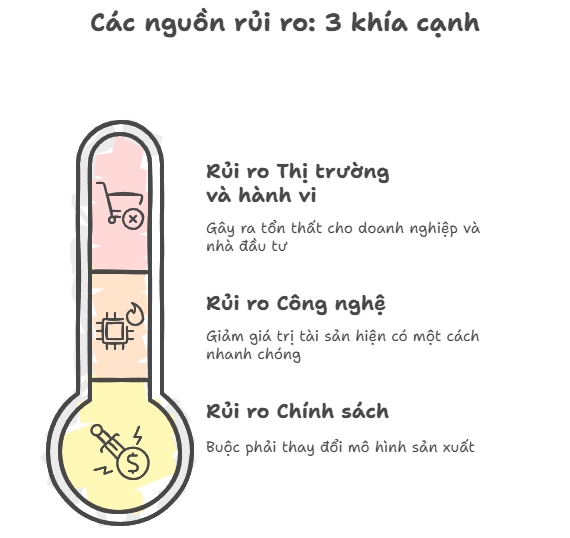

TS. Đặng Thị Thu Hằng phân tích, các nguồn rủi ro có thể đến từ ba khía cạnh chính:

· Rủi ro chính sách: Khi các quốc gia ban hành luật thuế carbon, hạn ngạch phát thải, hoặc cấm đầu tư mới vào các ngành ô nhiễm, doanh nghiệp buộc phải thay đổi mô hình sản xuất, từ đó tác động tới khả năng sinh lời và khả năng trả nợ.

· Rủi ro công nghệ: Sự ra đời và phổ biến nhanh chóng của công nghệ năng lượng tái tạo, vật liệu xanh, xe điện... đang khiến các công nghệ truyền thống trở nên lạc hậu, dẫn đến suy giảm giá trị tài sản hiện có.

· Rủi ro thị trường và hành vi: Xu hướng tiêu dùng và đầu tư đang thay đổi nhanh chóng. Người tiêu dùng và các quỹ đầu tư ngày càng ưu tiên những doanh nghiệp có trách nhiệm với môi trường. Những doanh nghiệp chậm chuyển đổi có thể bị mất khách hàng, bị giảm định giá cổ phiếu, hoặc bị loại khỏi chuỗi cung ứng toàn cầu.

“Đây là những rủi ro rất thực, không còn nằm trên giấy. Nếu một doanh nghiệp sử dụng dây chuyền sản xuất lạc hậu, phát thải cao, thì toàn bộ nhà xưởng, máy móc có thể trở thành 'tài sản mắc kẹt' – tức không còn giá trị thanh lý, thế chấp, hay thậm chí không còn được tài trợ bởi các ngân hàng nữa” – TS. Hằng lưu ý.

Ngân hàng không đứng ngoài cuộc

TS. Vũ Thị Kim Oanh – Phó Trưởng bộ môn Quản trị Ngân hàng, Học viện Ngân hàng – nhận định: “Với vai trò trung gian tài chính, ngân hàng chính là nơi hấp thụ gián tiếp các rủi ro chuyển đổi thông qua danh mục tín dụng của mình.”

Khi doanh nghiệp vay vốn không thể chuyển đổi kịp hoặc bị ảnh hưởng bởi chính sách môi trường mới, dòng tiền trả nợ sẽ bị gián đoạn. Ngân hàng sẽ đối mặt với nguy cơ gia tăng nợ xấu, thậm chí tổn thất toàn phần nếu tài sản đảm bảo cũng mất giá.

Một số ví dụ điển hình đã xuất hiện ở châu Âu, nơi các ngân hàng bắt đầu đưa yếu tố môi trường vào mô hình chấm điểm tín dụng. “Tại một số nước như Pháp, Đức, ngân hàng thậm chí áp dụng hệ số rủi ro tín dụng cao hơn cho các khoản vay phát thải lớn, hay thêm phụ phí carbon vào lãi suất như một cách để định giá rủi ro khí hậu” – TS. Oanh chia sẻ.

Theo một nghiên cứu gần đây của Ludzuweit & Silva (2025), tại khu vực châu Á – Thái Bình Dương, nếu không có biện pháp điều chỉnh danh mục tín dụng, xác suất vỡ nợ của các ngân hàng có thể tăng tới 114% trong 15 năm tới. Ngược lại, các ngân hàng ở châu Âu, nhờ đã sớm chuyển hướng sang lĩnh vực dịch vụ và tài chính xanh, có mức rủi ro thấp hơn rõ rệt.

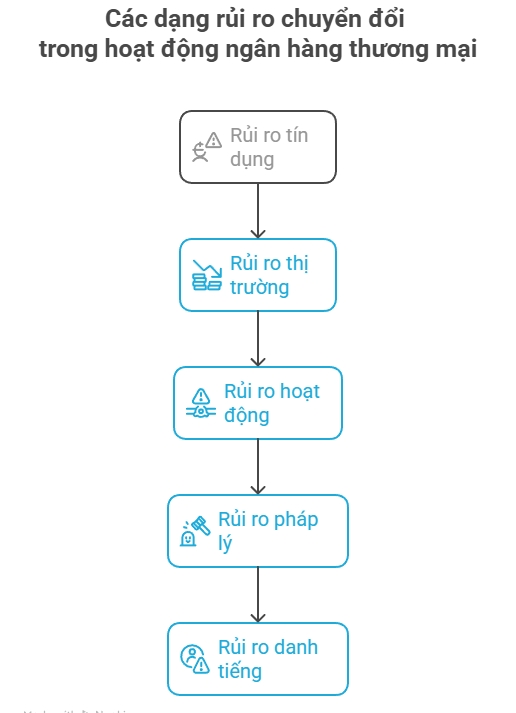

Các dạng rủi ro chuyển đổi trong hoạt động ngân hàng thương mại

Để hiểu rõ hơn về cách rủi ro chuyển đổi xanh hiện diện trong hoạt động ngân hàng, có thể chia thành một số dạng thức điển hình sau:

1. Rủi ro tín dụng: Doanh nghiệp vay vốn không thể trả nợ đúng hạn do bị ảnh hưởng bởi các chính sách môi trường hoặc mất thị phần vì chậm chuyển đổi.

2. Rủi ro thị trường: Giá trị tài sản đảm bảo như nhà máy, thiết bị của doanh nghiệp giảm mạnh khi bị coi là "lỗi thời" hoặc không còn được phép hoạt động.

3. Rủi ro hoạt động: Ngân hàng thiếu hệ thống đánh giá rủi ro môi trường, dẫn đến ra quyết định sai lệch, phân bổ vốn không hiệu quả.

4. Rủi ro pháp lý: Nếu ngân hàng tài trợ cho các dự án vi phạm tiêu chuẩn môi trường hoặc không tuân thủ cam kết khí hậu quốc gia, có thể đối mặt với kiện tụng, xử phạt.

5. Rủi ro danh tiếng: Việc tiếp tục cho vay vào các lĩnh vực “bẩn” có thể khiến ngân hàng mất uy tín trên thị trường, bị nhà đầu tư quay lưng hoặc bị loại khỏi các chỉ số tài chính bền vững.

“Chính vì vậy, việc nhận diện đầy đủ các dạng thức rủi ro là bước khởi đầu cần thiết để ngân hàng có thể thiết kế hệ thống quản trị thích ứng trong tương lai” – TS. Đặng Thị Thu Hằng nhấn mạnh.

Việt Nam: Cần bước đi chiến lược để tránh bị động

Trong bối cảnh Việt Nam đang cam kết mạnh mẽ với mục tiêu phát thải ròng bằng 0 vào năm 2050, nhưng nền kinh tế vẫn phụ thuộc nhiều vào các ngành truyền thống phát thải cao, các ngân hàng thương mại sẽ là bên chịu ảnh hưởng trực tiếp nếu không kịp chuyển hướng.

Nhiều nghiên cứu gần đây, như của Li & Pan (2022) hay Garcia-Villegas & Martorell (2024), cho thấy các ngân hàng có thể chủ động giảm thiểu rủi ro bằng cách xây dựng bản đồ phát thải carbon gián tiếp thông qua dư nợ cho vay. Điều này giúp ngân hàng xây dựng bản đồ rủi ro phát thải của từng ngành, điều chỉnh lãi suất, hạn mức hoặc yêu cầu tài sản đảm bảo cao hơn với những lĩnh vực rủi ro.

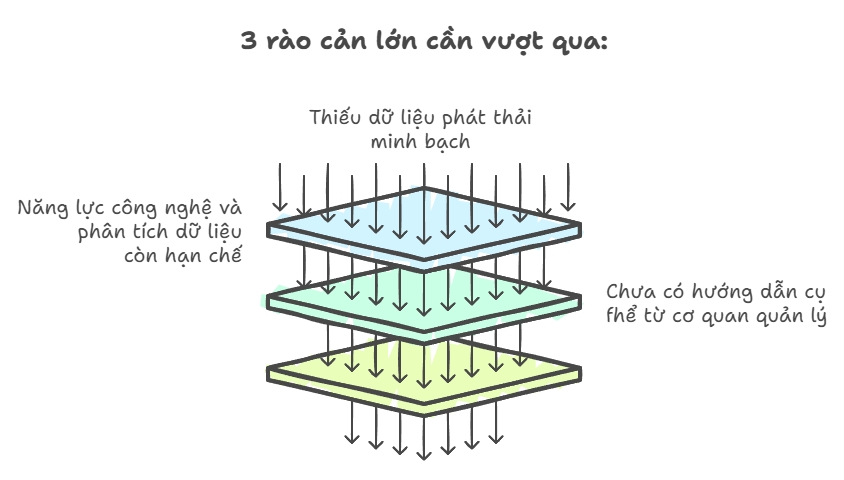

Tuy nhiên, theo TS. Vũ Thị Kim Oanh, ở Việt Nam hiện nay, việc triển khai còn gặp ba rào cản lớn:

· Thứ nhất, thiếu dữ liệu phát thải minh bạch và đáng tin cậy theo từng ngành và doanh nghiệp.

· Thứ hai, chưa có hướng dẫn cụ thể từ cơ quan quản lý về cách đo lường và báo cáo rủi ro khí hậu.

· Thứ ba, năng lực công nghệ và phân tích dữ liệu của các ngân hàng còn nhiều hạn chế, nhất là ở nhóm ngân hàng nhỏ và vừa.

“Nếu muốn chuyển đổi chủ động, Việt Nam cần sớm thiết lập một cơ sở dữ liệu phát thải quốc gia, tích hợp với hệ thống thông tin tín dụng. Cùng với đó là các hướng dẫn cụ thể từ Ngân hàng Nhà nước về quản trị rủi ro khí hậu, bao gồm yêu cầu báo cáo và cơ chế khuyến khích tài chính xanh” – TS. Vũ Thị Kim Oanh đề xuất.

TS. Đặng Thị Thu Hằng - TS. Vũ Thị Kim Oanh (Học viện Ngân hàng)

Nguồn VOV : https://vov.vn/kinh-te/ngan-hang-doi-mat-voi-rui-ro-chuyen-doi-xanh-moi-nguy-moi-tu-bien-doi-khi-hau-post1205218.vov

Tin khác

Kinh tế Việt Nam 5 tháng đầu năm 2025: Nỗ lực chuyển mình

một giờ trước

Giá vàng hôm nay 7/6/2025: Trong nước tăng, thế giới quay đầu giảm nhẹ

một giờ trước

Tỷ giá USD hôm nay (7-6): Đồng USD tiếp tục suy yếu do dữ liệu kinh tế không đạt kỳ vọng

2 giờ trước

Giá vàng hôm nay (7-6): Vàng trong nước ngược chiều với thế giới

một giờ trước

Trung Quốc cần chính sách tài khóa táo bạo để đạt mục tiêu tăng trưởng GDP năm 2025?

một giờ trước

Giá vàng hôm nay 07/6: Vàng thế giới 'rơi tự do'?

2 giờ trước