Ngân hàng đua sản phẩm 'lai' hút CASA, hấp dẫn nhưng tránh quên rủi ro

"Nóng" cuộc đua thu hút CASA

Cuộc đua giành CASA đang nóng lên với loạt sản phẩm “lai” giữa thanh toán, tiết kiệm, đầu tư và cả cho vay, điển hình như: "Siêu lợi suất" của VIB; "eKash" của VPBank; "Sinh lời tự động" của Techcombank; "ông lớn" BIDV cũng mới gia nhập với sản phẩm "Tài khoản đầu tư thông minh"...

Đơn cử, có ngân hàng triển khai sản phẩm theo hướng tiết kiệm tự động, cho phép khách hàng chuyển phần tiền nhàn rỗi từ tài khoản thanh toán sang gửi tiết kiệm để hưởng lãi suất cao hơn. Khi số dư vượt ngưỡng kích hoạt mà khách hàng lựa chọn, có thể 10 triệu đồng với khách hàng thường, 50 triệu đồng với khách hàng cao cấp, phần tiền này sẽ được chuyển sang “Tài khoản đầu tư thông minh”.

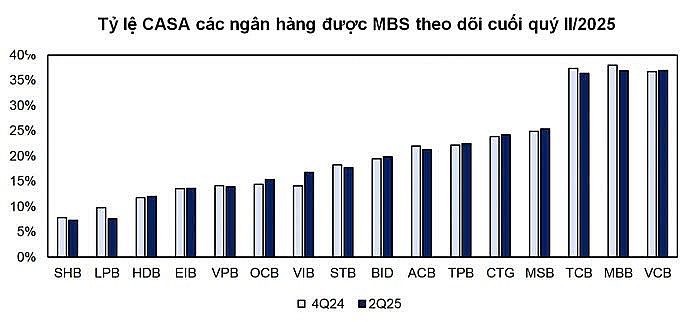

Nguồn: MBS

Bên cạnh đó, có ngân hàng triển khai sản phẩm theo hình thức khách hàng đồng ý ủy quyền cho ngân hàng tự động trích phần số dư vượt ngưỡng trong tài khoản thanh toán, dùng để thanh toán và mua chứng chỉ tiền gửi "Siêu lợi suất" hay chứng chỉ tiền gửi "Bảo Lộc".

Cùng với đó, cũng có nhà băng triển khai theo hình thức hợp đồng cho vay tài sản thông qua bên thứ ba, thường là công ty chứng khoán hoặc công ty hoạt động trong lĩnh vực liên quan đến đầu tư/tài chính trong hệ sinh thái của ngân hàng mẹ. Theo đó, trong hợp đồng ký kết nêu rõ, số tiền cho vay là khoản mà khách hàng đồng ý để hệ thống của ngân hàng tự động chuyển sang tài khoản thanh toán của bên vay. Một khoản vay có thể được hình thành từ một hoặc nhiều lần chuyển tiền như vậy, tạo nên nghĩa vụ vay giữa hai bên.

Theo TS. Châu Đình Linh - Trường Đại học Ngân hàng TP. Hồ Chí Minh, thực tế, tiền gửi không kỳ hạn truyền thống chỉ có mức lãi suất rất thấp, tối đa 0,5%/năm, vì vậy, các ngân hàng thương mại tạo thêm sản phẩm tài chính mới, để đáp ứng nhu cầu mới hơn, với mức lãi suất cao hơn so với tiền gửi không kỳ hạn thông thường.

"Quá trình này thường thông qua bên thứ ba và họ toàn quyền quản lý, sử dụng cũng như phân bổ nguồn tiền vào các tài sản sinh lời trong danh mục. Điểm thuận lợi là tài khoản của khách hàng không bị phong tỏa, người gửi có thể rút tiền bất kỳ lúc nào khi có nhu cầu và được hưởng mức lãi suất cao hơn" - ông Linh nhấn mạnh.

Khách hàng cần hiểu và chọn đúng khẩu vị rủi ro

"Sự chuyển dịch của các ngân hàng sang mô hình “app tài chính toàn diện” là xu hướng không thể đảo ngược. Tuy nhiên, người dùng cần nâng cao hiểu biết tài chính cá nhân, phân biệt giữa sản phẩm ngân hàng truyền thống và sản phẩm đầu tư tích hợp để lựa chọn phù hợp với khẩu vị rủi ro của mình".

Ông Lê Hoài Ân - chuyên gia nghiên cứu chiến lược ngân hàng.

Khi phân bổ phần tiền gửi vào các tài sản có khả năng sinh lời cao hơn như chứng chỉ tiền gửi hoặc các công cụ đầu tư khác, tạo ra mức lợi nhuận bình quân cao hơn, ngân hàng mới có cơ sở để trả cho khách hàng mức lãi suất hấp dẫn hơn.

Cũng theo đánh giá của ông Lê Hoài Ân - chuyên gia nghiên cứu chiến lược ngân hàng, các ngân hàng hiện không chỉ cạnh tranh bằng lãi suất hay độ phủ mạng lưới chi nhánh, mà đang chuyển dần sang cuộc đua về trải nghiệm số và khai thác tối đa nguồn CASA. Một trong những cách thức nổi bật nhất chính là sản phẩm "sinh lời tự động".

Không thể "tô hồng" lợi nhuận mà bỏ qua rủi ro

Tuy nhiên, bên cạnh lợi ích vẫn tồn tại không ít rủi ro. Trong các hợp đồng ký kết thường ghi rõ khách hàng cần xác nhận hiểu rõ và chấp nhận rủi ro khi tiến hành phân bố tài sản liên quan đến rủi ro thị trường, rủi ro lợi suất, rủi ro hoạt động và rủi ro pháp lý.

Theo ông Lê Hoài Ân, các tính năng sinh lời tự động có triển khai thông qua đối tác thứ ba. Theo đó, ngân hàng kết nối với các quỹ đầu tư, công ty chứng khoán..., người dùng có thể trích số dư tài khoản để đầu tư linh hoạt vào chứng chỉ quỹ, trái phiếu doanh nghiệp… "Các sản phẩm này có lợi thế tiện lợi, tỷ suất sinh lời tốt hơn tiết kiệm, nhưng đi kèm rủi ro thị trường. Người dùng cần hiểu rằng tiền không nằm trong hệ thống bảo hiểm tiền gửi, và lợi nhuận không đảm bảo" - ông Ân lưu ý.

Bên cạnh đó, các ngân hàng phát triển các sản phẩm quản lý thanh khoản ngắn hạn. Theo đó, một số ngân hàng áp dụng hình thức cho vay qua đêm từ tài khoản thanh toán sang công ty chứng khoán, cam kết trả lãi cố định như tiết kiệm có kỳ hạn. "Thoạt nhìn đây là công cụ “2 trong 1”, vừa linh hoạt, vừa sinh lời, nhưng người dùng cần lưu ý về bản chất, đây là hình thức đầu tư hoặc hợp đồng có điều kiện, chứ không phải là tiền gửi truyền thống" - vị chuyên gia này nhấn mạnh.

Vì vậy, ông Ân chỉ ra một số điểm người dùng cần cẩn trọng. Đó là luôn kiểm tra kỹ tên pháp lý của đối tượng nhận tiền để biết rõ là ngân hàng hay công ty đối tác; đồng thời, tìm hiểu rủi ro và tính thanh khoản của sản phẩm, rút tiền dễ không và lãi suất đảm bảo không. Bên cạnh đó, cần đọc kỹ thỏa thuận trong ứng dụng, đặc biệt phần ủy quyền và chuyển tiền tự động.

Cũng theo TS. Châu Đình Linh, rủi ro lớn khi ngân hàng ủy quyền cho bên thứ ba, nếu xảy ra sự cố trong hoạt động kinh doanh, bên thứ ba nắm chắc lợi thế pháp lý, trong khi khách hàng có thể chịu thiệt hại trực tiếp. "Còn ngân hàng chỉ đứng ra phối hợp, trách nhiệm pháp lý thuộc về bên thứ ba và sẽ trở nên phức tạp hơn" - ông Linh nói.

Thêm vào đó, nhiều sản phẩm dù tên gọi khác nhau, nhưng thực chất không nằm trong danh mục được bảo hiểm tiền gửi. Bởi các loại tài sản sinh lời không nằm trong diện bảo hiểm, hơn nữa còn tiềm ẩn rủi ro tài chính, vì vậy, khách hàng cần đọc kỹ điều khoản.

"Nói rằng rủi ro tiệm cận bằng 0 là không đúng. Khách hàng cần cân nhắc rõ ràng, có thật sự tự nguyện tham gia hay không, có chấp nhận khẩu vị rủi ro, tin tưởng vào thương hiệu của ngân hàng, vào công ty bên thứ ba, cũng như vào triển vọng của thị trường tài chính Việt Nam hay không. Còn chỉ nói về lợi nhuận mà bỏ qua rủi ro là không đúng" - ông Linh lưu ý.

Theo đó, vị chuyên gia này cho rằng, Ngân hàng Nhà nước cần nhìn nhận thấu đáo vấn đề này, cần định hướng về phân bổ tài sản của bên thứ ba và ban hành khung pháp lý rõ ràng để bảo vệ quyền lợi của chủ tài khoản, nhất là với tiền gửi không kỳ hạn.

CASA lập kỷ lục mới, đóng góp lớn từ sản phẩm sinh lời tự động

Báo cáo của Công ty cổ phần Chứng khoán MB (MBS) cho thấy, các sản phẩm sinh lời tự động đã đóng góp đáng kể vào việc gia tăng tỷ lệ CASA. Đơn cử, Auto Earnings 2.0 của Techcombank đóng góp tới 12% tổng CASA, trong khi eKash giúp VPBank hút về hơn 1/3 lượng tiền gửi cá nhân. Xu hướng này cho thấy các ngân hàng sẽ tiếp tục khai thác sáng tạo, không chỉ để củng cố nền vốn giá rẻ, mà còn để giữ lợi thế cạnh tranh trong cuộc đua mở rộng tín dụng.

Thống kê từ chuyên gia Lê Hoài Ân cũng cho thấy, quy mô CASA toàn ngành đạt 2,6 triệu tỷ đồng, tăng 6,1% so với cuối năm 2024. Đây là mức tăng trưởng ấn tượng, đưa tỷ lệ CASA toàn ngành lên 21,8%, cao nhất từ trước đến nay. MBBank củng cố vị thế dẫn đầu với tỷ lệ 37,7%, tăng thêm 6 điểm phần trăm so với cuối năm 2024, còn Techcombank đạt 36,4%. Vietcombank ghi nhận CASA ở mức 35,5%.

Cũng theo nhóm phân tích MBS, những ngân hàng có tỷ lệ CASA cao, đặc biệt là các ngân hàng đã ghi nhận tăng trưởng huy động mạnh mẽ trong năm 2024 và nửa đầu năm 2025 ít chịu áp lực phải nâng lãi suất huy động để thu hút thêm vốn giai đoạn cuối năm.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ngan-hang-dua-san-pham-lai-hut-casa-hap-dan-nhung-tranh-quen-rui-ro-183641-183641.html

Tin khác

Đề nghị đánh giá đầy đủ rủi ro khi cho phép tổ chức bảo hiểm tiền gửi mua, bán trái phiếu

một giờ trước

Ngân hàng Nhà nước thí điểm cho vay ngang hàng: Ai được vay và lãi suất bao nhiêu?

một giờ trước

Tỷ giá, lãi suất diễn biến tích cực

4 giờ trước

Fed có đúng khi hạ lãi suất, câu trả lời sẽ phụ thuộc vào bản báo cáo này

3 giờ trước

Ngân hàng, công ty chứng khoán đồng loạt gia nhập thị trường tài sản số

5 giờ trước

Tiền điện tử (Crypto) bất ngờ 'bốc hơi' hơn 200 tỷ USD

một giờ trước