Ngân hàng lao vào cuộc đua CASA, áp lực giữ vốn giá rẻ ngày càng lớn

Tỷ lệ tiền gửi không kỳ hạn (CASA) – một trong những chỉ số quan trọng phản ánh chi phí vốn và mức độ gắn kết khách hàng – đang cho thấy bức tranh phân hóa rõ nét trong hệ thống ngân hàng.

Dữ liệu từ báo cáo tài chính quý 4/2025 của 27 ngân hàng cho thấy, CASA toàn ngành đạt khoảng 22,1%, tăng 2,16 điểm phần trăm so với đầu năm (19,9%).

Dù mức tăng này phần nào phản ánh nỗ lực cải thiện nguồn vốn giá rẻ, nhưng diễn biến bên trong lại không đồng đều. Có tới 13/27 ngân hàng ghi nhận tỷ lệ CASA sụt giảm trong năm qua, cho thấy áp lực cạnh tranh và sự dịch chuyển dòng tiền ngày càng rõ nét.

ĐUA NHAU SĂN VỐN RẺ, NGÂN HÀNG NÀO DẪN ĐẦU TIỀN GỬI KHÔNG KỲ HẠN?

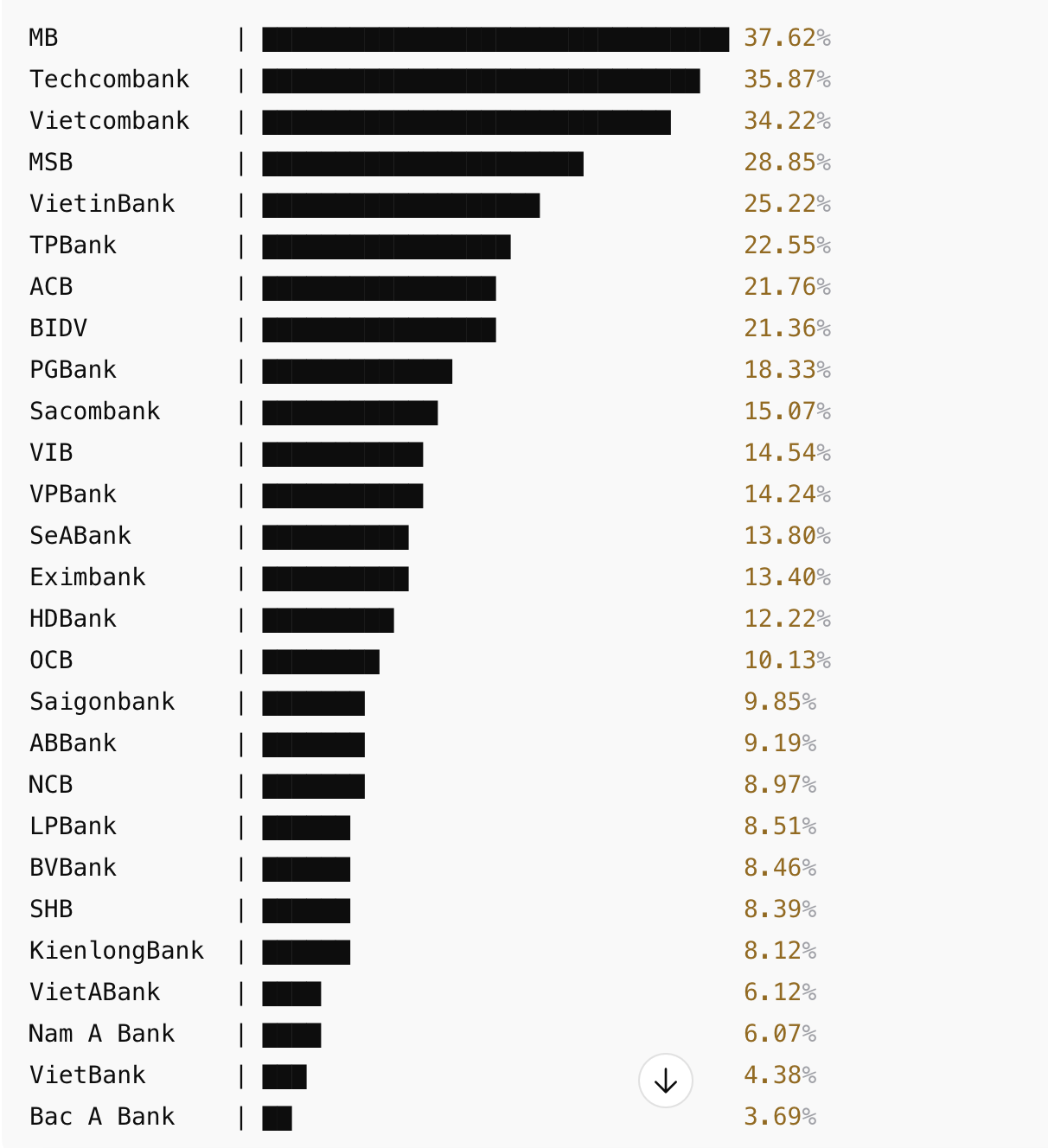

Trong bảng xếp hạng CASA, MB tiếp tục giữ vị trí dẫn đầu với tỷ lệ 37,62%, dù giảm 1,48 điểm phần trăm so với cuối năm 2024. Theo sát phía sau là Techcombank với 35,87% (giảm 1,53 điểm phần trăm) và Vietcombank đạt 34,22% (giảm 1,58 điểm phần trăm).

BIỂU ĐỒ SO SÁNH TỶ LỆ CASA TẠI CÁC NGÂN HÀNG TRONG NĂM 2025

Các vị trí tiếp theo trong Top 10 lần lượt thuộc về MSB, VietinBank, TPBank, ACB, BIDV, PGBank và Sacombank. Tuy nhiên, thứ hạng đã có những xáo trộn đáng chú ý. PGBank là trường hợp nổi bật khi tăng 3,73 điểm phần trăm, vươn từ vị trí thứ 13 lên thứ 9. Ngược lại, SeABank rơi khỏi Top 10 do CASA suy giảm mạnh.

Thực tế, SeABank cũng là ngân hàng ghi nhận mức giảm mạnh nhất hệ thống, lên tới 5,4 điểm phần trăm. Một số ngân hàng khác cũng chịu áp lực tương tự như OCB (giảm 4,57 điểm phần trăm), ABBank (giảm 3,41 điểm phần trăm) hay Sacombank (giảm hơn 3 điểm phần trăm).

Ở chiều ngược lại, nhóm ngân hàng có tỷ lệ CASA thấp vẫn chiếm tỷ trọng đáng kể. Có tới 11 ngân hàng duy trì CASA dưới 10%, trong đó Bac A Bank thấp nhất với 3,69%. Các ngân hàng như Vietbank (4,38%), Nam A Bank (6,07%), VietABank (6,12%), Kienlongbank (8,12%), SHB (8,39%), BVBank (8,46%), LPBank (8,51%), NCB (8,97%), ABBank (9,19%) và Saigonbank (9,85%) cũng nằm trong nhóm này.

Diễn biến trái chiều giữa các ngân hàng cho thấy CASA không còn là “cuộc chơi dễ thắng” như trước. Ngay cả những nhà băng có nền tảng tốt cũng khó duy trì đà tăng liên tục, trong khi nhóm phía sau gặp nhiều thách thức trong việc thu hút dòng tiền giá rẻ.

CASA VÀ BÀI TOÁN “GIỮ CHÂN” KHÁCH HÀNG

CASA – tiền gửi không kỳ hạn – từ lâu được xem là “dòng chảy vốn rẻ” của ngân hàng. Với chi phí vốn chỉ khoảng 0,1–0,5%/năm, thấp hơn nhiều so với tiền gửi có kỳ hạn, CASA giúp các nhà băng tối ưu NIM, đồng thời tạo dư địa giảm lãi suất cho vay.

Không chỉ là câu chuyện chi phí vốn, CASA còn phản ánh mức độ gắn bó của khách hàng. Phần lớn dòng tiền này đến từ tài khoản thanh toán cá nhân, dòng lương, chi tiêu, thanh toán hóa đơn… Điều đó đồng nghĩa, ngân hàng nào giữ được CASA cao cũng là ngân hàng đang trở thành “trung tâm tài chính hàng ngày” của khách hàng.

Tuy nhiên, trong năm qua, nhiều yếu tố đã khiến dòng tiền CASA trở nên kém ổn định. Sự hấp dẫn của các kênh đầu tư như vàng, bất động sản, cùng với xu hướng tăng trở lại của lãi suất tiền gửi có kỳ hạn đã khiến một phần dòng tiền rời khỏi tài khoản không kỳ hạn. Đây là lý do khiến CASA tại nhiều ngân hàng, kể cả nhóm dẫn đầu, ghi nhận sụt giảm.

Trong bối cảnh NIM chịu áp lực, cuộc cạnh tranh giành thị phần vốn giá rẻ vì thế được dự báo sẽ tiếp tục gay gắt. Theo MBS Research, tăng trưởng huy động vốn vẫn còn chậm và chủ yếu dựa vào cạnh tranh lãi suất, khiến triển vọng CASA trong năm 2026 khó có sự bứt phá rõ rệt so với năm trước.

Về dài hạn, CASA được dự báo sẽ tiếp tục phân hóa mạnh. Các ngân hàng dẫn đầu thường là những đơn vị có lợi thế về hệ sinh thái khách hàng, mạng lưới rộng và khả năng khai thác dòng tiền hiệu quả. Trong khi đó, các ngân hàng chậm đầu tư vào công nghệ hoặc thiếu chiến lược chăm sóc khách hàng bài bản có nguy cơ tụt lại phía sau.

Ông Bùi Văn Huy, Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT, cho hay, giai đoạn trước, chỉ cần miễn phí chuyển khoản, cải thiện giao diện ứng dụng, tăng trải nghiệm người dùng là CASA có thể tăng mạnh.

Nhưng hiện nay, hầu hết ngân hàng đã đạt mặt bằng công nghệ tương đối đồng đều. Động lực tăng CASA trong giai đoạn tới sẽ đến từ gói giải pháp tích hợp: chi lương, thanh toán doanh nghiệp, quản trị dòng tiền hộ kinh doanh, thu hộ - chi hộ, hệ sinh thái tiêu dùng và các sản phẩm tiền gửi linh hoạt kiểu sinh lời tự động. Ngân hàng nào kiểm soát được dòng tiền giao dịch thực, giữ được khách hàng sử dụng tài khoản thanh toán mỗi ngày, ngân hàng đó sẽ chiếm ưu thế.

Đồng quan điểm, nhiều chuyên gia cũng cho rằng các ngân hàng thương mại cần thiết kế những sản phẩm tài chính linh hoạt hơn, có khả năng mang lại lợi suất hấp dẫn hơn nhưng vẫn giữ được tính thanh khoản.

Bài toán khi này không nằm ở việc tăng lãi suất đơn thuần, mà ở cách tái cấu trúc trải nghiệm khách hàng theo từng phân khúc, với sự thấu hiểu đủ sâu về hành vi và nhu cầu tài chính riêng biệt.

Trên cơ sở đó, các nhà băng cần xây dựng những “gói sản phẩm” mang tính hệ sinh thái, tích hợp từ tài khoản thanh toán, tiết kiệm, thẻ tín dụng đến các sản phẩm vay, bảo hiểm và ứng dụng tài chính. Khi khách hàng bước vào một dịch vụ, họ có thể liền mạch kết nối sang các sản phẩm khác và nhận thêm giá trị gia tăng, thay vì sử dụng rời rạc như trước.

Không dừng ở miễn phí giao dịch, cuộc cạnh tranh đang dịch chuyển sang các cơ chế giữ chân dòng tiền chủ động hơn như hoàn tiền khi chi tiêu, ưu đãi gắn với hệ sinh thái tiêu dùng. Những lợi ích này, nếu được thiết kế đủ “đắt”, có thể khiến tiền tiếp tục ở lại trong tài khoản như một lựa chọn tự nhiên, thay vì bị rút ra để tìm kiếm lợi suất ở các kênh khác.

Trong trung và dài hạn, CASA không chỉ là câu chuyện nội tại ngành ngân hàng mà còn gắn chặt với xu hướng dịch chuyển của dòng vốn trong nền kinh tế.

Khi những cơ hội đầu tư rõ ràng hơn xuất hiện, dòng tiền CASA sẽ không còn “nằm yên” trong ngân hàng. Những lĩnh vực như bất động sản nhà ở xã hội, sản xuất – dịch vụ phục vụ làn sóng FDI hay du lịch – nghỉ dưỡng.., có thể trở thành điểm đến tiếp theo của dòng vốn.

Dù vậy, với tỷ lệ CASA toàn hệ thống hiện vẫn chỉ quanh mức trên dưới 20%, dư địa tăng trưởng vẫn còn đáng kể. Vấn đề nằm ở chỗ, cuộc đua này sẽ ngày càng khốc liệt hơn, khi ngân hàng không chỉ cạnh tranh bằng lãi suất hay phí dịch vụ, mà bằng trải nghiệm, công nghệ và khả năng “giữ chân” dòng tiền mỗi ngày.

Trúc Anh

Nguồn Thương Gia : https://thuonggiaonline.vn/ngan-hang-lao-vao-cuoc-dua-casa-ap-luc-giu-von-gia-re-ngay-cang-lon-post568858.html

Tin khác

Lãi suất tiền gửi tăng lên 8 - 8,5%/năm

2 giờ trước

Thêm nhiều mảnh ghép mới trong hệ sinh thái các ngân hàng

3 giờ trước

Doanh nghiệp BĐS trước tình trạng lãi vay tăng cao

một giờ trước

Lãi suất cho vay tăng có ảnh hưởng tiêu cực đến thị trường bất động sản?

4 giờ trước

Thông tư 83/2025/TT-NHNN: Bước đi quan trọng nhằm đảm bảo hệ thống ngân hàng phát triển an toàn, bền vững

5 giờ trước

Tiền gửi doanh nghiệp giảm, tiết kiệm dân cư giữ nhịp tăng

2 giờ trước