Ngân hàng Nhà nước sẽ làm gì để điều hành lãi suất?

Trong giai đoạn từ ngày 25/2 đến 18/3, đã có 23 ngân hàng thương mại trong nước điều chỉnh giảm lãi suất với mức giảm từ 0,1-1%/năm tùy theo từng kỳ hạn.

LÃI SUẤT HUY ĐỘNG NGÂN HÀNG GIẢM Ồ ẠT

Cụ thể, 23 ngân hàng thương mại hạ lãi suất gồm: BVBank, MSB, VietBank, Saigonbank, VIB, BAOVIET Bank, KienLongBank, BAC A Bank, VietABank, PGbank, EXimBank, LPBank, NamABank, SHB, NCB, VCBNeo, BIDV, Techcombank, Công nghệ số Vikki, MBV, Phương Đông (OCB), VietinBank, ABBank. Tính riêng từ đầu tháng 3 tới nay, có 18 ngân hàng trong nước giảm lãi suất.

Đáng chú ý, tính từ ngày 25/2-14/3/2025, Eximbank 6 lần giảm lãi suất đối với một số chương trình. Đối với tiền gửi tại quầy, chương trình “Gửi dài an tâm” giảm 0,6-0,8%/năm lãi suất các kỳ hạn 15-36 tháng; Tiền gửi tiết kiệm giảm 0,1-0,2%/năm các kỳ hạn 12-24 tháng đối với khách hàng thường và giảm 0,2%/năm các kỳ hạn 6-12 tháng đối với khách hàng trên 50 tuổi. Đối với tiền gửi online, Eximbank điều chỉnh tiền gửi có kỳ hạn giảm 0,1%/năm các kỳ hạn dưới 6 tháng và giảm 0,2-0,8%/năm đối với các kỳ hạn từ 6-36 tháng.

Ngày 10/3/2025, BIDV đã giảm 0,1%/năm các kỳ hạn từ 1 đến dưới 6 tháng. Cùng ngày 10/3/2025, Techcombank giảm từ 0,1%-0,2%/năm, trong đó tiền gửi tiết kiệm thường giảm 0,15%/năm với kỳ hạn 1-36 tháng, áp dụng cho khách hàng thường và khách hàng Inspire (hội viên).

Ngày 14/3, VietinBank giảm 0,1%/năm các kỳ hạn từ 1 đến dưới 6 tháng. Cùng ngày 14/3, OCB giảm từ 0,05-0,25%/năm tiền gửi online kỳ hạn từ 1-11 tháng đối với khách hàng có số dư từ 100 triệu đồng trở lên, giảm 0,1-0,25%/năm tiền gửi online kỳ hạn từ 1-11 tháng đối với khách hàng có số dư từ 100 triệu đồng trở lên.

Ngày 12/3, MBV giảm 0,2%/năm các kỳ hạn từ 1-3 và 18-36 tháng đối với tiền gửi online và tiền gửi tại quầy. Cùng ngày 12/3, Vikki Bank giảm 0,1-0,5%/năm các kỳ hạn từ 1 đến 15 tháng đối với tiền gửi online và tiền gửi tại quầy.

Từ ngày 3-12/3, PGBank đã giảm lãi suất tiết kiệm 2 lần với mức giảm từ 0,1- 0,2%/năm. Mới đây nhất, ngày 15/3, ABBank giảm 0,1%/năm lãi suất các kỳ hạn từ 2-60 tháng.

Trước đó ngày 5/3, NamABank giảm lãi suất tiền gửi online 0,3%/năm với kỳ hạn 1,3-5 tháng, 0,4%/năm với kỳ hạn 2 tháng và 0,1%/năm với kỳ hạn 6-36 tháng. Đối với tiền gửi tại quầy, ngân hàng này giảm 0,1%/năm kỳ hạn 1 tháng và 0,2%/năm kỳ hạn 2-5 tháng.

KienlongBank giảm lãi suất tiết kiệm 3 lần. Đối với tiền gửi online, ngân hàng này giảm 0,4 - 1%/năm các kỳ hạn 1-60 tháng. Đối với tiền gửi tại quầy, giảm 0,2-0,3%/năm các kỳ hạn từ 13-60 tháng.

Cùng với lãi suất huy động, lãi suất cho vay cũng giảm để hỗ trợ doanh nghiệp. Theo Ngân hàng Nhà nước, năm 2023, lãi suất cho vay bình quân giảm 1,3% so với đầu năm. Năm 2024, lãi suất cho vay bình quân giảm 1,4%. Năm 2025, từ đầu năm đến nay, lãi vay đã giảm 0,8%.

Theo Phó Tổng Giám đốc Agribank Đoàn Ngọc Lưu, năm 2024, Agribank đã giảm lãi suất cho vay 4 lần, đưa mặt bằng lãi suất giảm gần 2% so với năm 2023 và thuộc nhóm thấp nhất trên thị trường. Riêng với doanh nghiệp FDI khu vực phía bắc, Agribank triển khai gói vay lãi suất thấp 2,4 - 3,9%/năm.

Tại cuộc họp báo Chính phủ thường kỳ tháng 2/2025 (ngày 5/3), Phó Thống đốc Thường trực Ngân hàng Nhà nước Đào Minh Tú cho biết, trong thời gian tới, Ngân hàng Nhà nước sẽ giám sát chặt về lãi suất để đảm bảo làm sao vừa tạo sự chủ động cho ngân hàng thương mại vừa chia sẻ với doanh nghiệp bằng giảm chi phí, giảm lãi suất cho vay tất cả các kỳ hạn. Ngân hàng Nhà nước sẽ chủ động điều hành các công cụ của mình để tạo điều kiện cho các ngân hàng thương mại có thanh khoản, có nguồn vốn, không phải tăng vốn huy động. Đây cũng sẽ là một trong những công cụ Ngân hàng Nhà nước chủ động điều hành từ nay đến cuối năm.

NGÂN HÀNG NHÀ NƯỚC SẼ TỪNG BƯỚC GIẢM LÃI SUẤT

Chia sẻ tại một chương trình tài chính, ông Trần Ngọc Báu, Chuyên gia Kinh tế Tài chính, CEO WiGroup cho biết, trong thời gian qua, Ngân hàng Nhà nước đã có hai hành động khá là quyết liệt trên cả hai "mặt trận" là thị trường liên ngân hàng và thị trường 1.

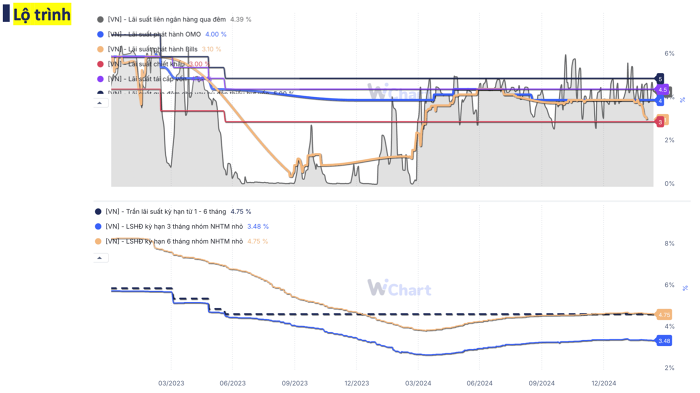

Vào giữa tháng 2, Ngân hàng Nhà nước đã giảm lãi suất tín phiếu xuống và hiện tại đã tạm dừng phát hành tín phiếu. Điều này hàm ý rằng nhà điều hành đang mong muốn đưa lãi suất liên ngân hàng về vùng rất thấp, hoặc có thể sẽ cho lãi suất liên ngân hàng chạy trong biên độ lớn hơn 0 - 4%. Đây là một quyết định mang tính đón đầu của nhà điều hành.

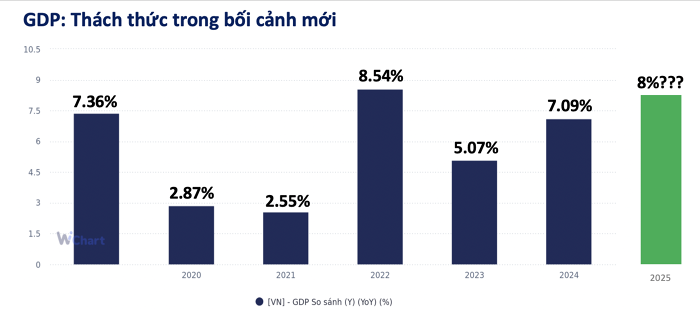

Mục tiêu tăng trưởng kinh tế khiến Việt Nam cần duy trì được mặt bằng lãi suất thấp. (Nguồn: Wigroup)

Cùng với đó, Ngân hàng Nhà nước cũng "tuýt còi" các ngân hàng tăng lãi suất huy động trong thời gian gần đây, đồng thời chỉ đạo các ngân hàng thương mại tiết giảm chi phí để giảm lãi suất cho vay. Kết quả là lãi suất huy động đã giảm khá nhanh.

"Điểm may mắn được chuyên gia chỉ ra ở đây là trong lúc Ngân hàng Nhà nước hành động như vậy, thì chỉ số USD-Index (DXY) lại giảm rất mạnh, làm tỷ giá bớt áp lực", ông Báu cho biết.

Theo ông Trần Ngọc Báu, hiện tại, kinh tế Việt Nam còn hành trình dài để chạm đến mục tiêu tăng trưởng năm 2025 cho nên phải kích thích nhiều hơn nữa và đòi hỏi phải có những quyết liệt hơn trong cả chính sách tài khóa và tiền tệ. Và khi đã nói tới chính sách tiền tệ thì sẽ là các vấn đề về lãi suất, cung tiền. Đó là lý do khiến tại sao câu chuyện lãi suất lại trở nên nóng trở lại sau một thời gian trầm lắng.

Theo dự báo của ông Trần Ngọc Báu, Ngân hàng Nhà nước chắc chắn sẽ hạ lãi suất, hạ nhanh hay chậm thế nào phụ thuộc sẽ vào câu chuyện dịch chuyển vốn ngoại. Và lãi suất ở đây là cả trên thị trường 1 (thị trường dân cư) và thị trường 2 (thị trường liên ngân hàng).

Cụ thể, bước 1 là Ngân hàng Nhà nước tác động đến lãi suất tín phiếu, bước 2 tác động đến lãi suất OMO, bước 3 sẽ tác động đến lãi suất khác (nhiều khả năng là trần lãi suất tiền gửi của kỳ hạn dưới 6 tháng) và bước 4, mới tác động đến các lãi suất có mang tính kích ứng hơn như lãi suất tái cấp vốn, lãi suất tài trợ vốn qua đêm...

"Đây là một hành trình và phải đi dần từng bước và Ngân hàng Nhà nước đang làm khá tốt trong hành trình đó", ông Báu cho hay.

KHẢ NĂNG TIẾP CẬN VỐN CỦA DOANH NGHIỆP MỚI LÀ QUAN TRỌNG

Bình luận thêm về vấn đề này, ông Nguyễn Hoàng Linh , Giám đốc Nghiên cứu, Công ty Quản lý Quỹ Vietcombank VCBF cho rằng, ở Việt Nam, mức độ dẫn truyền lãi suất từ thị trường 2 xuống thị trường 1 có những sự hạn chế nhất định và không hoàn toàn trực tiếp ngay lập tức.

Tuy nhiên khi điều kiện đã đủ, những rủi ro bên ngoài đã bớt đi, Ngân hàng Nhà nước hoàn toàn có thể giảm lãi suất điều hành và khi giảm lãi suất điều hành sẽ ngay lập tức tác động đến tâm lý của nhà đầu tư. Thị trường chứng khoán có thể đón nhận những thông tin này một cách tích cực.

"Tuy nhiên, chúng ta cần lưu ý, đó là những diễn biến trên thị trường chứng khoán chứ chưa chắc những người vay vốn đã ngay lập tức được hưởng lợi từ việc này", ông Linh cho hay.

Với câu chuyện lãi suất thực sự cho đầu tư, chuyên gia kỳ vọng vào việc nếu như tình hình về thương mại ổn định hơn, tình hình găm giữ ngoại tệ bớt đi nhiều so với quá khứ, Ngân hàng Nhà nước có thể mua USD để tăng dự trữ ngoại hối và cùng lúc đó sẽ cung ứng một lượng VND ra thị trường. Điều đó sẽ giúp tăng thanh khoản và tạo điều kiện để lãi suất thực tế giảm cho doanh nghiệp.

Đồng thời, nếu như đầu tư công năm nay thực sự tăng tốc thì rõ ràng lượng tiền đấy sẽ trở lại hệ thống và giúp hỗ trợ thêm cho thanh khoản của hệ thống ngân hàng.

Tuy vậy, chuyên gia VCBF cho rằng câu chuyện về lãi suất hay thanh khoản chỉ là một phần, khả năng tiếp cận vốn của doanh nghiệp mới là quan trọng. "Lãi suất giảm, tiền có nhưng các doanh nghiệp không thể vay hoặc vay rất khó khăn thì thực ra cũng sẽ không giúp ích được nhiều", ông Linh nói.

Ông phân tích, theo đánh giá của nhiều tổ chức,để đạt được tốc độ tăng trưởng trên 10% trong 10 năm tới thì Việt Nam cần đẩy phần đầu tư của xã hội lên 40% GDP (như Trung Quốc), nhưng hiện tại tỷ lệ này của Việt Nam mới chỉ ở khoảng 33%.

Mặt khác, nền kinh tế Việt Nam đang phụ thuộc rất nhiều vào nguồn vốn ngân hàng và cơ cấu nguồn vốn đa phần là nguồn vốn ngắn hạn khiến xuất hiện độ vênh về mặt kỳ hạn. "Tiền gửi ngân hàng thì thậm chí là tiền gửi dài hạn thì cũng chỉ có kỳ hạn là 12 - 13 tháng nhưng một dự án đầu tư thì kéo dài 5 năm, 10 năm".

Theo ông Linh, phải giải quyết được câu chuyện làm sao để giảm độ vênh này thì mới có thể ổn định được mặt bằng lãi suất trong dài hạn của Việt Nam. Từ đó mới làm cho các doanh nghiệp yên tâm giải ngân, đầu tư.

Hồng Phương

Nguồn Thương Gia : https://thuonggiaonline.vn/ngan-hang-nha-nuoc-se-lam-gi-de-dieu-hanh-lai-suat-post558604.html

Tin khác

Thấy gì qua nợ nhóm 5 của các ngân hàng?

một giờ trước

Agribank niêm yết lãi suất tháng 3/2025, cao nhất 4,8%/năm

một giờ trước

Tỷ giá USD hôm nay 21/3: USD trên thị trường tự do không ngừng tăng mạnh

một giờ trước

Bộ Tài chính đề xuất Bộ Công an, Ngân hàng Nhà nước cùng quản lý tiền số

2 giờ trước

Tỷ giá USD hôm nay 21/3: Chỉ số USD Index tăng, tiến sát mức 104 điểm

2 giờ trước

Vàng thế giới 21/3: 95,5 triệu đồng/lượng, tạm dừng đà tăng

một giờ trước