Ngành công nghiệp quang điện Trung Quốc: Từ 'máy in tiền' thành 'vùng nguy cơ cao'

Công suất dư thừa, cạnh tranh giá cả và rào cản thương mại quốc tế đã khiến ngành quang điện Trung Quốc đang là vùng nguy cơ cao. Ảnh: Sina.

Từng được coi là “tấm danh thiếp mới” của năng lực sản xuất Trung Quốc trong kỷ nguyên năng lượng tái tạo, ngành công nghiệp quang điện (PV) đang bước vào giai đoạn điều chỉnh tàn khốc nhất trong lịch sử hình thành. Chỉ trong vòng 3 năm, chuỗi quang điện Trung Quốc đã đi từ siêu lợi nhuận sang thua lỗ diện rộng, từ mở rộng quy mô sang phá sản, từ xuất khẩu thần kỳ sang gặp phải rào cản thương mại toàn cầu.

Dữ liệu do các doanh nghiệp niêm yết năm 2025 cho thấy cục diện đã thay đổi hoàn toàn: Từ thượng nguồn polysilicon, trung nguồn wafer đến hạ nguồn module, vật liệu, thiết bị, không mắt xích nào còn “an toàn”.

Vấn đề không còn nằm ở một chu kỳ xuống mang tính kỹ thuật, mà bộc lộ lỗi cấu trúc sâu hơn liên quan tới: mô hình kích cung, cơ chế hành chính, nhu cầu tiêu thụ, hệ thống thanh lọc doanh nghiệp và tái phân bổ công suất.

Trụ sở Tập đoàn Longi (Lục Năng) - doanh nghiệp quang điện hàng đầu Trung Quốc. Ảnh: Sina.

Cỗ máy tăng trưởng dựa trên cung và mặt trái

Trong giai đoạn từ 2018–2022, Trung Quốc triển khai chiến lược mở rộng năng lượng tái tạo nhằm giảm phụ thuộc vào năng lượng hóa thạch, hỗ trợ mục tiêu “trung hòa carbon 2060”, định vị lợi thế công nghiệp chiến lược trong chuỗi sản xuất toàn cầu.

Công suất polysilicon, wafer, cell và module tăng theo cấp số nhân. Theo ước tính của các viện nghiên cứu quốc tế, đến cuối 2023: Trung Quốc chiếm hơn 80% sản lượng polysilicon toàn cầu, hơn 95% tấm wafer, hơn 80% module thành phẩm, thiết bị sản xuất PV gần như hoàn toàn nằm trong chuỗi ở trong nước.

Đây là mức tập trung chưa từng xuất hiện ở một ngành công nghệ lớn trong lịch sử gần đây. Suốt giai đoạn này, lợi nhuận gộp polysilicon từng lên đến 73%, module vượt 20% – một mức hiếm có trong công nghiệp chế tạo.

Nhưng mô hình này dựa trên kích cung hành chính, thay vì kích cầu thị trường. Các công ty PV mới liên tục được phê duyệt thành lập, tài chính rót theo chỉ tiêu, và thị trường vốn tạo đòn bẩy kỷ lục.

Nhà máy sản xuất thiết bị quang điện của Longi. Ảnh: Xinhua.

Sự đảo chiều: thừa công suất, cầu bão hòa và chiến tranh giá

Từ năm 2024, quan hệ cung – cầu trong chuỗi công nghiệp PV bắt đầu tách rời mạnh. Nhu cầu nội địa chậm lại vì lưới điện không hấp thụ kịp trong khi thị trường ngoài nước chịu áp lực thuế, chống bán phá giá và trợ cấp, hàng tồn kho kéo dài hơn 6–9 tháng ở nhiều công đoạn chuỗi.

Hệ quả là xuất hiện dư thừa công suất mang tính hệ thống. Nhiều nghiên cứu chỉ ra mức thừa: polysilicon hơn 60%, wafer hơn 70%, module khoảng 80–90%. Trong bất kỳ ngành sản xuất trưởng thành nào, thừa công suất trên 20% đã tạo áp lực lớn, mức 60–90% là đối diện với bắt buộc tái cấu trúc.

Chiến tranh giá là hệ quả tất yếu. Giá module bị kéo xuống chỉ 0,6 NDT/W, dưới cả mức chi phí giá thành, nghĩa là doanh nghiệp “càng bán càng lỗ”. Tuy nhiên, gần như không công ty nào chịu rút khỏi thị trường vì thiếu cơ chế phá sản và mua lại theo tín hiệu thị trường.

Tầng thua lỗ năm 2025: không còn “người chiến thắng”

Các doanh nghiệp dẫn đầu bắt đầu chảy máu – toàn ngành không ai thoát

Ngày 20/1, một trong các doanh nghiệp module dẫn đầu – Trina Solar – công bố dự báo thua lỗ năm 2025, ước khoảng 6,5 – 7,5 tỷ NDT.

Đó không phải là trường hợp cá biệt. Tính đến nay, ít nhất 16 doanh nghiệp quang điện niêm yết đã công bố dự báo kết quả 2025. Riêng 9 doanh nghiệp đầu ngành như Longi, Trina Solar, JA Solar… tổng mức dự báo thua lỗ đã tới 41,5 – 47 tỷ NDT. Nếu tính cả các đơn vị chưa công bố, quy mô thua lỗ toàn ngành có khả năng vượt xa dự đoán ban đầu của thị trường.

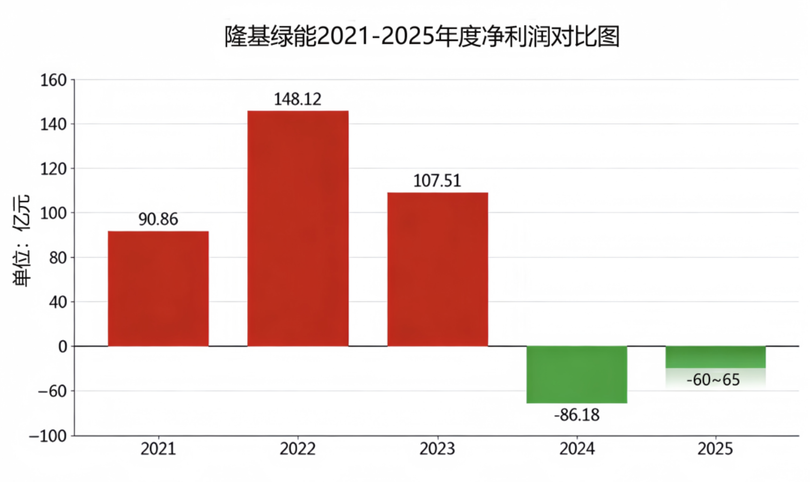

Biểu đồ cho thấy lợi nhuận ròng của Longi chuyển từ lãi sang lỗ (đơn vị tính: 100 triệu NDT). Ảnh: Sohu.

Ở mảng module, cả 3 “ông lớn tích hợp” đều không thoát: Longi Green Energy: lỗ dự kiến 6 – 6,5 tỷ NDT; Trina Solar: lỗ 6,5 – 7,5 tỷ NDT; JA Solar: lỗ 4,5 – 4,8 tỷ NDT. Đây từng là những doanh nghiệp được coi là “nền tảng” của chuỗi cung PV toàn cầu.

Điều đó cho thấy rằng ngay cả các doanh nghiệp có lợi thế mạnh nhất về quy mô, công nghệ và kênh phân phối cũng không thể tự bảo vệ mình trong môi trường hiện tại.

Mảng polysilicon còn sụp đổ sâu hơn. Tongwei lỗ 9–10 tỷ NDT; TCL Zhonghuan lỗ 8,2–9,6 tỷ NDT; Daqo lỗ 1–1,3 tỷ NDT. Đây là điều không tưởng vài năm trước: 2021–2022 polysilicon là mảng siêu lợi nhuận trong toàn chuỗi năng lượng mới.

Nhưng nay cung – cầu đã đảo chiều hoàn toàn. Số liệu cho thấy, nửa đầu 2025: biên lợi nhuận gộp polysilicon: –6,30%, trong khi năm 2022, polysilicon có biên lợi nhuận tới 73%. Chỉ trong 3 năm, ngành quang điện hoàn thành một chu kỳ cực đoan của phồn vinh - sụp đổ.

Vật liệu phụ trợ & thiết bị cùng rơi vào vòng xoáy. Các mắt xích như wafer, màng EVA, hồ quang bạc, kính quang điện, cũng như thiết bị: Aiko Solar lỗ 1,2 – 1,9 tỷ NDT, Junda lỗ 1,2 – 1,5 tỷ NDT, HiUV lỗ 0,44 – 0,52 tỷ NDT, DKE: lỗ 0,2 – 0,3 tỷ NDT.

Ngay cả doanh nghiệp thiết bị vẫn có lãi như Autowell, lợi nhuận ròng cũng giảm 55% – 66%, cho thấy “niềm tin capex” (tự tin của doanh nghiệp trong việc tiếp tục đầu tư vốn dài hạn) - yếu tố cốt lõi của ngành, đã tan vỡ.

Trung Quốc thời kỳ đỉnh cao kiểm soát >80% thị trường sản xuất module), từ 95–97% wafer, cùng từ 80–85% cell trong lĩnh vực quang năng. Ảnh: Xinhua.

Chiến tranh giá mất kiểm soát — càng bán càng lỗ trở thành bình thường

Nhiều phân tích chỉ ra, giai đoạn 2024–2025, mức dư thừa công suất của nhiều mắt xích quang điện Trung Quốc tới 60% – 90%, vượt xa mức khỏe mạnh của bất kỳ ngành trưởng thành nào.

Khi cung hoàn toàn vượt cầu, doanh nghiệp buộc phải tự cắt giá để giành đơn hàng. Giá module có lúc bị ép xuống 0,6 NDT/W, dưới cả chi phí, nghĩa là càng bán càng lỗ. Nguy hiểm hơn, cuộc chiến giá này không mang tính ngắn hạn, mà kéo dài do thiếu cơ chế thanh lọc và phá sản hiệu quả.

Khó xuất khẩu – rào cản thương mại mới hình thành

Song song, môi trường thương mại quốc tế xấu đi nhanh chóng. Nếu giai đoạn 2020–2023, xuất khẩu là “van xả áp”, thì từ 2024 hệ thống này bắt đầu tắc nghẽn. Mỹ, EU, Ấn Độ, Thổ Nhĩ Kỳ, Brazil lần lượt dựng các hàng rào gồm thuế chống trợ cấp, thuế chống bán phá giá, rào tiêu chuẩn môi trường, yêu cầu xuất xứ và nội địa hóa… khiến chiến lược xuất khẩu để tiêu hóa dư thừa bị kẹt lại.

Đáng chú ý, Mỹ thông qua IRA (Inflation Reduction Act – Luật giảm lạm phát) đã đưa PV vào công thức công nghiệp hóa mới: “thuế xanh + nội địa hóa + bảo vệ chuỗi cung”. Mục tiêu không chỉ hạn chế nhập khẩu, mà còn tạo ra chuỗi PV mới ngoài Trung Quốc. Nói cách khác, đây không còn là cạnh tranh thương mại, mà chuyển sang cạnh tranh công nghiệp chiến lược.

Rào cản thương mại do các nước dựng lên khiến xuất khẩu sản phẩm quang điện của Trung Quốc chững lại. Ảnh: Huqiu.

Trong khi giá nguyên vật liệu như bạc, silicon lại phục hồi, khiến lợi nhuận bị ép từ cả hai phía: giá bán giảm – chi phí tăng. Kết quả, toàn ngành rơi vào mô hình điển hình của vòng phản hồi âm.

Từ máy in tiền tới hố đen thua lỗ — cuộc thanh lọc đang diễn ra

Vấn đề thật sự không chỉ là chu kỳ, mà là cấu trúc: chính sách ngành thúc đẩy cung quá mạnh; nhịp độ mở rộng do hành chính dẫn dắt vượt xa hấp thụ thị trường; thiếu cơ chế phá sản – M&A (sáp nhập và mua lại) – thoát hàng, tất cả bị cuốn vào chiến tranh giá mà không ai thoát ra được.

Sau ba năm suy giảm, chuỗi quang điện Trung Quốc đã chuyển từ: có lãi bao nhiêu?” thành “lỗ bao nhiêu?” và “còn sống được không?”. Giới phân tích nhận định từ 2026, ngành quang điện Trung Quốc sẽ bước vào cuộc đào thải tàn khốc nhất lịch sử ngành, khi cuộc chơi không còn là tranh quy mô và tranh vốn; mà là hiệu suất, chênh lệch công nghệ và kiểm soát chi phí cực hạn.

Theo Creaders

Thu Thủy

Nguồn VietTimes : https://viettimes.vn/nganh-cong-nghiep-quang-dien-trung-quoc-tu-may-in-tien-thanh-vung-nguy-co-cao-post193936.html

Tin khác

Bắc Ninh: Vùng đất công nghiệp 'cất cánh'

một giờ trước

Hai phân khúc 'vàng' dẫn dắt thị trường bất động sản 2026

30 phút trước

Đầu tư hạ tầng giao thông, khu kinh tế Vũng Áng tạo lực đẩy kinh tế Hà Tĩnh

5 giờ trước

Nhu cầu hàng hóa vẫn yếu, Trung Quốc tìm động lực mới từ tiêu dùng dịch vụ

4 giờ trước

Xuất nhập khẩu Việt Nam – Trung Quốc lập kỷ lục, mặt hàng nào có kim ngạch lớn nhất?

5 giờ trước

Trong 10 thị trường đầu tư, Viettel đứng đầu tại 7 nước

một giờ trước