Ngành hóa chất có cơ hội tăng trưởng trong dài hạn, Chứng khoán Tiên Phong 'pick' một cổ phiếu tiềm năng

Chứng khoán Tiên Phong (TPS) đánh giá, quy mô thị trường hóa chất Việt Nam còn khá nhỏ và chưa được phát triển mạnh so với các nước trên thế giới.

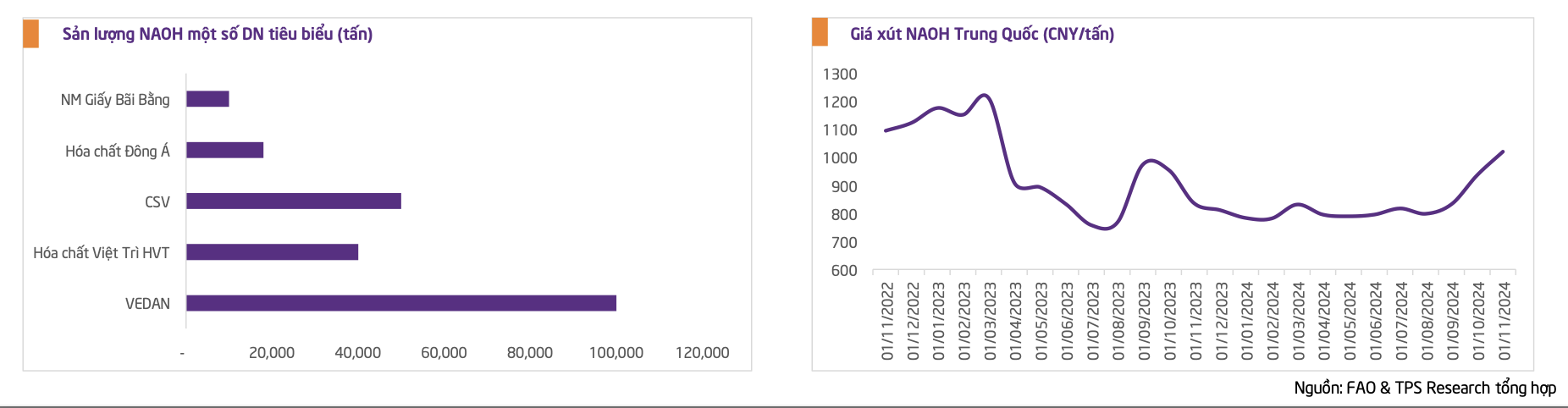

Trong đó, ngành hóa chất cơ bản là xút ở Việt Nam mới chỉ cung cấp được 50% nhu cầu sử dụng trong nước. Trung Quốc cung cấp khoảng 40% nguồn xút nhập khẩu của Việt Nam. Vì thế giá xút phụ thuộc nhiều vào tình hình sản xuất xút của Trung Quốc.

Bên cạnh đó, ngành Xút Việt Nam vẫn chưa giải quyết được hiệu quả bài toán cân bằng Xút-Clo. Gốc clo tự do và Hydro thu được trong quá trình điện phân vẫn chưa được sử dụng do các ngành công nghiệp phụ trợ chưa phát triển để hấp thụ hết. Khí Clo dư thường được sử dụng trong ngành công nghiệp hóa dầu và nhựa PVC. Trong tương lai nếu 2 ngành này phát triển sẽ giúp gia tăng biên lợi nhuận rất lớn cho các công ty xút Việt Nam.

Đối với thị trường phốt pho vàng, Việt Nam hiện tại chủ yếu xuất khẩu phốt pho thô hoặc hoặc tinh chế thành H3PO4 thực phẩm. Sản phẩm axit cấp điện tử của DGC hiện nay đã đáp ứng yêu cầu sử dụng cho sản phẩm màn hình LCD nhưng chưa dùng sang sản xuất chất bán dẫn, đang nghiên cứu thêm về loại dùng cho chất bán dẫn.

Hàn Quốc, Nhật Bản là các nước nhập khẩu phốt pho vàng Việt Nam để sản xuất chất bán dẫn. Ấn Độ nhập khẩu phốt pho từ Việt Nam chủ yếu cho sản xuất phân bón. Trong khi đó, Trung Quốc tiếp tục lệnh cấm xuất khẩu phốt pho vàng, chỉ để phục vụ cho thị trường trong nước giúp giá bán tăng trở lại.

Do đó, chiến lược phát triển ngành công nghiệp hóa chất Việt Nam đến năm 2030, tầm nhìn đến năm 2040, Chính phủ đặt mục tiêu phấn đấu đạt tốc độ tăng trưởng bình quân từ 10 - 11%/năm và tỷ trọng ngành công nghiệp hóa chất so với toàn ngành công nghiệp đạt khoảng 4 - 5% vào năm 2030.

Giai đoạn đến năm 2040, tốc độ tăng trưởng công nghiệp ngành hóa chất đạt bình quân từ 7 - 8%/năm và tỷ trọng ngành công nghiệp hóa chất so với toàn ngành công nghiệp duy trì khoảng 4 - 5%.

Cụ thể, đến năm 2030, Việt Nam duy trì mức đáp ứng nhu cầu trong nước đối với các loại phân bón ure, lân, NPK, sản phẩm thuốc bảo vệ thực vật, chất tẩy rửa, pin thông dụng và phát triển thị trường xuất khẩu. Đáp ứng được một phần nhu cầu trong nước các sản phẩm phân bón sunfat amon. Nâng khả năng đáp ứng nhu cầu trong nước bình quân của các sản phẩm hóa dầu lên 40%, hoạt chất bảo vệ thực vật lên 30%, hóa chất cơ bản lên 70%, cao su kỹ thuật lên 40%, ắc quy lên 75%.

Đến năm 2040, Việt Nam đáp ứng được một phần nhu cầu trong nước các sản phẩm hóa chất cơ bản hữu cơ, sơn đặc chủng, pin - ắc quy công nghệ cao. Nâng khả năng đáp ứng nhu cầu trong nước bình quân của các sản phẩm hóa dầu lên 60%, hoạt chất bảo vệ thực vật lên 50%, hóa chất cơ bản lên 80%, cao su kỹ thuật lên 50%, ắc quy lên 80%.

Nhìn chung, ngành hóa chất phấn đấu nhịp độ tăng trưởng xuất khẩu bình quân 9 - 11%/năm trong thời kỳ 2021 - 2030, giai đoạn 2030 - 2040 tăng trưởng bình quân 7,5 - 9%/năm.

Tuy nhiên, TPS lưu ý 4 rủi ro lớn mà ngành hóa chất sẽ đối mặt.

Thứ nhất là sự biến động của giá nguyên vật liệu đầu vào như than cốc và lưu huỳnh. Đồng thời đối mặt rủi ro về việc tiếp tục tăng giá điện tại Việt Nam trong tương lai làm tăng chi phí và giảm sức cạnh tranh với sản phẩm các nước khác.

Thứ hai là tính sẵn có nguyên liệu còn nhiều thách thức. Dù Việt Nam với đường bờ biển dài, nhưng hiện nay sản lượng muối trong nước chỉ đạt trên 1 triệu tấn/năm chưa đáp ứng đủ nhu cầu trong nước và hằng năm phải nhập hơn 500.000 tấn muối để đáp ứng nhu cầu.

Thứ ba là các hạn chế của Chính phủ do tác động môi trường có thể khiến sản lượng khai thác giảm và kéo theo tăng chi phí sản xuất.

Thứ tư là ngành hóa chất trong nước chưa sản xuất được các sản phẩm hóa chất có yêu cầu kỹ thuật cao, chưa có nhiều sản phẩm có giá trị gia tăng cao, nhiều loại nguyên liệu và sản phẩm hóa chất còn phụ thuộc vào nhập khẩu.

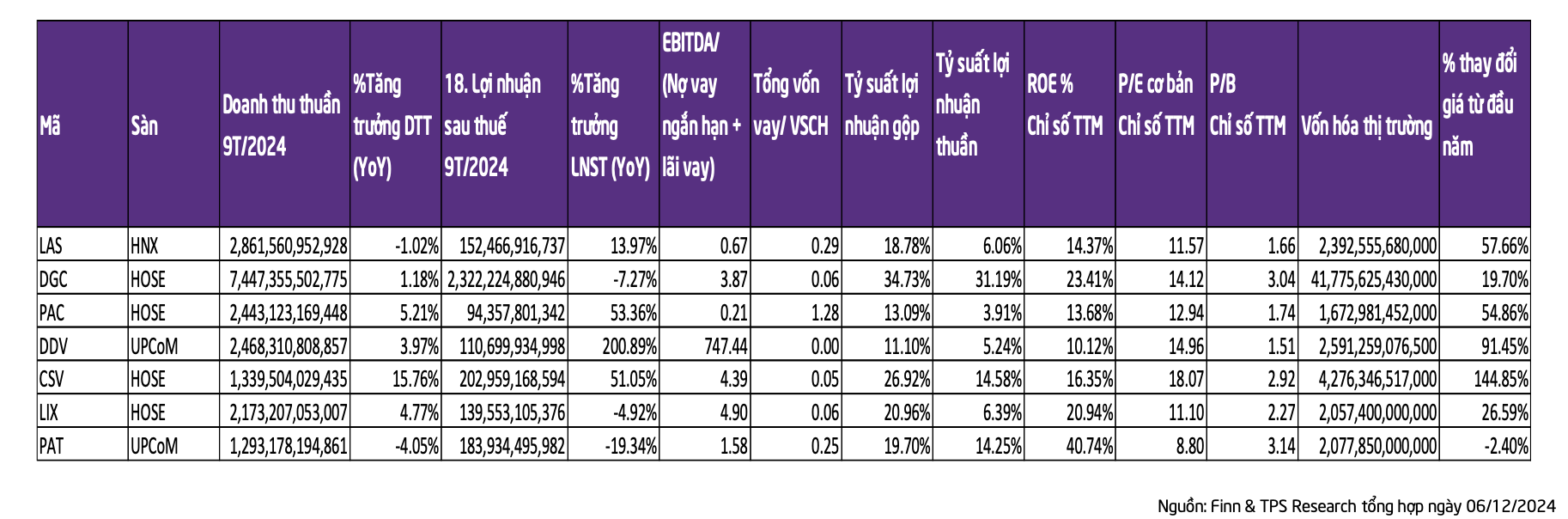

Ngành công nghiệp hóa chất tại Việt Nam vẫn chưa phát triển mạnh, số lượng doanh nghiệp niêm yết trên sàn không lớn và chủ yếu thuộc sở hữu của Tập đoàn Hóa chất Việt Nam (trừ DGC, PAT).

Trong 9 tháng 2024, CSV và DGC có tỷ suất lợi nhuận cao nhất lần lượt là 14% và 31%; còn PAC, DDV, CSV có mức tăng trưởng lợi nhuận ấn tượng từ mức nền thấp của năm trước, lần lượt là 53,36%, 200,89% và 51,05%. Ngoại trừ PAT, chỉ số D/E của các doanh nghiệp hóa chất khá thấp.

Nhìn chung, TPS đánh giá, biên lợi nhuận của các công ty sản xuất xút sẽ cải thiện đáng kể nếu các doanh nghiệp hóa chất có thể giải quyết bài toán cân bằng xút-clo. Trong đó, cổ phiếu CSV là cổ phiếu có tiềm năng tăng trưởng lớn trong dài hạn nhờ dự án Nhà máy mới sẽ giúp công ty tăng công suất đáng kể bắt kịp nhu cầu thị trường và CSV kỳ vọng có thêm lợi nhuận đột biến từ khoản tiền đền bù di dời 3 Nhà Máy tại Biên Hòa.

Nhã An

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/nganh-hoa-chat-co-co-hoi-tang-truong-trong-dai-han-chung-khoan-tien-phong-pick-mot-co-phieu-tiem-nang-post360169.html

Tin khác

Cổ phiếu nhỏ hút dòng tiền, VN-Index giảm hơn 2 điểm

10 giờ trước

Cổ phiếu cảng biển Việt Nam: Lựa chọn đầu tư trong kỷ nguyên mới ?

19 giờ trước

Giá cà phê hôm nay 18/12: Giá cà phê Robusta và Arabica quay đầu giảm

8 giờ trước

Tổng Công ty IDICO (IDC) góp hơn 500 tỷ đồng lập công ty con tại Ninh Bình

19 giờ trước

Tài chính Nvidia của tỷ phú Jensen Huang hiện ra sao?

11 giờ trước

Thị trường lình xình giảm, khối ngoại lại xả mạnh FPT, cổ phiếu nhỏ ngược sóng

18 giờ trước