Ngành ngân hàng không còn đơn thuần là nơi cung cấp công cụ thanh toán

Nhiều ngân hàng đang đặt trọng tâm chiến lược dựa trên việc khai thác các cơ hội mở ra, như giải pháp thanh toán và dữ liệu. Ảnh: LÊ VŨ

Nghị quyết 68 của Bộ Chính trị đặt trọng tâm thúc đẩy kinh tế tư nhân, nhưng điểm đáng chú ý với doanh nghiệp nhỏ và vừa là định hướng mở rộng khả năng tiếp cận vốn theo chất lượng vận hành thay vì chỉ dựa vào tài sản. Văn bản nêu yêu cầu rà soát, hoàn thiện cơ chế tín dụng và khuyến khích tổ chức tài chính, tổ chức tín dụng cho vay dựa trên thẩm định phương thức sản xuất kinh doanh và phương án mở rộng thị trường, đồng thời cho vay dựa trên dữ liệu, dòng tiền và chuỗi giá trị. Nhờ đó, doanh nghiệp quản lý dòng tiền tốt và chứng minh được doanh thu thực sẽ có thêm cơ hội tiếp cận vốn theo năng lực kinh doanh.

Song song với cơ hội, môi trường tuân thủ đang thay đổi theo hướng chặt chẽ hơn. Nghị định 70 có hiệu lực từ ngày 1-6-2025 sửa đổi quy định về hóa đơn, chứng từ, đặt yêu cầu cao hơn về tính đầy đủ và nhất quán của dữ liệu giao dịch. Trong thực tế, rủi ro không chỉ nằm ở việc thiếu hóa đơn hay sai sót hình thức, mà còn nằm ở việc không ghép nối được doanh thu, dòng tiền và chứng từ một cách liền mạch. Doanh nghiệp có thể bán tốt nhưng vẫn gặp áp lực dòng tiền và áp lực hồ sơ, nếu không quản trị được độ trễ tiền về, phí phát sinh, hoàn tiền và các chênh lệch giữa sổ bán hàng với sao kê.

Những khó khăn của doanh nghiệp nhỏ và vừa trong quản lý dòng tiền

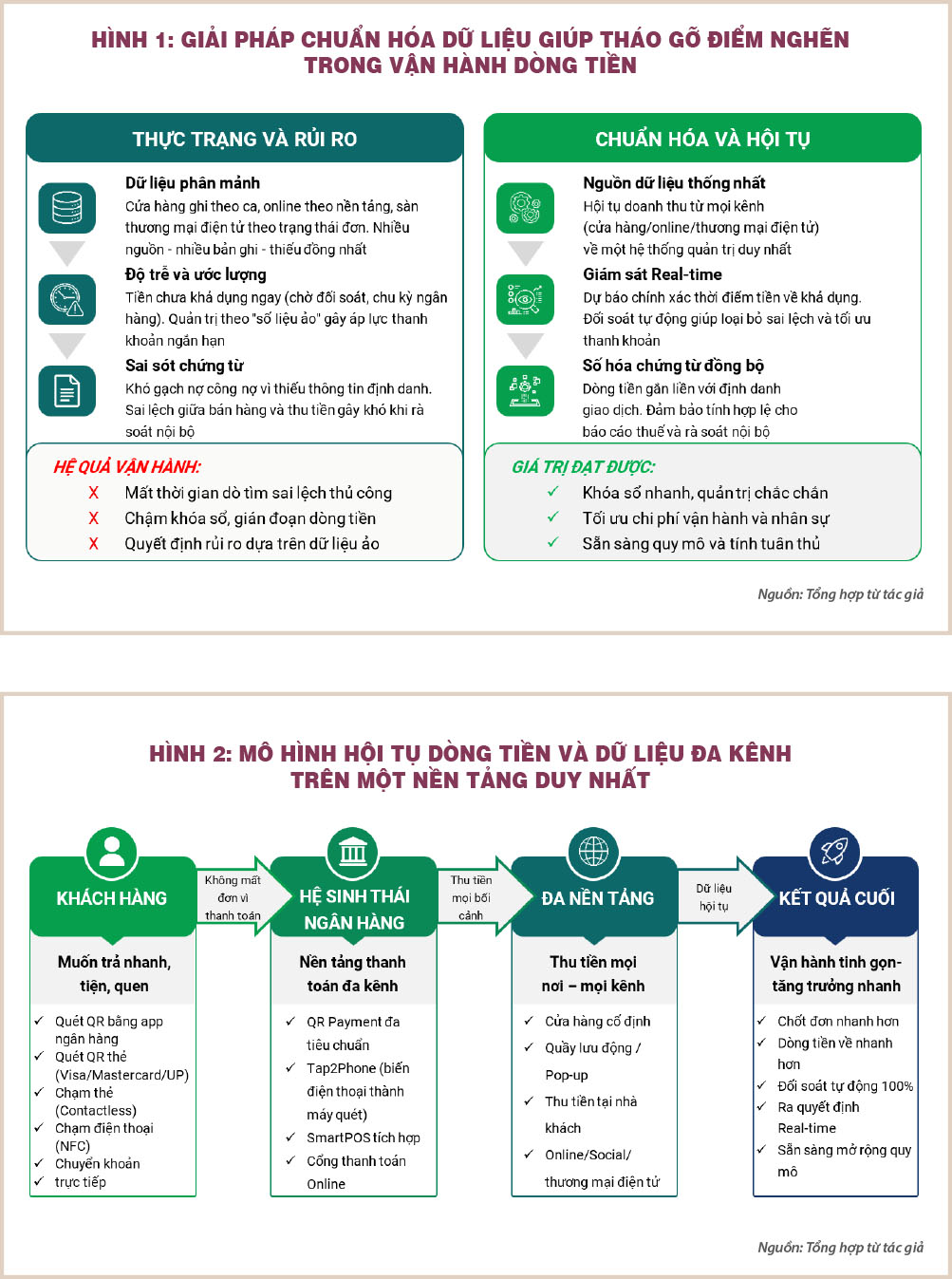

Khi doanh nghiệp vừa bán tại cửa hàng vừa bán trực tuyến, dữ liệu doanh thu thường nằm ở nhiều nguồn khác nhau. Cửa hàng ghi nhận theo ca và theo điểm bán, kênh trực tuyến ghi nhận theo đơn hàng và theo nền tảng, còn sàn thương mại điện tử ghi nhận theo trạng thái đơn hàng và lịch chi trả. Ở chiều thu tiền, doanh nghiệp nhận tiền mặt, nhận chuyển khoản, nhận thanh toán bằng mã phản hồi nhanh, nhận thanh toán thẻ, và mỗi luồng lại có cách hiển thị khác nhau trên sao kê. Hệ quả là cùng một giao dịch kinh doanh nhưng có nhiều bản ghi, nhiều thời điểm ghi nhận và nhiều mức độ đầy đủ thông tin.

Với doanh nghiệp nhỏ, việc tổng hợp cuối ngày hoặc cuối tuần thường dựa vào bảng tính và thao tác thủ công. Chỉ cần thiếu một mã đơn hàng trong nội dung chuyển khoản, hoặc một khoản thu bị gộp theo đợt chi trả, kế toán phải mất nhiều thời gian dò tìm, dễ phát sinh sai lệch. Sai lệch nhỏ lặp lại nhiều lần sẽ tạo thành chi phí vận hành lớn, làm chậm việc khóa sổ, đồng thời tạo tâm lý thiếu chắc chắn trong quản trị. Khi người quản lý không có một nguồn dữ liệu thống nhất, mọi quyết định về tồn kho, nhân sự và chi phí tiếp thị đều chịu rủi ro dựa trên số liệu chưa được đối chiếu đầy đủ.

Việc chuẩn hóa dữ liệu thanh toán không chỉ giúp doanh nghiệp nâng cao năng lực quản lý dòng tiền mà còn tạo ra nền tảng vững chắc để phát triển các cơ hội tiếp cận tiếp dụng mới từ xu hướng thay đổi của nền kinh tế và hệ thống ngân hàng. Mỗi bước chuyển mình về công nghệ tài chính không chỉ giải quyết bài toán vận hành mà còn mở ra cánh cửa phát triển mới, giúp doanh nghiệp nhỏ và vừa tự tin vươn xa trong môi trường kinh doanh ngày càng cạnh tranh.

Độ trễ khiến doanh nghiệp rơi vào tình thế quản trị theo ước lượng. Họ quyết định nhập hàng dựa trên doanh thu của hôm nay nhưng lại phải thanh toán cho nhà cung cấp vào ngày mai, trong khi tiền chưa chắc đã khả dụng đúng lúc. Họ chạy chương trình khuyến mãi vì thấy doanh số tăng, nhưng chưa đánh giá được tỷ lệ hoàn tiền, phí thanh toán và chênh lệch do trả hàng. Khi thiếu dự báo dòng tiền và thiếu công cụ theo dõi dòng tiền theo thời gian thực, chỉ cần lệch nhịp một đến hai ngày cũng đủ tạo áp lực thanh khoản, làm doanh nghiệp phải vay ngắn hạn hoặc trì hoãn chi trả, từ đó ảnh hưởng uy tín và hiệu quả kinh doanh.

Giải pháp của ngân hàng cho thanh toán đa phương thức và đa nền tảng

Đây cũng là lý do các ngân hàng đang chuyển trọng tâm từ cung cấp công cụ thu tiền sang cung cấp giải pháp tổng thể, trong đó lớp đầu tiên là đa phương thức thanh toán nhằm giảm ma sát giao dịch và cải thiện tỷ lệ thu tiền thành công. Nhiều ngân hàng đang mở rộng phương thức thanh toán nhằm đáp ứng thói quen trả tiền đa dạng của khách hàng.

Ngoài chuyển khoản, khách hàng có thể thanh toán bằng mã QR, thanh toán thẻ không tiếp xúc, hoặc thanh toán bằng cách chạm điện thoại. Với doanh nghiệp nhỏ, lợi ích trước mắt là giảm tỷ lệ bỏ giao dịch ở bước cuối, rút ngắn thời gian thanh toán tại quầy và tăng trải nghiệm mua sắm. Khi khâu thanh toán trơn tru, doanh nghiệp có thể tăng tốc độ phục vụ, đặc biệt trong mô hình bán lẻ, dịch vụ ăn uống và các hoạt động có lưu lượng khách cao.

Quan trọng hơn, đa phương thức tạo nền tảng dữ liệu tốt hơn nếu được thiết kế đúng. Mỗi giao dịch có thể mang theo thông tin về thời điểm, điểm bán, giá trị, trạng thái thành công, và phí. Khi doanh nghiệp nhận tiền qua nhiều phương thức nhưng vẫn thu về một tài khoản và một cấu trúc dữ liệu thống nhất, họ có thể đối chiếu nhanh hơn và giảm phụ thuộc vào thao tác thủ công. Đây là hướng mà nhiều ngân hàng theo đuổi khi triển khai các giải pháp chấp nhận thanh toán hiện đại, từ đó giúp doanh nghiệp không chỉ thu tiền thuận lợi mà còn thu tiền kèm dữ liệu có khả năng kiểm chứng.

Bán hàng đa kênh đòi hỏi khả năng thu tiền ở nhiều bối cảnh. Doanh nghiệp có thể thu tiền tại quầy, thu tiền tại bàn, thu tiền khi giao hàng, hoặc thu tiền tại điểm bán lưu động. Nếu mỗi bối cảnh lại dùng một công cụ riêng, dữ liệu sẽ tiếp tục phân mảnh. Vì vậy, nhiều ngân hàng cung cấp bộ giải pháp theo hướng đa nền tảng, nghĩa là doanh nghiệp có thể dùng nhiều hình thức chấp nhận thanh toán nhưng vẫn hợp nhất được dòng tiền và báo cáo. Một số ngân hàng phát triển thiết bị chấp nhận thanh toán tích hợp cả thanh toán thẻ và mã phản hồi nhanh, giúp cửa hàng chỉ cần một thiết bị để phục vụ đa dạng khách hàng.

Trước đây, tập trung hóa dòng tiền thường gắn với doanh nghiệp lớn vì cần hệ thống quản lý ngân quỹ phức tạp, nhiều tài khoản và quy trình đối soát nhiều lớp. Tài khoản định danh cũng thường được triển khai cho tổ chức có quy mô thu hộ lớn, nhiều đại lý hoặc nhiều đơn vị thành viên. Hiện nay, nhiều ngân hàng đã đóng gói các tính năng này thành sản phẩm tiêu chuẩn, giúp doanh nghiệp nhỏ cũng có thể áp dụng theo cách đơn giản hơn. Cốt lõi của tài khoản định danh là doanh nghiệp vẫn dùng một tài khoản chính để nhận tiền, nhưng mỗi khách hàng, mỗi đơn hàng hoặc mỗi điểm bán sẽ có một mã định danh riêng để tự động nhận diện khoản thu.

Bức tranh thị trường cho thấy nhiều ngân hàng cùng đi theo hướng này. Có ngân hàng cung cấp thu hộ qua tài khoản định danh cho cả tiểu thương, nhấn mạnh khả năng tạo mã theo người nộp hoặc theo hóa đơn. Có ngân hàng thiết kế tài khoản chuyên thu và tập hợp các mã định danh để bóc tách doanh thu theo đại lý, theo khu vực hoặc theo nhóm sản phẩm. Có ngân hàng bổ sung cơ chế kết nối hệ thống để doanh nghiệp kiểm tra ghi có tự động và gạch nợ công nợ ngay khi tiền về. Khi các công cụ này trở nên phổ biến, doanh nghiệp nhỏ lần đầu có khả năng vận hành dòng tiền tập trung, giảm sai sót đối soát và tăng tính minh bạch, đồng thời hỗ trợ chuẩn hóa dữ liệu phục vụ chứng từ và quản trị nội bộ.

Việc chuẩn hóa dữ liệu thanh toán không chỉ giúp doanh nghiệp kiểm soát dòng tiền minh bạch mà còn mở ra cơ hội tiếp cận các giải pháp tín dụng dựa trên dòng tiền từ ngân hàng. Nhờ hệ thống dữ liệu thanh toán thống nhất và dễ kiểm chứng, ngân hàng có thể đánh giá chính xác năng lực tài chính, dòng tiền thực tế của doanh nghiệp, từ đó phát triển các sản phẩm tín dụng phù hợp cho từng đối tượng khách hàng. Đây sẽ là trọng tâm chiến lược cho khu vực bán lẻ của các ngân hàng trong năm 2026. Các ngân hàng thực hiện thành công với một đội ngũ bán hàng kết hợp am hiểu sản phẩm công nghệ của ngân hàng và các giải pháp thiết kế cho các hộ kinh doanh ở các nhóm ngành nghề khác nhau, từ đó mở ra các cơ hội tăng trưởng tín dụng bền vững đồng thời gia tăng các nguồn thu phi lãi.

Tóm lại, việc chuẩn hóa dữ liệu thanh toán không chỉ giúp doanh nghiệp nâng cao năng lực quản lý dòng tiền mà còn tạo ra nền tảng vững chắc để phát triển các cơ hội tiếp cận tín dụng mới từ xu hướng thay đổi của nền kinh tế và hệ thống ngân hàng. Mỗi bước chuyển mình về công nghệ tài chính không chỉ giải quyết bài toán vận hành mà còn mở ra cánh cửa phát triển mới, giúp doanh nghiệp nhỏ và vừa tự tin vươn xa trong môi trường kinh doanh ngày càng cạnh tranh.

(*) CFA

Lê Hoài Ân (*)

Nguồn Saigon Times : https://thesaigontimes.vn/nganh-ngan-hang-khong-con-don-thuan-la-noi-cung-cap-cong-cu-thanh-toan/

Tin khác

CIC tiên phong ứng dụng AI, tái định hình hệ thống chấm điểm tín dụng

32 phút trước

Ngành Ngân hàng 2026: Định hướng tăng trưởng tín dụng 15%, ưu tiên ổn định vĩ mô

5 giờ trước

Bộ Tài chính: Fitch nâng hạng nợ Việt Nam lên BBB- là kết quả của minh bạch

5 giờ trước

Bất động sản bước vào giai đoạn sàng lọc thực chất thay cho tăng nóng

2 giờ trước

Ông Trump yêu cầu JPMorgan bồi thường 5 tỷ USD

một giờ trước

Lãi suất cho vay bình quân tăng mạnh

4 giờ trước