Ngành vận tải biển Việt Nam hưởng lợi từ việc chuyển dịch chuỗi cung ứng

Ngành vận tải biển có nhiều cơ hội bứt phá dịp cuối năm 2024

Báo cáo “Ngành cảng và vận tải biển Việt Nam” của Kirin Capital cho thấy, Việt Nam và các nước trong khu vực Đông Nam Á đang dần chiếm được thị phần xuất khẩu sang Châu Âu và Bắc Mỹ từ Trung Quốc, tạo đà tăng trưởng đầy triển vọng cho hoạt động vận tải đường biển trong nước và khu vực.

THỊ TRƯỜNG NỘI ĐỊA HỒI PHỤC MẠNH MẼ

Theo số liệu trong báo cáo của Kirin Capital, kim ngạch xuất khẩu hàng hóa tháng 9/2024 đạt trên 34 tỷ USD. Trong quý 3/2024, kim ngạch xuất khẩu đạt gần 109 tỷ USD, tăng 15,8% so với cùng kỳ năm trước và tăng 10,6% so với quý 2/2024. Tính chung 9 tháng năm 2024, kim ngạch xuất khẩu hàng hóa sơ bộ đạt gần 300 tỷ USD, tăng 15,4% so với cùng kỳ năm trước.

Bên cạnh đó, kim ngạch nhập khẩu hàng hóa tháng 9 đạt 31,8 tỷ USD. Trong quý 3/2024, kim ngạch nhập khẩu sơ bộ đạt gần 100 tỷ USD, tăng 17,2% so với cùng kỳ năm trước và tăng 6,1% so với quý 2/2024. Tính chung 9 tháng năm 2024, kim ngạch nhập khẩu hàng hóa sơ bộ đạt 278,84 tỷ USD, tăng 17,3% so với cùng kỳ năm trước. Tính chung 9 tháng năm 2024, cán cân thương mại hàng hóa sơ bộ xuất siêu gần 21 tỷ USD.

Báo cáo mới nhất của Tổng cục Thống kê cũng cho thấy kết quả tăng trưởng khả quan của hoạt động xuất nhập khẩu hàng hóa trong tháng 10. Theo đó, kim ngạch xuất, nhập khẩu hàng hóa của Việt Nam trong tháng 10 sơ bộ đạt hơn 69 tỷ USD nâng tổng kim ngạch xuất, nhập khẩu hàng hóa 10 tháng năm 2024 đạt gần 648 tỷ USD, tăng 15,8% so với cùng kỳ năm trước. Với kết quả đạt được, tính chung 10 tháng năm 2024, cán cân thương mại hàng hóa sơ bộ xuất siêu 23,3 tỷ USD (cùng kỳ năm trước xuất siêu 24,8 tỷ USD).

Về hoạt động của các tàu container tại thị trường nội địa, tính đến hết tháng 7, đội tàu container Việt Nam có tổng sức chở ước đạt hơn 51.000 TEU, tăng 7%YTD. Trong đó, công suất đội tàu Việt Nam trên thị trường nội địa đã giảm 6,8%YTD, còn công suất cho thuê ra thị trường quốc tế đã tăng hơn 70% YTD. Điều này là do các hãng tàu nội địa đã đẩy mạnh hoạt động cho thuê tàu nhằm hưởng lợi giá cước cao tại thị trường quốc tế.

TÁC ĐỘNG TÍCH CỰC ĐẾN NGÀNH VẬN TẢI BIỂN

Trong bối cảnh do tác động tình hình thế giới, một lượng lớn hàng hóa bị dồn về Singapore khiến cảng bị tắc nghẽn, kéo dài thời gian và chi phí neo đợi. Tình trạng này gây thiếu hụt nguồn cung tàu container trên nhiều tuyến, giúp các hãng tàu nâng giá cước vận tải trên các tuyến hàng hải. Chỉ số giá cước tàu container CCFI tuyến Trung Quốc – Đông Nam Á hiện đã tăng gần 70% kể từ đầu năm 2024. Bên cạnh đó, nguồn cung đội tàu container tại thị trường nội địa thu hẹp khi các hãng tàu nội địa đẩy mạnh cho thuê quốc tế nhằm hưởng lợi giá cước tăng cao

Theo chuyên gia của Kirin dự báo, với tình hình trên, giá cước cuối năm 2024 sẽ có nhiều chuyển biến tích cực do chịu ảnh hưởng từ nguồn cung tàu trên thị trường nội địa giảm và sản lượng container đường biển tăng cao.

Cùng với đó, ngành vận tải biển của Việt Nam sẽ có nhiều cơ hội hưởng lợi từ việc chuyển dịch nguồn cung. Hiện nay, Việt Nam đang được đánh giá là nước đạt mức tăng mạnh nhất trong khu vực từ chiếm tỷ trọng 6% (2016) lên đến 13% (2022). Do đó, khi thị trường nhập khẩu Châu Âu, Bắc Mỹ chuyển dịch từ Trung Quốc sang khu vực Đông Nam Á, Việt Nam là quốc gia hưởng lợi như một lẽ tất yếu.

Trong tháng 10, Hoa Kỳ vẫn là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch đạt 98,4 tỷ USD. Trung Quốc là thị trường nhập khẩu lớn nhất của Việt Nam với kim ngạch đạt 117,7 tỷ USD. Trong mười tháng năm 2024, xuất siêu sang Hoa Kỳ đạt 86,1 tỷ USD tăng gần 27% so với cùng kỳ năm trước; xuất siêu sang EU 28,5 tỷ USD, tăng 18,6%; xuất siêu sang Nhật Bản 2,4 tỷ USD, tăng gần 57%; nhập siêu từ Trung Quốc 66,9 tỷ USD, tăng 68,5%; nhập siêu từ Hàn Quốc 25,3 tỷ USD, tăng 8,1%; nhập siêu từ ASEAN 7,3 tỷ USD, tăng 6,4%.

Ảnh: Kirin Capital

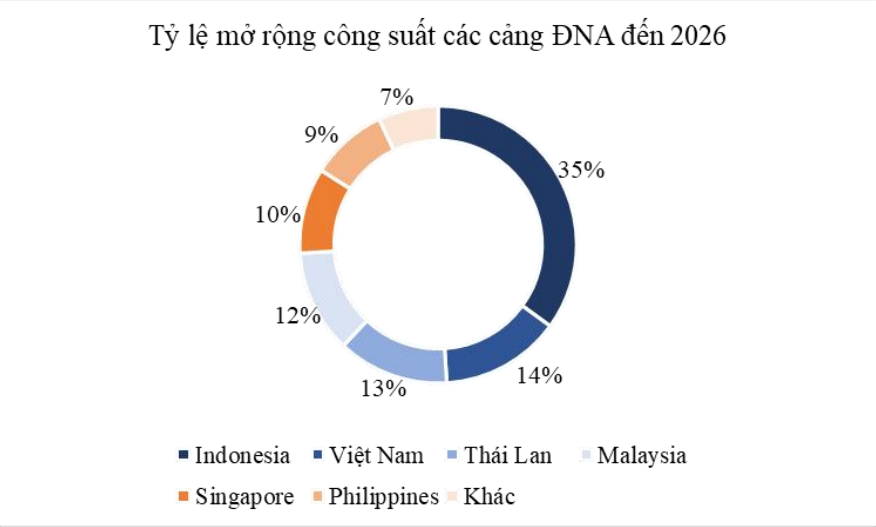

Trong bối cảnh gia tăng nhu cầu, mức độ gia tăng công suất của các cụm cảng tại Việt Nam cũng đặt trở thành điểm mạnh để phát triển hoạt động vận tải. Cụ thể, cụm cảng Hải Phòng đến 2025 nguồn cung dự kiến tăng mạnh: Cảng sông Nam Đình Vũ tăng công suất thêm 500.000 TEU; 2 cảng nước sâu tại Lạch Huyện gồm Lạch Huyện 3-4 (PHP) tăng thêm 1,1 triệu TEU và Lạch Huyện 5-6 HHIT (Hateco) công suất 1,83 triệu TEU. Cụm cảng Cái Mép – Thị Vải, nguồn cung tăng với công suất thêm 1,5 triệu TEU. Giai đoạn 2 sẽ chia ra làm 2A và 2B, với công suất 2A là 600.000 TEU.

Giá cước và sản lượng hàng hóa thông qua cảng vẫn cao tạo động lực cho các doanh nghiệp trong ngành tăng công suất một cách bền vững. Mặc dù vậy, theo nhận định từ chuyên gia của Kirin, những rủi ro gây áp lực lên chuỗi cung ứng và chi phí vận tải biển gia tăng do các cuộc xung đột địa chính trị đang có xu hướng leo thang đều là những yếu tố cần theo dõi trong giai đoạn còn lại của 2024.

Hà Kim

Nguồn Thương Gia : https://thuonggiaonline.vn/nganh-van-tai-bien-viet-nam-huong-loi-tu-viec-chuyen-dich-chuoi-cung-ung-post555865.html

Tin khác

Kinh tế thế giới chuẩn bị cho những thay đổi lớn từ Mỹ

2 giờ trước

Kết nối ngành công nghiệp bán dẫn Việt Nam với chuỗi cung ứng bán dẫn toàn cầu

4 giờ trước

Thứ trưởng Nguyễn Hoàng Long: Việt Nam và EU có nhiều điều kiện để hợp tác kinh tế, thương mại vững chắc

2 phút trước

Phó chủ tịch UBND tỉnh Nguyễn Sơn Hùng dự khai mạc Triển lãm ngành công nghiệp bán dẫn Việt Nam

2 giờ trước

GDP Việt Nam có thể tăng thêm 0,5% từ cuộc chiến thương mại Mỹ - Trung

2 giờ trước

Xuất khẩu tăng mạnh, Hoa Kỳ giữ vững vị thế thị trường lớn nhất của hàng Việt Nam

2 giờ trước