Ngành vật liệu xây dựng đang đứng trước nhiều biến số

Ảnh minh họa

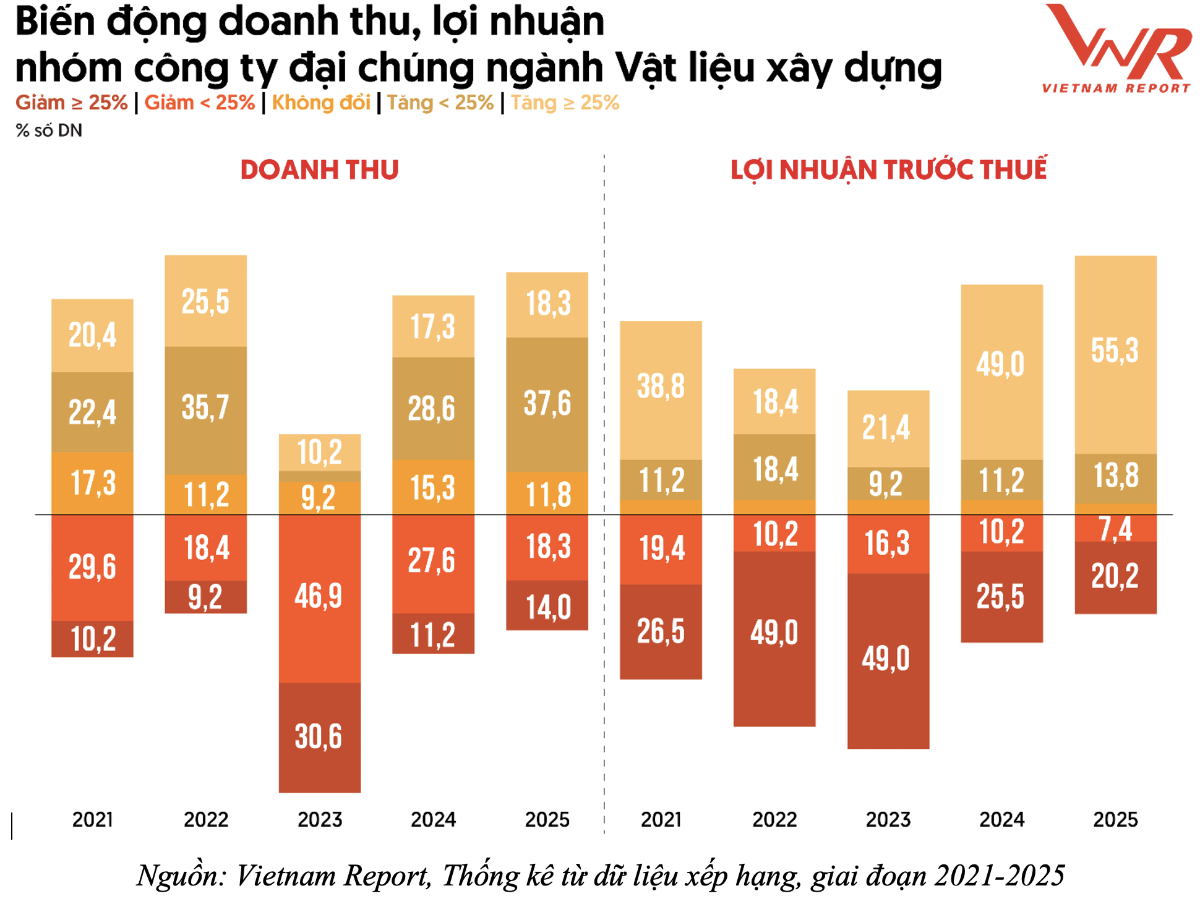

Theo số liệu của Cục Thống kê (Bộ Tài chính), sau giai đoạn trầm lắng kéo dài, sản lượng nhiều nhóm vật liệu xây dựng trong năm 2025 đã có sự cải thiện: xi măng và clinker tăng khoảng 3–4%; thép xây dựng tăng 6–7%... Một số nhóm vật liệu hoàn thiện như gạch ốp lát, sứ vệ sinh và kính xây dựng cũng ghi nhận mức tiêu thụ cải thiện nhờ sự phục hồi dần của hoạt động xây dựng và bất động sản. Cùng với sự gia tăng của nhu cầu, mặt bằng giá vật liệu trong năm 2025 cũng nhích lên 5–10% so với năm 2024.

Mặc dù vậy, phần lớn các nhà máy trong ngành hiện mới vận hành ở khoảng 60% công suất thiết kế. Điều này đồng nghĩa với mức độ khai thác công suất của nhiều doanh nghiệp chưa cao, áp lực cạnh tranh trong ngành vẫn còn lớn.

ÁP LỰC TỪ CHI PHÍ VẬN TẢI “LEO THANG”

Trong khi đó, thời điểm gần đây, những biến động địa chính trị tại Trung Đông đang tạo ra hiệu ứng lan tỏa đối với thương mại toàn cầu. Nhiều hãng tàu đã tạm dừng nhận hàng đến Trung Đông, đặc biệt với các tuyến đi qua eo biển Hormuz – một “nút thắt” quan trọng của thương mại hàng hải toàn cầu. Việc gián đoạn tuyến vận tải buộc nhiều tàu phải đi vòng xa hơn, khiến thời gian kéo dài và chi phí vận chuyển gia tăng, trong khi các hãng tàu đồng loạt áp dụng thêm phụ phí chiến tranh và điều chỉnh lại mạng lưới vận hành.

Căng thẳng tại Trung Đông cũng tác động đến thị trường năng lượng, khi giá xăng, dầu tăng, kéo theo chi phí nhiên liệu cho vận tải biển và logistics "leo thang". Những yếu tố này tạo ra áp lực đáng kể đối với các ngành phụ thuộc nhiều vào vận chuyển khối lượng lớn như vật liệu xây dựng. Đáng chú ý là thực trạng này diễn ra trong bối cảnh hoạt động xuất khẩu của ngành vật liệu xây dựng Việt Nam đang có xu hướng ngày càng mở rộng.

Theo số liệu thống kê, năm 2025, xi măng và clinker xuất khẩu đạt hơn 37,3 triệu tấn, tương đương khoảng 1,37 tỷ USD, tăng 25,6% về khối lượng và 20,8% về kim ngạch; sản phẩm nội thất từ vật liệu khác gỗ đạt khoảng 3,83 tỷ USD, tăng 12,3%, còn gỗ và sản phẩm gỗ đạt khoảng 17,2 tỷ USD, tăng 5,7%... Quy mô xuất khẩu ngày càng lớn cho thấy mức độ hội nhập sâu của ngành vật liệu xây dựng nước ta vào chuỗi thương mại toàn cầu. Tuy nhiên, điều này cũng khiến ngành vật liệu xây dựng trở nên nhạy cảm hơn trước những biến động về logistics, chi phí vận tải và các yếu tố địa chính trị.

Đặc biệt, đối với nhiều sản phẩm vật liệu xây dựng vốn có giá trị đơn vị thấp nhưng khối lượng vận chuyển lớn, chi phí logistics có thể tác động trực tiếp đến hiệu quả xuất khẩu.

Ví như trước đây, giá một tấn xi măng giao tại cảng Việt Nam chỉ khoảng 41–42 USD/tấn, thì chi phí vận chuyển sang Trung Đông đã lên tới hơn 30 USD/tấn. Nếu giá cước vận tải tiếp tục tăng mạnh trong bối cảnh xung đột, mỗi tấn xi măng có thể phải “gánh” thêm khoảng 60 USD hoặc hơn cho chi phí vận chuyển, khiến tiền cước thậm chí cao hơn cả giá trị hàng hóa. Khi đó, bài toán xuất khẩu không còn đơn thuần là tìm kiếm thị trường, mà trở thành bài toán tối ưu chi phí logistics và duy trì hiệu quả chuỗi cung ứng.

Tình trạng tương tự cũng xảy ra với nhiều mặt hàng khác như đá xây dựng hoặc bê tông trộn sẵn. Khi chi phí logistics vượt quá ngưỡng hiệu quả kinh doanh, chuỗi cung ứng của các mặt hàng này có nguy cơ bị gián đoạn hoặc dừng lại ngay lập tức.

CHUYỂN ĐỔI SỐ VÀ PHÁT TRIỂN BỀN VỮNG TRỞ THÀNH HAI TRỤ CỘT QUAN TRỌNG

Không chỉ chịu áp lực từ chi phí vận tải, logistics, hoạt động xuất khẩu của ngành vật liệu xây dựng còn phải đối mặt với các rào cản thương mại ngày càng gia tăng tại nhiều thị trường lớn. Điển hình là vụ điều tra chống bán phá giá đối với thép cốt bê tông của Việt Nam tại Mỹ, với mức thuế sơ bộ dao động từ 122% đến hơn 130% – cao hơn đáng kể so với một số quốc gia khác cùng bị điều tra như Bulgaria (khoảng 52,8%) hay Ai Cập (34,2%–52,7%).

Ngoài ra, các doanh nghiệp vật liệu xây dựng cũng đang phải chịu sức ép trước yêu cầu cạnh tranh ngày càng khắt khe trên thị trường quốc tế.

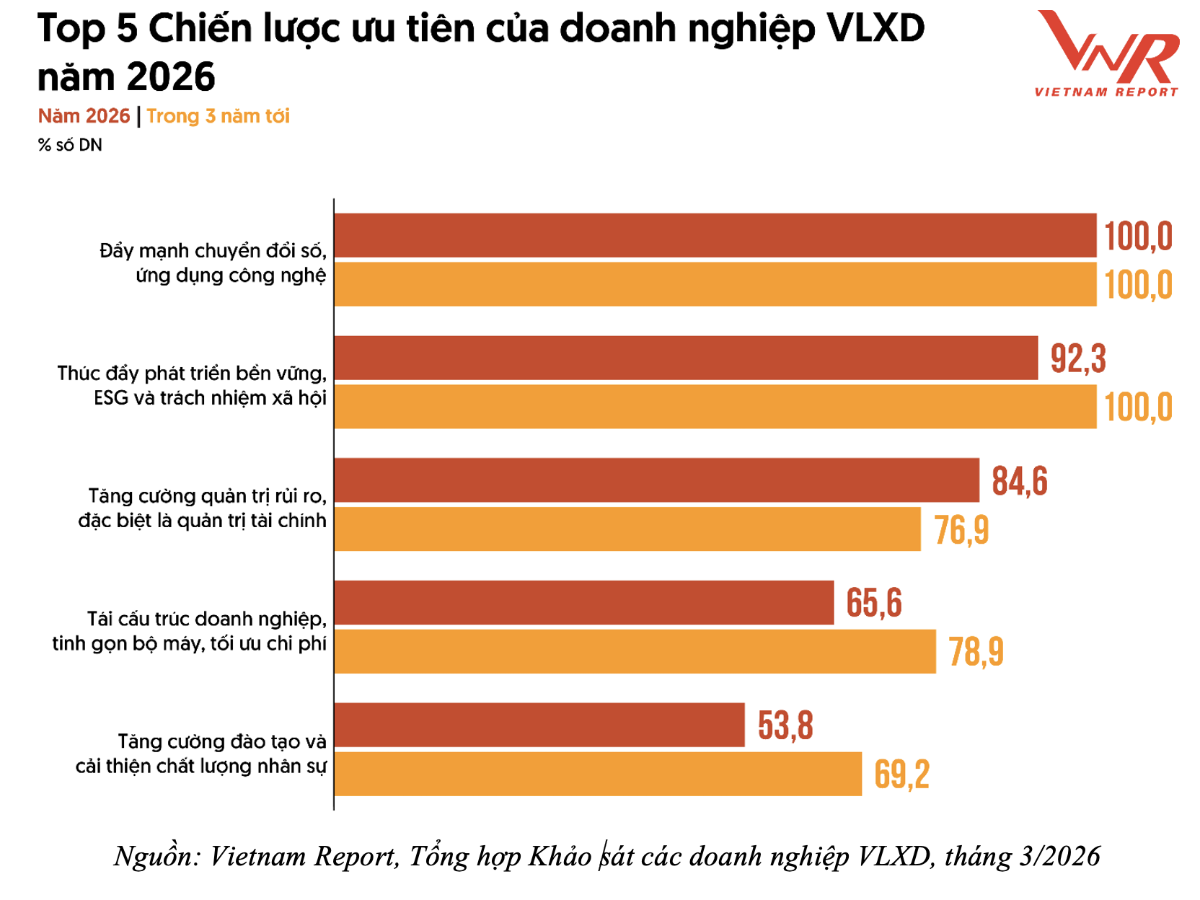

Trước những “cơn sóng” mới của thị trường, nhiều doanh nghiệp đang tăng tốc tái định hình chiến lược phát triển, trong đó chuyển đổi số và phát triển bền vững được xem là hai trụ cột quan trọng.

Kết quả khảo sát do Vietnam Report thực hiện mới đây cho thấy chuyển đổi số đang được triển khai với tốc độ nhanh trong toàn ngành. 100% doanh nghiệp vật liệu xây dựng tham gia khảo sát đều đang trong quá trình triển khai chuyển đổi số, trong đó, 22,4% doanh nghiệp đã hoàn thành và bước sang giai đoạn tối ưu hóa, tích hợp công nghệ một cách toàn diện vào hoạt động vận hành. Xu hướng này được dự báo sẽ tiếp tục được thúc đẩy mạnh mẽ khi 88,9% doanh nghiệp cho biết sẽ tiếp tục tăng cường đầu tư vào công nghệ trong năm 2026.

Song song với chuyển đổi số, phát triển bền vững cũng đang nổi lên như một tiêu chuẩn mới trong chiến lược phát triển của các doanh nghiệp vật liệu xây dựng. Có tới 92,3% doanh nghiệp xác định phát triển bền vững, ESG và trách nhiệm xã hội là một trong những ưu tiên chiến lược của họ trong năm nay, trong đó, 33,4% doanh nghiệp đã triển khai ở mức độ toàn diện.

“Đối với một ngành tiêu thụ nhiều năng lượng và tài nguyên như vật liệu xây dựng, việc thúc đẩy ESG không chỉ giúp doanh nghiệp đáp ứng các yêu cầu ngày càng khắt khe về môi trường mà còn góp phần nâng cao năng lực cạnh tranh trong bối cảnh các tiêu chuẩn xanh và minh bạch đang dần trở thành điều kiện quan trọng trong chuỗi cung ứng toàn cầu. Nhìn từ góc độ dài hạn, sự song hành của chuyển đổi số và ESG còn cho thấy các doanh nghiệp đang từng bước dịch chuyển từ mô hình tăng trưởng dựa trên quy mô sang mô hình phát triển dựa trên hiệu quả, công nghệ và tính bền vững – một xu hướng được kỳ vọng sẽ định hình lại cấu trúc cạnh tranh của ngành trong những năm tới”, ông Phùng Hoàng Cơ, Phó Chủ tịch Vietnam Report, nhận định.

Phan Nam

Nguồn VnEconomy : https://vneconomy.vn/nganh-vat-lieu-xay-dung-dang-dung-truoc-nhieu-bien-so.htm

Tin khác

Hà Nội công bố giá vật liệu xây dựng quý I/2026: Minh bạch chi phí giữa áp lực 'bão giá'

4 giờ trước

'Cú sốc' Trung Đông đặt ra bài toán mới cho an ninh năng lượng

3 giờ trước

Biến động giá nhiên liệu: Chi phí khai thác hàng không tăng cao nhất

2 giờ trước

Việt Nam nổi lên trong tái cấu trúc chuỗi cung ứng châu Á

4 giờ trước

Bộ Xây dựng phản hồi về phương án phụ thu nhiên liệu

5 giờ trước

Giá cước vận tải biển có thể tăng mạnh do áp lực chi phí nhiên liệu

6 giờ trước