Nghị quyết 68 giúp khai thông tín dụng tín chấp cho SME

Nghị quyết 68 giúp khai thông tín dụng tín chấp cho SME. Ảnh: T.L

Nghị Quyết 68 của Bộ Chính trị yêu cầu các ngân hàng thương mại mở rộng hoạt động cấp tín dụng tín chấp cho các doanh nghiệp dựa trên cơ sở quản lý được dòng tiền của doanh nghiệp. Dưới hành lang pháp lý mới này, ngân hàng có thể xác lập hạn mức vay dựa trên báo cáo kết quả kinh doanh, tờ khai thuế giá trị gia tăng (VAT) và hóa đơn điện tử.

Thông qua việc kết nối API dữ liệu giữa hệ thống ngân hàng, công ty cung cấp phần mềm kế toán, cơ quan thuế và Trung tâm Thông tin tín dụng (CIC), quá trình xác minh dữ liệu và đánh giá độ tin cậy khách hàng được thực hiện ngay lập tức, giúp ngân hàng giảm gần một nửa chi phí nhân sự cho khâu thẩm định.

Hàng loạt ngân hàng như BIDV, Techcombank, MB Bank đã tiên phong hiện thực hóa tinh thần hỗ trợ doanh nghiệp SME của Nghị quyết 68 khi đã phối hợp cùng MISA cho ra mắt giải pháp vay vốn nhanh chóng và linh hoạt trên nền tảng MISA Lending. Các SME đang sử dụng phần mềm kế toán MISA chỉ cần thực hiện thao tác kết nối vay vốn, hệ thống sẽ tự động thu thập dữ liệu ba năm báo cáo tài chính, dòng tiền và hóa đơn điện tử, sau đó phân tích bằng mô hình AI Scoring và đặc biệt là toàn bộ quá trình sơ duyệt hồ sơ hoàn toàn tự động, thực hiện hoàn toàn trên nền tảng số.

Nghị quyết định hướng tài trợ tín dụng tín chấp dựa trên nền tảng quản lý dữ liệu

Một trong những đột phá lớn nhất của Nghị quyết 68 là việc chính thức công nhận dòng tiền và các tài sản vô hình như thương hiệu hay quyền sở hữu trí tuệ như một hình thức thế chấp trong phê duyệt tín dụng. Đây là cú huých quan trọng nhằm giải quyết các nghịch lý tồn đọng lâu nay liên quan đến cấu trúc ngành nghề kinh doanh đặc thù của doanh nghiệp, khi có nhiều SME có doanh thu cao và dòng tiền ổn định nhưng vẫn bị từ chối giải ngân do thiếu tài sản bảo đảm, đặc biệt là các tài sản bảo đảm là bất động sản.

Đặc biệt, cùng với sự tích hợp dữ liệu từ báo cáo kế toán, hóa đơn điện tử và hệ thống bán lẻ POS, ngân hàng có thể xác định các chỉ số tài chính của doanh nghiệp như chỉ số khả năng trả nợ (DSCR), chỉ số lợi nhuận trên doanh thu (ROS), hay tốc độ tăng trưởng doanh thu một cách nhanh chóng và đáng tin cậy. Nhờ vậy, việc cấp hạn mức tín dụng dựa trên lợi nhuận trước thuế (EBIT) và dòng tiền sẽ giúp ngân hàng đánh giá đúng thực lực tài chính của SME, đặc biệt là các doanh nghiệp thiên về hoạt động lưu động thay vì đầu tư nhiều vào các tài sản cố định.

Bên cạnh đó, quỹ bảo lãnh tín dụng đang được Nghị quyết 68 xác lập một vai trò quan trọng trong việc nâng cao mức tín dụng của doanh nghiệp khi vay vốn và sẵn sàng chia sẻ tổn thất trong trường hợp doanh nghiệp không trả được nợ. Điều này trực tiếp giúp các ngân hàng nâng hạn mức tín chấp lên 2-3 lần nhưng vẫn đảm bảo hệ số rủi ro tài sản (RWA) duy trì ở mức thấp theo chuẩn Basel II trong việc tính hệ số an toàn vốn (CAR).

Trong khi đó, mức phí bảo lãnh thường nhỏ hơn 1% năm, thấp hơn nhiều so với chi phí lập hồ sơ thế chấp và xử lý tài sản, được xem như một dạng bảo hiểm tín dụng kinh tế cho doanh nghiệp. So với các mô hình tài trợ truyền thống, định hướng giải pháp tín dụng này cho SME chia sẻ trách nhiệm giữa ngân hàng, quỹ bảo lãnh và chính doanh nghiệp vay vốn, đồng thời là một “củ cà rốt” phù hợp để khuyến khích xu hướng minh bạch hóa tài chính của các doanh nghiệp.

Ngoài ra, việc tích hợp API hoàn toàn giữa ngân hàng, Cục Thuế và CIC đã giúp rút ngắn thời gian xác minh thông tin doanh nghiệp từ 24 giờ xuống chỉ còn tính bằng phút, cho thấy một bước tiến đột phá trong hiệu quả vận hành. Cùng với đó, chương trình Tín dụng xanh do Ngân hàng Nhà nước (NHNN) khởi xướng đang cung cấp ưu đãi lãi suất cho các SME đáp ứng tiêu chuẩn ESG. Mô hình hợp tác này giúp ba bên đều cùng có lợi: trong khi các ngân hàng vẫn duy trì các tiêu chuẩn Basel về tài sản rủi ro thấp thì doanh nghiệp lại giảm được chi phí vốn, và Việt Nam tiến gần hơn đến mục tiêu phát thải ròng bằng 0 trước năm 2050.

Đòi hỏi một nền tảng công nghệ mạnh để thực hiện AI Scoring

Để hiểu rõ hơn sản phẩm cho vay tín chấp SME mà các bên phối hợp triển khai thì chúng ta sẽ cùng phân tích về cơ sở hoạt động của các mô hình xếp hạng tín nhiệm tự động. AI Scoring không mới vì đã từng được ứng dụng rất thành công cho mảng tín dụng tiêu dùng tín chấp trước đây. Các cá nhân chỉ cần cung cấp các thông tin cá nhân, thông tin việc làm và hoàn cảnh gia đình là đã có thể được xét duyệt cho vay. Giờ đây công nghệ thẩm định và phê duyệt tự động này cũng đã được triển khai cho doanh nghiệp, tuy nhiên sẽ cần sự hỗ trợ rất chặt chẽ.

Theo số liệu do Misa công bố, nền tảng MISA Leding đã cấp hạn mức tín dụng cho 5.000 doanh nghiệp, với 25.000 tỉ đồng được giải ngân, đáng chú ý là thời gian đăng ký để xét duyệt hồ sơ tín dụng là năm phút và nhận kết quả phê duyệt chỉ trong vòng một ngày. Hệ thống đánh giá này sử dụng hơn 50 biến tài chính và 20 biến hành vi, bao gồm các chỉ số như tần suất thấu chi (OD), tỷ lệ sử dụng hóa đơn điện tử, mật độ chỉnh sửa bút toán kế toán. Nhờ khả năng thẩm định tức thì, chi phí vận hành của mảng cho vay này sẽ rất thấp so với phương thức cho vay truyền thống SME, vốn tốn rất nhiều sức người để thẩm định và kiểm soát khoản vay. Khoản tiết kiệm chi phí này chính là cơ sở để các ngân hàng có thể giảm lãi suất hợp lý hơn cho các doanh nghiệp tham gia chương trình.

Để đạt được mức tín chấp cao và lãi suất thấp, doanh nghiệp cần sẵn sàng từ bỏ một số lợi ích ngắn hạn quen thuộc. Thứ nhất là minh bạch thuế - kế toán khi sử dụng 100% hóa đơn điện tử, cập nhật sổ cái trong vòng tối đa bảy ngày, kê khai thuế VAT đúng hạn, vì chỉ một lần trễ hạn có thể khiến doanh nghiệp bị giảm mức tín nhiệm, từ đó phải chịu mức lãi suất cao hơn. Thứ hai là tối ưu vòng quay vốn, duy trì số ngày phải thu ở mức thấp, quản lý khoản phải trả hiệu quả đồng thời duy trì hệ số khả năng trả nợ ở mức cao. Thứ ba, doanh nghiệp cần chấp nhận kết nối dữ liệu với bên thứ ba qua API, từ thuế, bảo hiểm xã hội, đến điểm bán hàng (POS), nghĩa là đánh đổi sự minh bạch về doanh thu để đổi lấy điểm tin cậy.

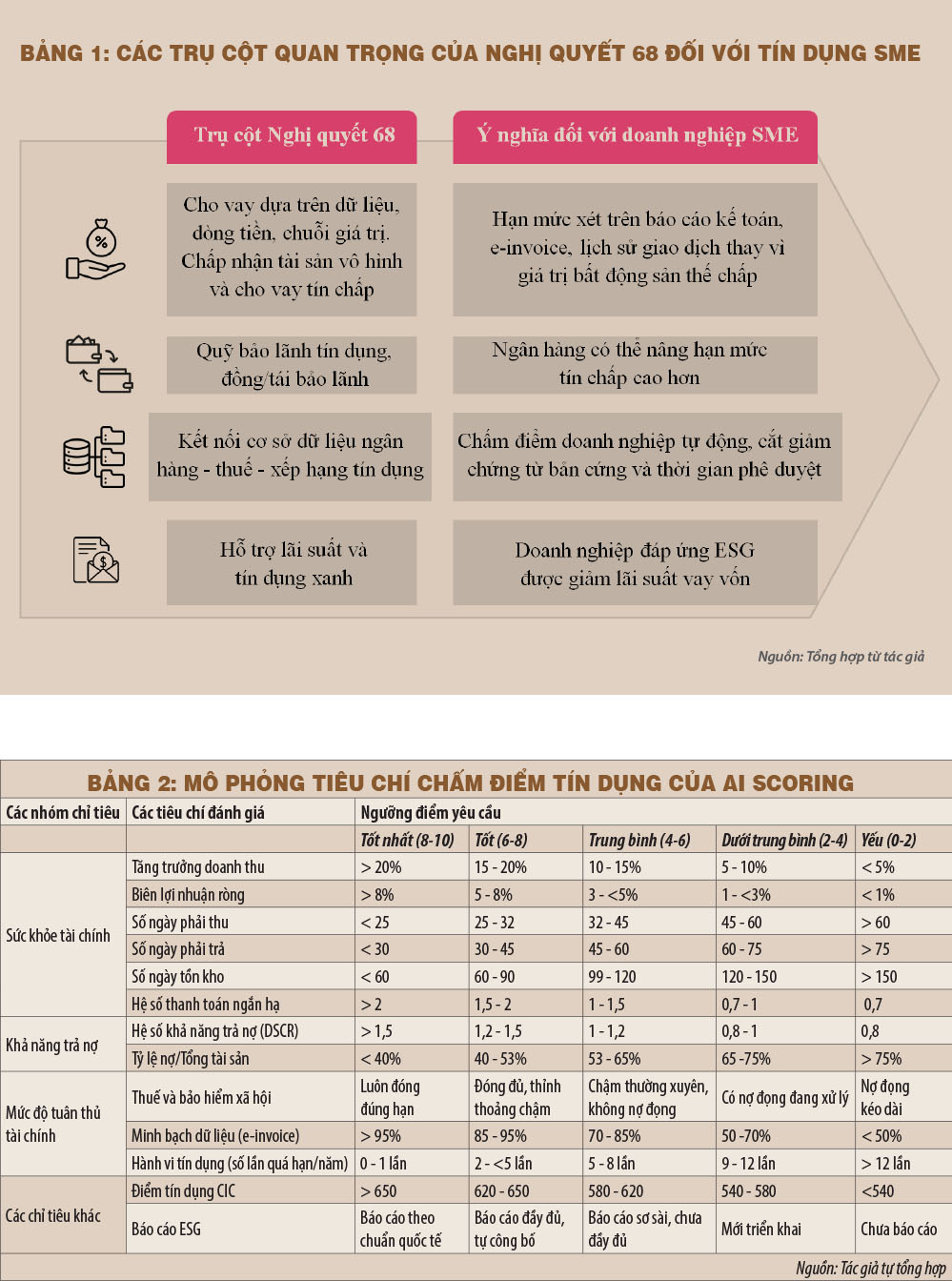

Bảng 2 sẽ trình bày các tiêu chí chẩm điểm tín dụng mô phỏng của hệ thống AI Scoring. Các tiêu chí đều xoay quanh việc đo lường mức sức khỏe tài chính (tăng trưởng doanh thu, biên lợi nhuận, số ngày tồn kho, số ngày phải thu, hệ số thanh toán ngắn hạn), mức độ minh bạch tài chính (tỷ lệ doanh thu thực hiện qua me-invoice), khả năng trả nợ (hệ số DSCR và tỷ lệ nợ/TTS), mức độ tuân thủ tài chính (kê khai VAT đúng hạn, đóng bảo hiểm xã hội đúng hạn)... từ đó giúp đánh giá một cách tổng thể về mức tín nhiệm về tài chính của doanh nghiệp. Mỗi tiêu chí sẽ có một khung chấm điểm nhất định, giúp đánh giá mức điểm đạt được của doanh nghiệp cho từng tiêu chí.

Việc hiểu được các tiêu chí đánh giá trong mô hình tín dụng của các ngân hàng sẽ có một ý nghĩa rất quan trọng để giúp các doanh nghiệp SME cải thiện hiệu quả quản lý tài chính. Các tiêu chí có yếu tố định lượng này có thể trở thành mục tiêu đo lường mức cải thiện minh bạch tài chính của các doanh nghiệp SME để giúp họ xây dựng kế hoạch cải thiện theo thời gian. Khi các thông số được đo lường trực tiếp thì doanh nghiệp có thể liên tục theo dõi mức điểm minh bạch của mình để cải thiện và mỗi sự cải thiện tài chính đều đi kèm với những khoản tiết kiệm về chi phí vay cho doanh nghiệp.

(*) CFA

(**) UEL

(**) UEL

Lê Hoài Ân (*) - Võ Nhật Anh (**)

Nguồn Saigon Times : https://thesaigontimes.vn/nghi-quyet-68-giup-khai-thong-tin-dung-tin-chap-cho-sme/

Tin khác

Chắp cánh cho kinh tế tư nhân

4 giờ trước

Chủ tịch Quảng Nam: Sáp nhập với Đà Nẵng sẽ có nhiều chính sách đặc thù cho DN

6 giờ trước

Giá vàng hôm nay 27/6/2025: Giá vàng có khả năng lùi về mốc 2.900 USD/ounce? Tâm lý đầu tư mới đang chi phối thị trường kim loại quý

5 giờ trước

Dòng vốn tín dụng được hướng vào phân khúc nhà ở giá rẻ

8 giờ trước

Inter Milan bất bại tại vòng bảng FIFA Club World Cup

3 giờ trước

TP. Hồ Chí Minh: Giải ngân gần 350 nghìn tỷ đồng vốn tín dụng ưu đãi lãi suất

10 giờ trước