Nghìn tỷ đồng 'đổi chủ' và cuộc đại cải tổ dàn lãnh đạo nhà băng

Tại Ngân hàng Thương mại Cổ phần Hàng Hải Việt Nam (MSB), diễn biến đáng chú ý nhất là sự thoái vốn toàn bộ của Công ty TNHH MTV - Tổng công ty Bảo đảm an toàn hàng hải Việt Nam (VMSA). Sau khi bán hơn 984.000 cổ phiếu thông qua giao dịch khớp lệnh từ ngày 19 đến 22/5/2026, đơn vị này chính thức không còn là cổ đông tại ngân hàng.

Ở chiều ngược lại, Công ty cổ phần ROX Living đã đăng ký mua vào 100 triệu cổ phiếu MSB trong khoảng thời gian từ ngày 29/5 đến 8/6/2026. Nếu giao dịch thành công với giá trị ước tính khoảng 1.500 tỷ đồng, ROX Living sẽ nâng tỷ lệ sở hữu từ 0,988% lên khoảng 4,2% vốn điều lệ.

ACB công bố thông tin công bố vào ngày 29/5/2026.

ACB công bố thông tin công bố vào ngày 18/5/2026.

Cơ cấu cổ đông của MSB cũng ghi nhận sự xuất hiện của cổ đông ngoại mới là quỹ Vietnam Enterprise Investments Limited (VEIL) thuộc Dragon Capital với tỷ lệ sở hữu 1,06%. Trong khi đó, một số pháp nhân khác lại có động thái giảm tỷ trọng sở hữu như Công ty TNHH Thành phố Công nghệ Xanh Hà Nội giảm xuống còn 3,91% và Công ty cổ phần Sapphire Invest giảm xuống còn 3,17%.

Danh sách các cổ đông nắm giữ trên 1% vốn tại MSB hiện nay vẫn duy trì những cái tên như Tập đoàn Bưu chính Viễn thông Việt Nam, Công ty cổ phần Đầu tư Ricohomes, Công ty TNHH Khu nghỉ dưỡng Bãi Dài cùng nhiều tổ chức kinh tế khác.

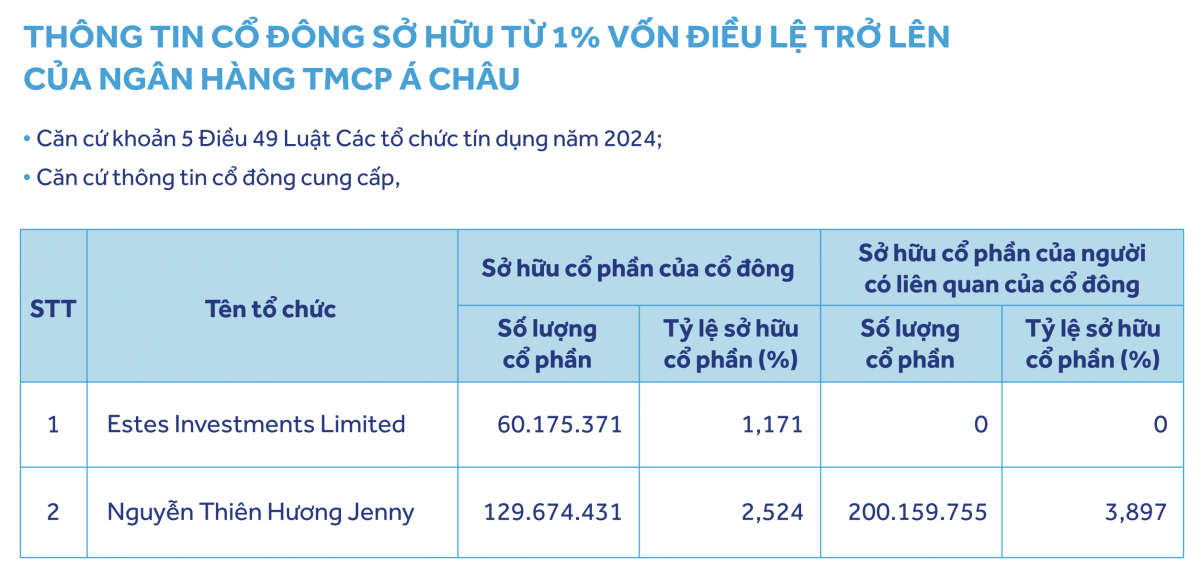

Tình hình tại Ngân hàng Thương mại Cổ phần Á Châu (ACB) cũng sôi động không kém với những chuyển dịch trong nhóm cổ đông liên quan đến Công ty cổ phần Âu Lạc. Dù Công ty cổ phần ICON đã bán toàn bộ gần 8,4 triệu cổ phiếu, nhưng vị thế của nhóm này vẫn được củng cố khi Chủ tịch Ngô Thu Thúy và bà Nguyễn Thiên Hương Jenny liên tục mua vào.

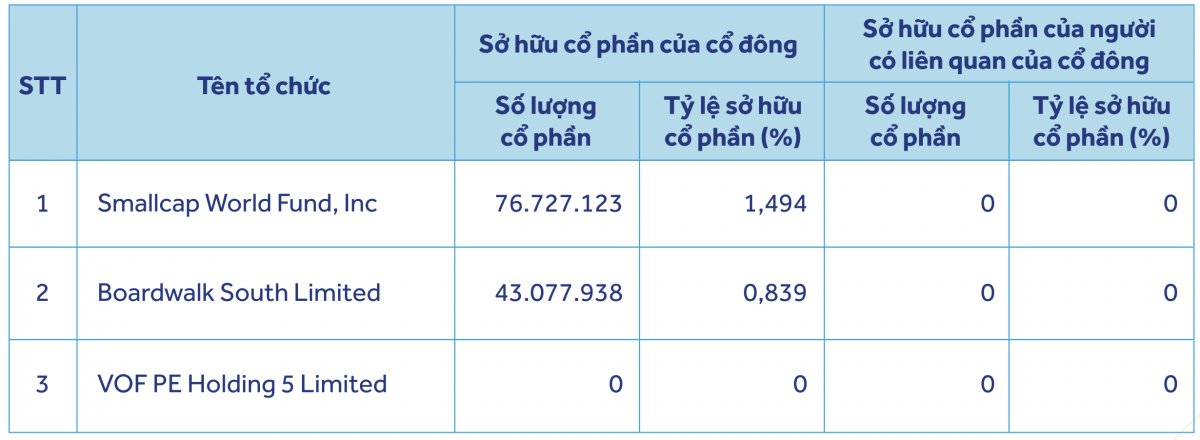

Hiện nhóm cổ đông Âu Lạc nắm giữ khoảng 6,02% vốn điều lệ ACB. Ngược lại, khối ngoại lại có xu hướng rút bớt vốn khi các quỹ như Smallcap World Fund, Boardwalk South Limited và VOF PE Holding 5 Limited đồng loạt giảm tỷ lệ sở hữu hoặc thoái toàn bộ vốn.

Tại Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam (VIB), Công ty Cổ phần Unicap cũng vừa hoàn tất chi hơn 500 tỷ đồng để mua gần 31,8 triệu cổ phiếu. Giao dịch này nâng tỷ lệ sở hữu của Unicap lên mức 4,393% và đưa tổng tỷ lệ sở hữu của cả nhóm cổ đông liên quan lên mức 8,403% vốn điều lệ.

Không chỉ ngân hàng lớn mà cả các nhà băng nhỏ cũng đang ghi nhận hàng loạt biến động tại các “ghế nóng”.

Song song với những thay đổi về vốn, làn sóng kiện toàn nhân sự cũng diễn ra dồn dập tại nhiều nhà băng. Eximbank là tâm điểm của sự chú ý khi ghi nhận sự rời đi của 4 Phó Tổng giám đốc chỉ trong chưa đầy một tháng, bao gồm các ông Đào Hồng Châu, Nguyễn Hồ Hoàng Vũ, Nguyễn Hướng Minh và mới nhất là ông Phạm Quang Dũng. Để ổn định bộ máy, ngân hàng này dự kiến tổ chức Đại hội đồng cổ đông bất thường vào ngày 24/7/2026 nhằm bầu bổ sung thành viên Hội đồng quản trị và Ban kiểm soát cho nhiệm kỳ mới.

Nhiều ngân hàng khác lại chọn phương án bổ sung nhân lực để thúc đẩy chiến lược số hóa. OCB đã bổ nhiệm ông Chris Shayan, một chuyên gia dày dạn kinh nghiệm về AI và công nghệ ngân hàng, vào vị trí quyền Tổng Giám đốc. SeABank cũng tăng cường đội ngũ lãnh đạo bằng việc bổ nhiệm ông Vo Long Nhi làm Phó Tổng giám đốc ngay sau khi được nới tỷ lệ sở hữu nước ngoài tối đa lên 30%.

Tại Sacombank, ban điều hành đón nhận những gương mặt mới từ LPBank là ông Lưu Danh Đức và ông Nguyễn Hoàng Hải, đồng thời bổ sung chuyên gia quản trị rủi ro Nguyễn Thanh Hiệp. KienlongBank cũng kiện toàn đội ngũ với 3 tân Phó Tổng giám đốc nhằm đẩy mạnh mục tiêu chuyển đổi số. Trong khi đó, các ngân hàng như SHB, VIB và MSB cũng có những điều chỉnh tương ứng ở các vị trí Phó Tổng giám đốc hoặc thành viên Hội đồng quản trị để tối ưu hóa nguồn lực điều hành.

Dưới góc nhìn của các chuyên gia từ VPBankS, dù ngành ngân hàng đang đối mặt với áp lực thanh khoản và nợ xấu có xu hướng tăng, nhưng định giá cổ phiếu ngành vẫn ở mức hấp dẫn cho tầm nhìn dài hạn. Chỉ số P/B toàn ngành hiện đang giao dịch quanh mức 1,4 lần, thấp hơn so với mức trung bình 5 năm là 1,5 lần. Đây được xem là vùng giá phù hợp để các nhà đầu tư tích lũy cổ phiếu, đón đầu giai đoạn tăng trưởng kinh tế 2026-2030.

Dự báo về biên lãi ròng (NIM) cho thấy sự phân hóa rõ rệt. Nhóm ngân hàng quốc doanh có lợi thế cải thiện NIM nhờ chi phí vốn thấp, trong khi các ngân hàng thương mại cổ phần có thể chịu áp lực cạnh tranh lãi suất cho vay để duy trì tăng trưởng tín dụng.

Tuy nhiên, việc củng cố cơ cấu cổ đông chiến lược và xây dựng đội ngũ lãnh đạo tài năng được kỳ vọng sẽ giúp các nhà băng vượt qua thách thức vĩ mô và tạo ra những đột phá trong giai đoạn phát triển tiếp theo.

Thanh Hoa

Nguồn Vnbusiness : https://vnbusiness.vn/nghin-ty-dong-doi-chu-va-cuoc-dai-cai-to-dan-lanh-dao-nha-bang.html

Tin khác

Khối ngoại trở lại mua ròng mạnh FPT, giải ngân hơn 480 tỷ đồng

2 giờ trước

Khối ngoại tiếp tục giao dịch thận trọng, áp lực bán ròng mạnh ở cổ phiếu tài chính

một ngày trước

Cổ phiếu 'trụ' bị bán tháo, VN-Index chịu sức ép

2 giờ trước

Cổ phiếu ngân hàng, năng lượng kéo thị trường giảm mạnh

5 giờ trước

Chứng khoán ngày 2/6: VN-Index mất gần 18 điểm, áp lực bán lan rộng ở nhóm ngân hàng và năng lượng

5 giờ trước

Cổ phiếu MSB giảm sàn sau nhịp tăng nóng: Nhà đầu tư thận trọng với áp lực nợ xấu?

một ngày trước