Nguồn cung BĐS nhà ở quý 1 tăng gấp 3 so với cùng kỳ năm ngoái

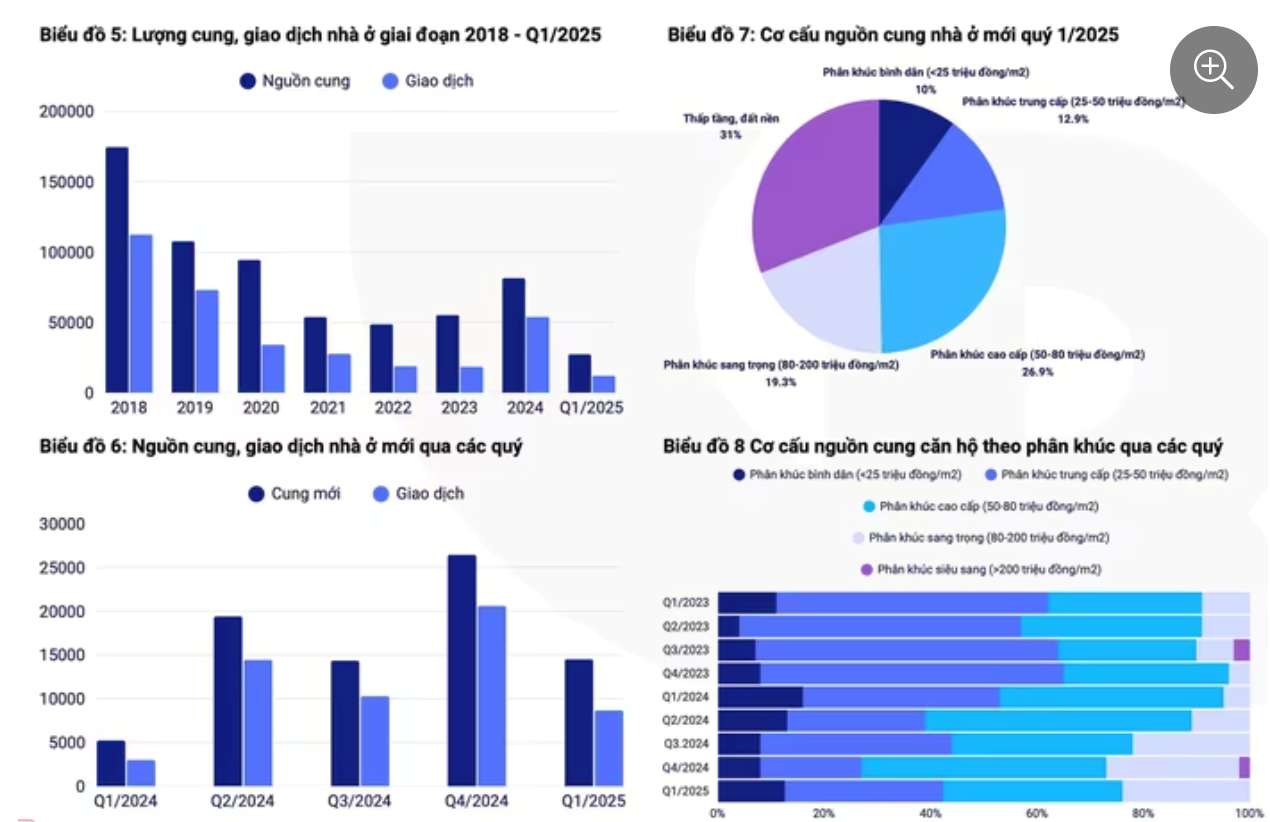

Theo báo cáo thị trường bất động sản Việt Nam quý 1/2025 với chủ đề “Kích hoạt chu kỳ mới”, Hội Môi giới bất động sản Việt Nam (VARS) cho hay trong quý 1/2025 nguồn cung toàn thị trường bất động sản nhà ở Việt Nam đạt 27.000 sản phẩm, tăng 33% so với cùng kỳ năm 2024; trong đó, có 14.500 sản phẩm chào bán mới.

Tuy con số này chỉ bằng khoảng 1/2 quý trước nhưng vẫn tăng gấp 3 so với quý 1/2024, còn lại là hàng tồn tiếp tục chào bán.

Nguồn cung bất động sản nhà ở vẫn tiếp tục đà tăng trưởng tích cực, khi số lượng dự án nhà ở phê duyệt mới đang được cải thiện, với mức tăng đạt 18% trong năm 2024.

Các chuyên gia cho rằng, nhờ nỗ lực tháo gỡ vướng mắc pháp lý của cơ quan quản lý nhà nước, hàng trăm dự án bất động sản đã tái khởi động và đẩy nhanh tiến độ triển khai, sớm ra hàng nhằm đón đầu sự phục hồi của thị trường.

Bà Phạm Miền - Phó viện trưởng Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam nhận định, các dự án mở bán nhà ở trong quý 1 nhìn chung đều được hấp thụ tốt, nhờ nhu cầu ở thực vẫn trong xu hướng tăng. Ngoài ra, tâm lý của nhà đầu tư lạc quan hơn về kỳ vọng tăng giá trong trung - dài hạn nhờ động lực tăng trưởng kinh tế và hệ thống hạ tầng giao thông phát triển.

Thị trường bất động sản có tín hiệu khởi sắc

Đáng chú ý, tín hiệu “nới lỏng” tiền tệ của Ngân hàng Nhà nước, với chỉ đạo định hướng duy trì mặt bằng lãi suất ở mức thấp của Chính phủ, góp phần kích thích nhu cầu bất động sản không chỉ ở nhóm người mua để ở mà còn từ các nhà đầu tư cá nhân trong bối cảnh lĩnh vực này vẫn là kênh đầu tư tiềm năng sinh lời tốt, có khả năng tích trữ tài sản lâu dài được ưa chuộng.

Tỷ lệ hấp thụ chung của toàn thị trường đạt mức 45%, tương đương với 12.273 giao dịch, bằng 50% của quý trước đó nhưng lại gấp đôi so cùng kỳ năm trước. Như vậy, tỷ lệ hấp thụ tăng 15% so với cùng kỳ năm trước. Tốc độ hấp thụ ở mức ổn định trong bối cảnh nguồn cung được cải thiện và mặt bằng giá chưa có nhiều điều chỉnh.

Bà Miền cũng dẫn chứng, tỷ lệ hấp thụ các dự án mới mở bán vẫn rất tích cực, đạt khoảng 60%, đặc biệt tại các tỉnh, thành có thông tin cụ thể về quy hoạch, hạ tầng và có dự án mới như Hà Nội, TP.HCM, Hà Nam, Hải Phòng, Bắc Giang, Đà Nẵng, Thanh Hóa, Thái Nguyên. Đây cũng là những khu vực đang thu hút dòng tiền từ nhà đầu tư Hà Nội.

Trên thị trường, phân khúc căn hộ vẫn chiếm ưu thế tiếp tục dẫn dắt và đóng góp tới 72% lượng giao dịch. Tuy nhiên, tỷ lệ hấp thụ có xu hướng chậm lại do nguồn cung vẫn được đóng góp chủ yếu từ các dự án ở khu vực Hà Nội trong khi sức cầu tại Hà Nội đang trong giai đoạn điều chỉnh sau thời kỳ tăng trưởng “nóng”.

Tại các dự án thấp tầng mở bán mới, tỷ lệ hấp thụ đạt khoảng 52%. Một số dự án có giá bán cao vẫn thu hút nhu cầu mua nhà để ở của giới “tinh hoa” và nhu cầu đầu tư của các khách hàng có mong muốn trú ẩn tài sản dài hạn trước các thông tin ấn định về việc triển khai hạ tầng mới. Điều này cũng góp phần giúp các dự án ở khu vực lân cận được hưởng lợi.

Nguồn cung nhà ở quý 1/2025 tăng gấp 3 so với cùng kỳ năm ngoái

Với thị trường thứ cấp, giao dịch và giá sản phẩm thấp tầng, đất nền cũng ghi nhận tăng mạnh. Nhất là khu vực vùng ven Hà Nội, nhờ hưởng lợi từ hàng loạt các dự án mới triển khai có giá bán cao. Thậm chí nhiều căn biệt thự, nhà liền kề bỏ hoang nhiều năm được rao bán với mức giá tăng tới 30%, thậm chí gấp đôi so với năm 2023.

Tuy nhiên, thực tế lượng giao dịch và mức giá giao dịch chỉ ghi nhận tăng tại các lô đất có giá trị đầu tư hợp lý, thường ở mức dưới 2 tỉ đồng, có pháp lý đảm bảo tại khu vực có hạ tầng đang triển khai thực tế hoặc sản phẩm thấp tầng trong các dự án đại đô thị quanh khu vực đã được đầu tư về hạ tầng và có đầy đủ dịch vụ tiện ích.

Đáng chú ý, bà Miền cho biết thị trường cũng ghi nhận có sự chuyển dịch với làn sóng “nam tiến” của cả lực lượng môi giới bán hàng, lẫn khách hàng và nhà đầu tư nhằm đón đầu làn sóng đầu tư từ hàng loạt dự án quy mô đa dạng ở khu vực miền Nam đã và dự kiến ra mắt trong thời gian tới.

Cũng theo VARS, 53% nguồn cung bất động sản nhà ở mở bán được đóng góp bởi các dự án tại miền Bắc, giảm 7% so với thống kê của cả năm 2024.

Tỷ trọng đóng góp của khu vực miền Nam cũng có xu hướng cải thiện, đạt 35%, tăng hơn 11% so với thống kê của cả năm 2024 nhờ có nhiều dự án ra hàng hơn cũng như thêm các dự án triển khai trở lại sau khi được tháo gỡ, vướng mắc và xác nhận xu hướng phục hồi của thị trường.

Ở phân khúc được cả xã hội quan tâm là nhà ở xã hội cũng có nhiều tín hiệu tích cực. Quy mô dự án nhà ở xã hội đã hoàn thành và được cấp phép, khởi công xây dựng năm 2024 tăng lần lượt 46% và 13,4% so với năm 2023, nhất là tại các thành phố có nhu cầu về nhà ở lớn như Hà Nội, TP.HCM, Hải Phòng. Chuyển động tích cực này nhờ hàng loạt động thái sát sao của các cấp, ngành.

Lam Thanh

Nguồn Một Thế Giới : https://1thegioi.vn/nguon-cung-bds-nha-o-quy-1-tang-gap-3-so-voi-cung-ky-nam-ngoai-231488.html

Tin khác

Báo động mất cân đối cơ cấu nguồn cung nhà ở

16 giờ trước

Chuyên gia CBRE: Cẩn trọng khi đầu tư bất động sản 'đón đầu' quy hoạch

14 giờ trước

Bất động sản quý II/2025: Sẵn sàng cho cú huých nguồn cung

18 giờ trước

Thị trường BĐS quý 1/2025 phục hồi không đồng đều, người mua vẫn cần thận trọng

10 giờ trước

Hạn chế nguồn cung nhà ở tại TP. Hồ Chí Minh

16 giờ trước

Những dự án nhà ở xã hội đang được triển khai tại Long Biên, Hà Nội năm 2025

17 giờ trước