Nguồn vốn quốc tế: Đòn bẩy cho chuyển dịch năng lượng Việt Nam

Quy hoạch Điện VIII được Chính phủ phê duyệt đã mở ra một lộ trình phát triển hệ thống điện quốc gia theo hướng hiện đại, xanh và bền vững. Kế hoạch này không chỉ tập trung vào phát triển nguồn điện và lưới điện truyền tải từ cấp điện áp 220 kV trở lên, mà còn bao quát cả các ngành công nghiệp năng lượng tái tạo, năng lượng mới và những dịch vụ liên quan. Với khung thời gian từ năm 2021 đến 2030 và tầm nhìn đến năm 2050, Quy hoạch Điện VIII đặt ra những mục tiêu đầy tham vọng cho tiến trình chuyển đổi năng lượng của Việt Nam.

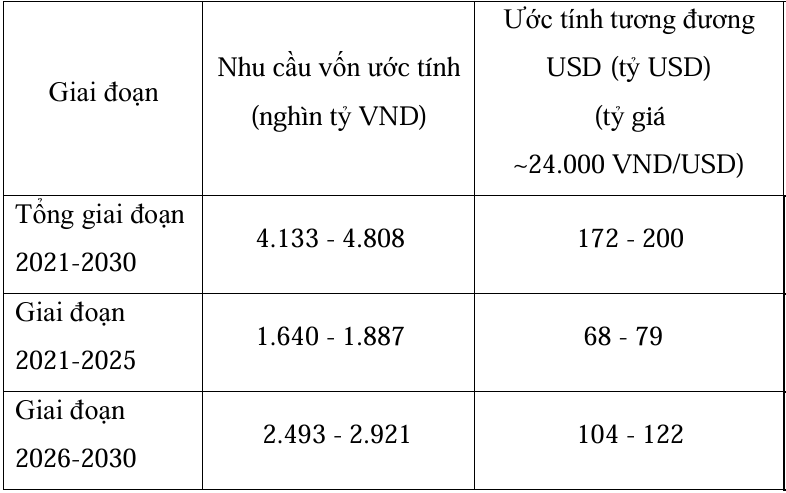

Để hiện thực hóa những mục tiêu về phát triển năng lượng, nhu cầu vốn đầu tư cho ngành năng lượng trong giai đoạn 2021-2030 là cực kỳ lớn, ước tính khoảng 4.133 - 4.808 nghìn tỷ đồng (tương đương 170-200 tỷ USD).

Theo đó, điện thương phẩm dự kiến sẽ đạt khoảng 500,4 - 557,8 tỷ kWh vào năm 2030, và tăng vọt lên 1.237,7 - 1.375,1 tỷ kWh vào năm 2050. Điện sản xuất và nhập khẩu cũng được tính toán đạt 560,4 - 624,6 tỷ kWh vào năm 2030 và lên tới hơn 1.500 tỷ kWh vào giữa thế kỷ này. Để đáp ứng nhu cầu đó, công suất cực đại của hệ thống điện phải đạt gần 100.000 MW vào năm 2030 và tiếp tục mở rộng lên trên 200.000 MW vào năm 2050.

Một trong những điểm nhấn của Quy hoạch Điện VIII là phát triển mạnh mẽ năng lượng tái tạo. Mục tiêu đặt ra là đến năm 2030, khoảng 50% trụ sở công sở và nhà dân sẽ sử dụng điện mặt trời mái nhà theo hình thức tự sản, tự tiêu. Tỷ trọng năng lượng tái tạo trong cơ cấu điện quốc gia (không tính thủy điện lớn) dự kiến chiếm 28-36% vào năm 2030 và tăng lên mức 74-75% vào năm 2050. Điều này phản ánh sự bứt phá so với tỷ lệ 27% vào năm 2010 và hơn 48% vào năm 2022, trong đó điện gió và điện mặt trời đóng góp quan trọng. Cùng với đó, Việt Nam hướng đến xây dựng lưới điện thông minh, đủ khả năng tích hợp và vận hành an toàn các nguồn năng lượng tái tạo quy mô lớn, đồng thời hình thành hai trung tâm công nghiệp và dịch vụ năng lượng tái tạo liên vùng trước năm 2030.

Không chỉ phục vụ nhu cầu trong nước, Quy hoạch Điện VIII còn tính đến khả năng xuất khẩu 5.000 - 10.000 MW điện vào năm 2035, tùy thuộc nhu cầu thị trường và hiệu quả kinh tế, nhưng vẫn đảm bảo an ninh năng lượng quốc gia.

Để hiện thực hóa những mục tiêu lớn này, nhu cầu vốn đầu tư cho ngành năng lượng trong giai đoạn 2021-2030 là cực kỳ lớn, ước tính khoảng 4.133 - 4.808 nghìn tỷ đồng (tương đương 170-200 tỷ USD). Trong đó, giai đoạn 2021-2025 cần 1.640 - 1.887 nghìn tỷ đồng, còn giai đoạn 2026-2030 cần tới 2.493 - 2.921 nghìn tỷ đồng. Khoản vốn khổng lồ này bao trùm toàn bộ chuỗi giá trị năng lượng: từ thăm dò, khai thác, sản xuất, tồn trữ, phân phối cho đến tiêu thụ.

Tuy nhiên, con số đầu tư trên vượt xa khả năng ngân sách nhà nước có thể đáp ứng. Do đó, bài toán tài chính cho chuyển dịch năng lượng đòi hỏi một cách tiếp cận đa chiều, với sự tham gia mạnh mẽ của khu vực tư nhân trong nước và quốc tế, cùng với việc phát triển các công cụ tài chính sáng tạo. Thành công của Quy hoạch Điện VIII, và rộng hơn là sự chuyển đổi năng lượng của Việt Nam, phụ thuộc quyết định vào khả năng huy động, điều phối hiệu quả các dòng vốn đa dạng này.

Theo các chuyên gia nếu cơ chế, chính sách rõ ràng, mang tính chắc chắn và lâu dài sẽ thu hút thêm nguồn vốn đầu tư trong lĩnh vực năng lượng sạch, từ đó có thể duy trì thị trường phát triển trong dài hạn nhằm đáp ứng nhu cầu điện cũng như mục tiêu phát triển kinh tế bền vững cho Việt Nam.

Có thể nói, “kỷ nguyên mới” không chỉ được định nghĩa bởi sự thay đổi về loại hình nguồn điện, mà còn bởi sự chuyển đổi căn bản trong tư duy và cấu trúc tài chính năng lượng.

Nguồn lực tài chính trong nước cho đầu tư năng lượng

Theo TS. Nguyễn Anh Tuấn (Ngân hàng Phát triển Việt Nam – VDB), trong tham luận tại Diễn đàn khoa học với chủ đề “Đầu tư phát triển năng lượng hướng tới mục tiêu tăng trưởng kinh tế cao và bền vững”, Việt Nam hiện có nhiều kênh huy động vốn quan trọng cho tiến trình chuyển dịch năng lượng, từ ngân sách nhà nước, hệ thống ngân hàng, thị trường vốn, đến khu vực tư nhân và các quỹ đầu tư.

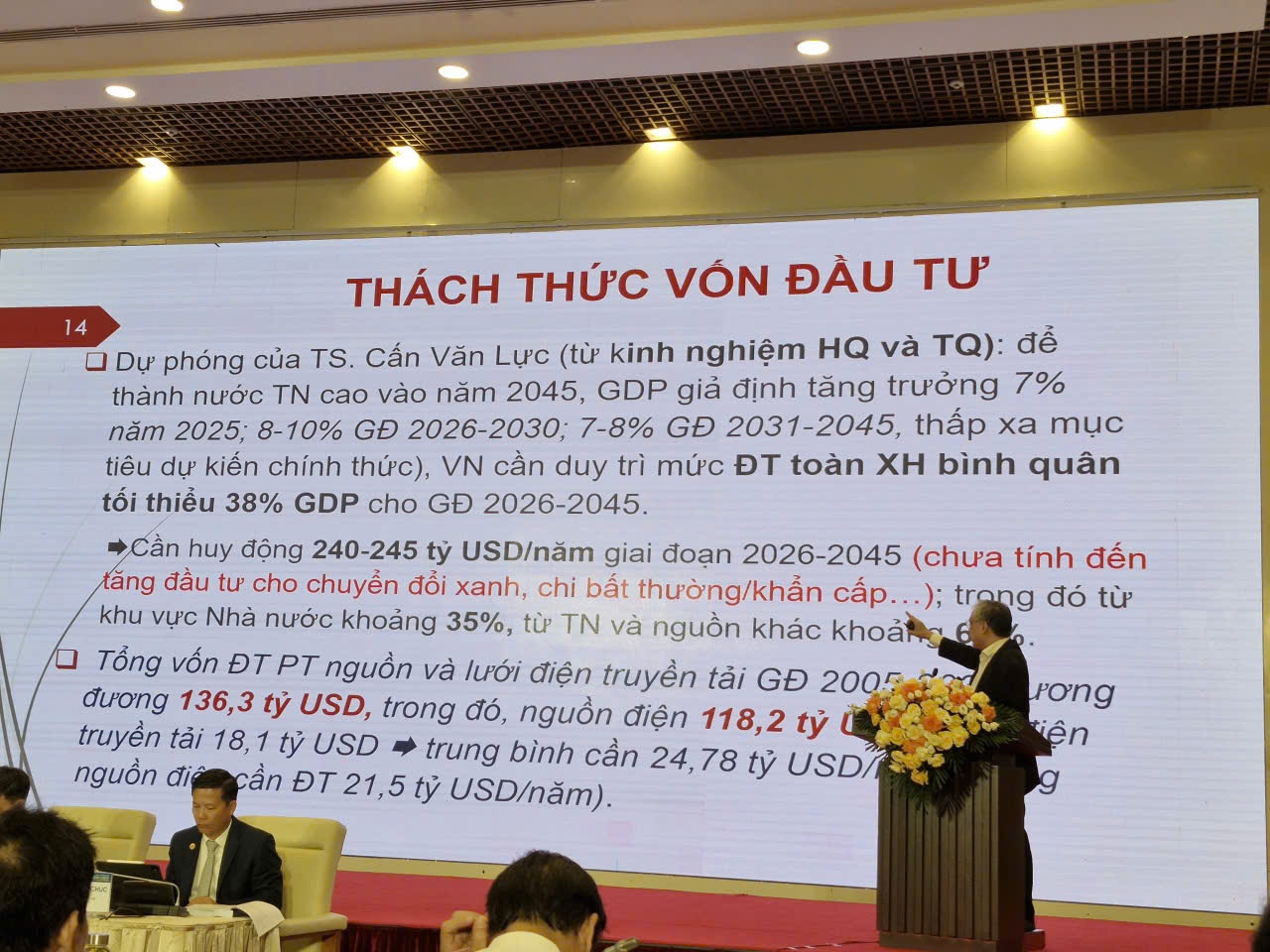

Trước hết, ngân sách nhà nước vẫn giữ vai trò “vốn mồi” cho phát triển hạ tầng năng lượng, đặc biệt là hệ thống truyền tải điện. Quy hoạch Điện VIII dự tính sẽ dành khoảng 34,5 tỷ USD trong tổng vốn 165,7 tỷ USD để phát triển lưới điện. Thế nhưng, giai đoạn 2011-2020, EVN và EVNNPT chỉ huy động được khoảng 1 tỷ USD/năm, thấp hơn rất nhiều so với nhu cầu 3,45 tỷ USD/năm. Tình trạng chậm giải ngân và kém hiệu quả trong đầu tư công đã trở thành một “nút thắt cổ chai”. Nếu không cải thiện, sự hạn chế của lưới điện sẽ khiến công suất từ các dự án năng lượng tái tạo không thể được huy động đầy đủ, ảnh hưởng đến lợi nhuận doanh nghiệp và làm suy giảm động lực của các nhà đầu tư tư nhân.

Cùng với đó, hệ thống tín dụng ngân hàng đang là kênh tài trợ chủ lực cho nền kinh tế, chiếm hơn 50% tổng nhu cầu vốn. Đáng chú ý, dư nợ tín dụng xanh đến tháng 6/2022 đã đạt 474 nghìn tỷ đồng, trong đó năng lượng tái tạo chiếm gần một nửa. Một số ngân hàng thương mại như TPBank hay SHB đã tiên phong triển khai sản phẩm tín dụng xanh: giảm lãi suất tới 2%, cho vay tới 70% vốn đầu tư điện mặt trời mái nhà. Theo TS. Tuấn, các ngân hàng trong nước không còn là “người cho vay thụ động” mà đã trở thành đối tác chiến lược, góp phần giảm thiểu rủi ro và thúc đẩy tiến độ triển khai dự án.

Nhu cầu vốn đầu tư ngành năng lượng Việt Nam giai đoạn 2021-2030.

Ở một kênh khác, thị trường chứng khoán đang dần trở thành động lực huy động vốn dài hạn. Đến tháng 6/2025, vốn hóa thị trường đã đạt mức tương đương 51,4% GDP, mở ra cơ hội lớn nếu Việt Nam được FTSE Russell nâng hạng. Trong đó, trái phiếu xanh nổi lên như một công cụ quan trọng. Năm 2025, tổng giá trị phát hành đạt gần 6.900 tỷ đồng, tăng 171% so với năm trước. Đáng chú ý, HDBank đã phát hành thành công 3.000 tỷ đồng trái phiếu xanh để tài trợ các dự án năng lượng sạch. Nếu thị trường vốn được nâng hạng, sức hút của các công cụ tài chính xanh sẽ còn được nhân lên mạnh mẽ.

Khu vực tư nhân cũng đang khẳng định vai trò ngày càng lớn trong bức tranh năng lượng. Nhiều tập đoàn lớn như Trungnam Group, BIM Group, TTC, Vietracimex, TTVN Group, Dầu Tiếng hay EVN đã và đang đầu tư mạnh vào điện gió, điện mặt trời quy mô lớn. Tuy vậy, tiềm năng này vẫn chưa được khai thác tối đa, một phần do chính sách thiếu ổn định và chưa đủ tầm nhìn dài hạn. Theo các chuyên gia, để giữ chân và khuyến khích khu vực tư nhân, Chính phủ cần tạo dựng khung pháp lý minh bạch, dễ dự đoán, đảm bảo tính bền vững của dự án thay vì chỉ dựa vào ưu đãi ngắn hạn.

Ngoài ra, sự xuất hiện của các quỹ đầu tư trong nước cũng đang mang lại tín hiệu tích cực. Các quỹ như Dragon Capital, VinaCapital, SSIAM, VFM hay PVI AM ngày càng tham gia sâu hơn vào lĩnh vực năng lượng và hạ tầng. Một số quỹ thậm chí đã lập riêng quỹ năng lượng tái tạo, như quỹ đóng 100 triệu euro với lợi nhuận mục tiêu 15-20%/năm. Dù vậy, quy mô và mức độ tập trung của các quỹ trong nước vẫn còn khá khiêm tốn so với nhu cầu vốn khổng lồ của ngành năng lượng, mới chỉ ở giai đoạn khởi đầu.

Từ góc nhìn tổng thể, có thể thấy mỗi nguồn vốn đều có vai trò nhất định: ngân sách nhà nước giữ vai trò khởi động, ngân hàng thương mại cung cấp vốn chủ lực, thị trường chứng khoán và trái phiếu xanh mở ra triển vọng dài hạn, khu vực tư nhân tạo động lực tăng trưởng, còn các quỹ đầu tư góp phần bổ trợ. Sự phối hợp hài hòa giữa các nguồn lực này sẽ quyết định mức độ thành công của tiến trình chuyển dịch năng lượng tại Việt Nam trong những năm tới.

Nguồn vốn quốc tế cho đầu tư năng lượng tại Việt Nam

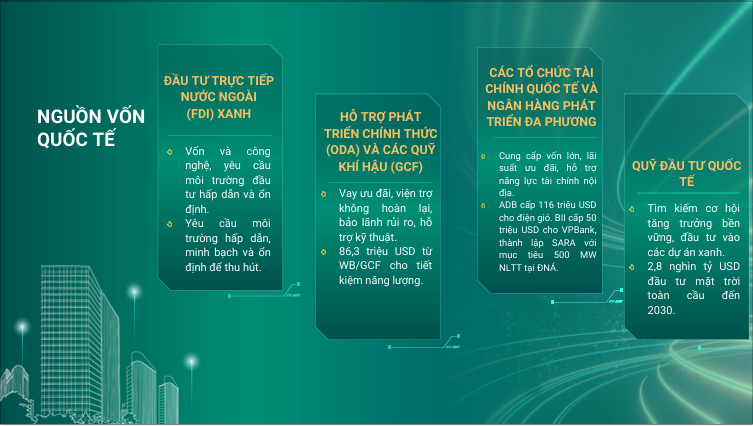

Bên cạnh các kênh tài chính trong nước, nguồn vốn quốc tế cũng giữ vai trò hết sức quan trọng trong tiến trình chuyển dịch năng lượng của Việt Nam. Đây không chỉ là dòng vốn bổ sung, mà còn mang đến công nghệ tiên tiến, chuẩn mực quản trị hiện đại và những cơ chế giảm thiểu rủi ro cho các dự án xanh.

Thách thức lớn nhất không nằm ở thiếu vốn, mà ở khả năng Việt Nam tạo dựng được môi trường đầu tư đủ hấp dẫn, minh bạch và giảm rủi ro để thu hút một phần đáng kể trong dòng vốn quốc tế.

Trước hết, đầu tư trực tiếp nước ngoài (FDI) xanh được xem là nguồn tài chính tuyệt đối thiết yếu để thúc đẩy phát triển bền vững. Loại hình vốn này không chỉ đem lại tiền tệ, mà còn đi kèm công nghệ hiện đại, kinh nghiệm quản lý quốc tế và sự tuân thủ các tiêu chuẩn môi trường, xã hội, quản trị (ESG). Tuy nhiên, yếu tố quyết định để thu hút FDI xanh quy mô lớn chính là sự ổn định và khả năng dự đoán trong chính sách. Chỉ cần những thay đổi thiếu nhất quán cũng có thể khiến dòng vốn này suy giảm, ảnh hưởng đến mục tiêu chuyển dịch năng lượng dài hạn của Việt Nam.

Một nguồn khác có vai trò đặc biệt là hỗ trợ phát triển chính thức (ODA) và các quỹ khí hậu quốc tế như Quỹ Khí hậu Xanh (GCF). ODA thường mang lại các khoản vay ưu đãi với lãi suất thấp, thời hạn dài và giai đoạn ân hạn rộng rãi; thậm chí một phần vốn còn ở dạng viện trợ không hoàn lại. Nhật Bản hiện là một trong những nhà tài trợ ODA lớn nhất cho Việt Nam. Đáng chú ý, năm 2021, Ngân hàng Thế giới và GCF đã cấp gói hỗ trợ 86,3 triệu USD, trong đó 11,3 triệu USD là viện trợ không hoàn lại và 75 triệu USD dưới dạng bảo lãnh rủi ro. Nhờ vậy, khu vực tư nhân được tiếp thêm năng lực, khung chính sách được cải thiện, và đặc biệt là dòng vốn thương mại được khuyến khích tham gia nhiều hơn. Chính vì thế, ODA và các quỹ khí hậu không chỉ mang tính tài trợ trực tiếp, mà còn đóng vai trò chất xúc tác giúp “mở khóa” các nguồn vốn tư nhân quy mô lớn hơn.

Song hành với đó, các tổ chức tài chính quốc tế (IFIs) và ngân hàng phát triển đa phương (MDBs) cũng là những đối tác không thể thiếu. ADB, chẳng hạn, đã cấp khoản vay xanh 116 triệu USD cho dự án điện gió tại Quảng Trị năm 2021; IFC và các định chế khác cũng ngày càng tham gia sâu hơn. Một ví dụ gần đây là Tổ chức Đầu tư Quốc tế Anh (BII) cung cấp khoản vay 50 triệu USD cho VPBank trong gói hợp vốn 350 triệu USD do SMBC điều phối. Khoản vay này được dành riêng cho các dự án liên quan đến khí hậu, đặc biệt là năng lượng tái tạo và hỗ trợ doanh nghiệp vừa và nhỏ. Ngoài ra, BII còn sáng lập nền tảng Sustainable Asia Renewable Assets (SARA) với mục tiêu phát triển 500 MW năng lượng tái tạo ở Đông Nam Á, trong đó Việt Nam là thị trường trọng điểm. Điểm đáng chú ý là những định chế quốc tế này không chỉ tài trợ trực tiếp các dự án lớn, mà còn giúp củng cố năng lực hệ thống tài chính trong nước thông qua chuyển vốn, đào tạo, và phát triển danh mục tín dụng xanh.

Các quỹ đầu tư quốc tế đang cho thấy sự quan tâm ngày càng lớn đối với thị trường năng lượng tái tạo Việt Nam. Bối cảnh toàn cầu dự báo đến năm 2030, đầu tư vào năng lượng mặt trời có thể đạt 2,8 nghìn tỷ USD - mức cao nhất trong các loại hình năng lượng tái tạo. Dòng vốn khổng lồ này đang tìm kiếm điểm đến mới, và Việt Nam với tiềm năng gió và mặt trời dồi dào, rõ ràng nằm trong tầm ngắm. Thách thức lớn nhất không nằm ở sự thiếu vốn, mà ở khả năng Việt Nam tạo dựng được môi trường đầu tư đủ hấp dẫn, minh bạch và giảm rủi ro để thu hút một phần đáng kể trong dòng vốn quốc tế này.

Có thể thấy, nguồn vốn quốc tế vừa mang tính bổ sung, vừa đóng vai trò chiến lược trong chuyển dịch năng lượng. FDI xanh mang lại công nghệ và quản trị, ODA và quỹ khí hậu tạo hiệu ứng lan tỏa, IFIs và MDBs tăng cường năng lực thể chế, còn các quỹ đầu tư quốc tế mang theo dòng vốn khổng lồ từ xu thế toàn cầu. Nếu tận dụng tốt, đây sẽ là động lực mạnh mẽ giúp Việt Nam đạt được các mục tiêu năng lượng bền vững trong thập kỷ tới.

Đình Khương

Nguồn PetroTimes : https://petrotimes.vn/nguon-von-quoc-te-don-bay-cho-chuyen-dich-nang-luong-viet-nam-731640.html

Tin khác

Hàng triệu lao động có nguy cơ mất việc vì chuyển dịch năng lượng

một giờ trước

Thứ trưởng Malaysia: Điện gió Việt Nam có thể đem lại lợi ích cho Malaysia

3 giờ trước

Các ngân hàng phát triển đóng vai trò chủ đạo trong huy động và định hướng dòng vốn khí hậu

2 giờ trước

Thực trạng huy động vốn tài chính khí hậu tại Việt Nam

một giờ trước

Giá cà-phê Việt Nam đạt mức cao tại thị trường Nhật Bản

2 giờ trước

Nhu cầu khí đốt tự nhiên của Mỹ sẽ đạt mức kỷ lục trong năm 2025

3 giờ trước