Nhà đầu tư chần chừ, cổ phiếu khu công nghiệp 'ì ạch' phục hồi

Bất động sản khu công nghiệp thận trọng giữa làn sóng vất định

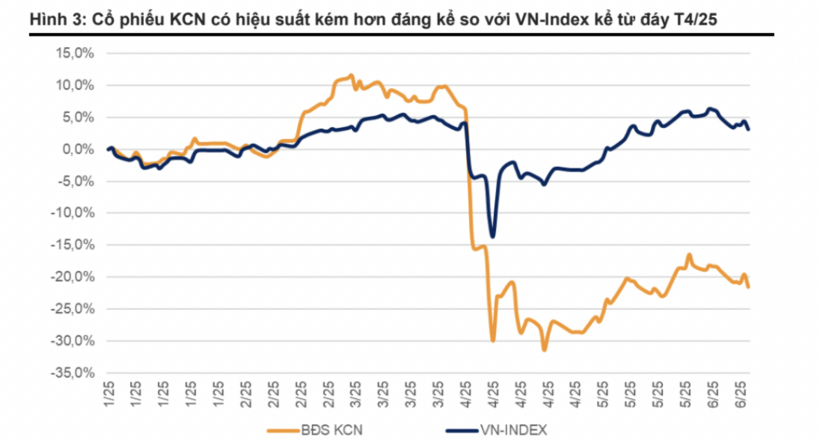

Tính đến cuối tháng 5/2025, thị trường chứng khoán Việt Nam đã ghi nhận sự phục hồi mạnh mẽ của VN-Index, vượt qua cú sốc diễn ra vào đầu tháng 4. Dòng tiền đầu tư quay trở lại mạnh mẽ, tập trung vào các nhóm ngành logistics, cảng biển và xuất khẩu. Thế nhưng, nhóm cổ phiếu bất động sản khu công nghiệp lại đứng ngoài làn sóng này, với mức tăng trung bình chỉ khoảng 14% kể từ đáy tháng 4, thấp hơn đáng kể so với chỉ số chung. Diễn biến này phản ánh tâm lý dè dặt của giới đầu tư, khi những rủi ro từ chính sách thuế quan vẫn treo lơ lửng như đám mây xám trên bầu trời ngành khu công nghiệp.

Trong bức tranh tăng trưởng của Việt Nam những năm gần đây, bất động sản khu công nghiệp đóng vai trò then chốt khi đất nước ta trở thành điểm đến hấp dẫn trong chuỗi cung ứng toàn cầu. Đầu tư trực tiếp nước ngoài (FDI) liên tục đổ vào Việt Nam, chiếm hơn 70% tổng kim ngạch xuất khẩu. Năm 2024, có tới 67% vốn FDI đăng ký mới chảy vào lĩnh vực sản xuất, trong khi bất động sản và bán lẻ chỉ chiếm tỷ trọng khá khiêm tốn.

Biểu đồ cổ phiếu bất động sản khu công nghiệp so với VN-Index. Ảnh chụp màn hình

Theo các chuyên gia của Công ty cổ phần Chứng khoán VnDirect, Việt Nam đã chuẩn bị kỹ cho kỷ nguyên tăng trưởng mới, nhưng bỗng xuất hiện những bất định. Cụ thể, năm 2025 mở đầu bằng sự duy trì làn sóng phê duyệt các dự án khu công nghiệp. Chỉ trong quý I, đã có 13 dự án mới được cấp phép với tổng diện tích gần 4.000ha, gần bằng tổng số diện tích cấp phép của cả năm 2023. Các dự án mới chủ yếu tập trung tại các địa phương có thế mạnh về công nghiệp như Bắc Giang, Thái Nguyên, Bình Phước và Bà Rịa - Vũng Tàu.

Tuy nhiên, ngay khi những lo ngại về chính sách thuế quan xuất hiện, hoạt động phê duyệt đã có dấu hiệu chững lại trong tháng 4, trước khi phục hồi trở lại vào tháng 5 với thêm 12 dự án được thông qua. Tính đến nay, tổng số dự án khu công nghiệp mới trong năm đã đạt 25, với tổng diện tích xấp xỉ 7.700ha. Dù nguồn cung tiềm năng vẫn dồi dào, nhưng tâm lý thị trường lại bị phủ bóng bởi các rủi ro đối ngoại.

Theo các chuyên gia, diễn biến này đã bổ sung thêm một tầng rủi ro cho các doanh nghiệp FDI, buộc họ phải cân nhắc, đánh giá lại tiến độ giải ngân và triển khai các dự án mới. Trong bối cảnh này, tâm lý thận trọng có thể sẽ chiếm ưu thế trong những quý tới.

Trên thực tế, kết quả kinh doanh của các doanh nghiệp bất động sản khu công nghiệp cũng phần nào phản ánh tâm thế dè dặt này. Dù phần lớn doanh nghiệp đạt hoặc vượt nhẹ các dự phóng thận trọng ban đầu của năm 2025, nhưng kế hoạch cả năm vẫn là thử thách lớn với nhiều đơn vị, ngoại trừ một số cái tên như: Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (mã: KBC), Công ty cổ phần Sonadezi Châu Đức (mã: SZC) hay Công ty cổ phần Đầu tư Sài Gòn VRG (mã: SIP). Đặc biệt, SIP đã lựa chọn chiến lược phòng thủ rõ nét khi chủ động điều chỉnh kế hoạch doanh thu năm nay giảm tới 33% so với cùng kỳ.

Về mặt chiến lược tài chính, Tổng Công ty IDICO - CTCP (mã: IDC) và Tổng Công ty Đầu tư và Phát triển Công nghiệp - CTCP (mã: BCM) hướng tới việc duy trì bảng cân đối lành mạnh với mức đòn bẩy thấp, đồng thời chủ động kế hoạch huy động vốn để sẵn sàng ứng phó các biến động. Riêng BCM thậm chí đã tính tới việc dời kế hoạch tăng vốn sang năm 2030 như một phương án tích trữ nguồn lực nếu thị trường tiếp tục diễn biến bất lợi.

Trong khi đó, SIP và SZC lại đi theo hướng mở rộng doanh thu từ mảng cho thuê nhà xưởng và dịch vụ logistics nhằm gia tăng tính linh hoạt, tạo nguồn tiền ổn định trong bối cảnh thị trường khó đoán. Riêng BCM và KBC đều có kế hoạch tăng vốn điều lệ nhưng các kế hoạch này cũng đang vấp phải những trì hoãn nhất định do điều kiện thị trường chưa thuận lợi.

Trong quý I, đã có 13 dự án khu công nghiệp mới được cấp phép với tổng diện tích gần 4.000ha. Ảnh: Nguyễn Tuấn

Lực cân bằng mới đang hình thành

Tại đại hội cổ đông gần nhất, BCM đã điều chỉnh kế hoạch phát hành 300 triệu cổ phiếu thành hai giai đoạn. Giai đoạn đầu, dự kiến chào bán 150 triệu cổ phiếu qua đấu giá công khai với giá sàn 50.000 đồng/cổ phiếu. Nếu thành công, BCM có thể thu về ít nhất 7.500 tỷ đồng phục vụ các dự án chiến lược do Chính phủ giao. Tuy vậy, kế hoạch này hiện đã tạm hoãn do thị trường không thuận lợi. Doanh nghiệp đang cân nhắc phương án giảm quy mô chào bán, đồng thời vẫn giữ mục tiêu giảm tỷ lệ sở hữu Nhà nước và thu hút thêm nhà đầu tư chiến lược, với khả năng gia hạn kế hoạch tới năm 2030 nếu cần thiết.

Với KBC, từ cuối năm 2024, doanh nghiệp đã công bố kế hoạch phát hành riêng lẻ 250 triệu cổ phiếu với mức giá khoảng 24.000 đồng/cổ phiếu, kỳ vọng thu về khoảng 6.000 tỷ đồng phục vụ tái cơ cấu nợ. Tuy nhiên, đến nay kế hoạch này vẫn chưa có thêm tiến triển cụ thể.

Dưới góc nhìn thận trọng, nhiều tổ chức phân tích vẫn duy trì quan điểm phòng thủ cho nhóm cổ phiếu bất động sản khu công nghiệp trong giai đoạn 2025-2026. VnDirect dự phóng giá thuê đất giữ nguyên, trong khi sản lượng bàn giao có thể giảm nhẹ đối với hầu hết doanh nghiệp trong nhóm này.

Trong khi đó, số liệu từ Cơ quan Thống kê cho thấy tổng vốn FDI đăng ký trong 5 tháng đầu năm đạt 18,4 tỷ USD, tăng mạnh 51,2% so với cùng kỳ. Đáng chú ý, phần vốn bổ sung từ các dự án hiện hữu đóng vai trò dẫn dắt khi có tới 674 dự án điều chỉnh tăng vốn, với tổng vốn bổ sung 8,5 tỷ USD, cao gấp 3,4 lần cùng kỳ năm trước. Ngành chế biến - chế tạo tiếp tục dẫn đầu về thu hút FDI với tổng vốn đăng ký 9,3 tỷ USD, chiếm hơn 60%, trong khi bất động sản đứng thứ hai với 4,7 tỷ USD, tương đương gần 31% tổng vốn.

“Vài tháng tới sẽ là giai đoạn mang tính bước ngoặt không chỉ với ngành bất động sản khu công nghiệp mà còn với cả nền kinh tế Việt Nam. Khi lĩnh vực này đang giữ vai trò tuyến đầu đón nhận dòng vốn quốc tế, việc định giá lại tiềm năng phụ thuộc lớn vào diễn biến chính sách thương mại đối ứng. Một kết quả tích cực có thể giúp Việt Nam củng cố lợi thế cạnh tranh cả ngắn hạn lẫn dài hạn. Nhưng ngược lại, nếu bối cảnh bất lợi kéo dài, toàn ngành sẽ phải đối mặt với nguy cơ giảm biên lợi nhuận và chậm lại các cam kết đầu tư mới”, VnDirect nhận định.

VnDirect nhận định, FDI không thoái lui, nhưng đang “chia trứng vào nhiều giỏ”. Theo đó, có ba nhóm phản ứng chính:Chờ đợi: Samsung, Nike, VF Corp không rút lui, nhưng cũng chưa mở rộng. Họ đang theo sát đàm phán thuế và cân nhắc phương án thay thế như Ấn Độ hoặc Bangladesh.Mở rộng tại Việt Nam: Các nhà cung ứng của Apple như Foxconn, Luxshare, Goertek vẫn tăng đầu tư. Với họ, rủi ro thuế không đủ để phủ định các yếu tố nền tảng: hệ sinh thái sản xuất đang phát triển, chi phí hợp lý và chính trị ổn định.Chiến lược hai chiều: Intel, HP, Amkor, Dell và cả Apple áp dụng chiến lược kép, mở rộng tại Việt Nam nhưng vẫn duy trì năng lực sản xuất ở các quốc gia khác.

Duy Minh

Nguồn Công Thương : https://congthuong.vn/nha-dau-tu-chan-chu-co-phieu-khu-cong-nghiep-i-ach-phuc-hoi-407233.html

Tin khác

Cổ phiếu 'họ Vin' bứt phá ấn tượng, VN-Index tăng gần 9 điểm

7 giờ trước

Ông Phạm Nhật Vượng thắng lớn

7 giờ trước

VN-Index thiết lập đỉnh mới dù thị trường 'xanh vỏ đỏ lòng'

8 giờ trước

Lãnh đạo Sonadezi Châu Đức (SZC) đăng ký thoái toàn bộ cổ phiếu sau nhịp phục hồi 18,4%

2 giờ trước

Chứng khoán ngày mai, 24-6: Tiếp tục bật tăng từ cổ phiếu Vingroup?

6 giờ trước

Phiên 23/6: VN-Index lập đỉnh mới, cổ phiếu dầu khí dẫn dắt thị trường

3 giờ trước