Nhiều đề xuất sửa đổi Luật Thuế thu nhập cá nhân

Sẽ sửa đổi, bổ sung mức giảm trừ gia cảnh phù hợp

Trong tờ trình, Bộ Tài chính dẫn Báo cáo khảo sát mức sống dân cư năm 2023 của Tổng cục Thống kê (Bộ Kế hoạch và Đầu tư) cho thấy, thu nhập bình quân đầu người/tháng của Việt Nam trong năm 2023 (theo giá hiện hành) là 4,96 triệu đồng và nhóm hộ có thu nhập cao nhất (nhóm gồm 20% dân số giàu nhất) có thu nhập bình quân là 10,86 triệu đồng/tháng/người. Do đó, Bộ Tài chính cho rằng, mức giảm trừ cho người nộp thuế hiện nay (11 triệu đồng/tháng) là bằng hơn 2,21 lần so với mức thu nhập bình quân đầu người (cao hơn nhiều so với mức phổ biến mà các nước đang áp dụng), tương đương thu nhập bình quân của nhóm 20% dân số giàu nhất.

Các bậc tính thuế đang rất hẹp và cần phải sửa đổi. (Ảnh: ST)

Tuy nhiên, Bộ này cũng thừa nhận, thời gian qua có ý kiến cho rằng mức giảm trừ gia cảnh vẫn còn thấp, Ngoài ra, cũng có ý kiến cho rằng, cần quy định mức giảm trừ gia cảnh theo mức lương tối thiểu vùng, mức giảm trừ gia cảnh ở các đô thị, thành phố lớn cần phải cao hơn ở khu vực nông thôn, miền núi do chi phí đắt đỏ hơn.

Bộ Tài chính khẳng định, về bản chất, quy định về giảm trừ trước khi tính thuế đảm bảo nguyên tắc cá nhân cần phải có một mức thu nhập nhất định nhằm đáp ứng được nhu cầu thiết yếu của cuộc sống như ăn, ở, đi lại, học tập, khám, chữa bệnh..., vì thế, thu nhập trên ngưỡng này mới phải nộp thuế. Việc áp dụng các khoản giảm trừ còn hướng tới mục tiêu loại trừ các đối tượng có thu nhập thấp ra khỏi diện phải nộp thuế TNCN. Mức giảm trừ gia cảnh cho người nộp thuế, người phụ thuộc của người nộp thuế theo quy định của pháp luật về thuế TNCN là mức cụ thể theo mặt bằng chung của xã hội, không phân biệt người có thu nhập cao hay thấp, với nhu cầu tiêu dùng khác nhau.

Bộ Tài chính cũng khẳng định, mức giảm trừ gia cảnh hiện hành được áp dụng từ năm 2020 đến nay nên cũng cần thiết phải rà soát, đánh giá lại để đề xuất phương án sửa đổi, bổ sung phù hợp với các điều kiện mới. Mức giảm trừ gia cảnh cụ thể cần được nghiên cứu, tính toán một cách kỹ lưỡng, đảm bảo cho phù hợp với sự biến động của giá cả cũng như sự gia tăng mức sống dân cư trong giai đoạn vừa qua cũng như dự báo cho thời gian tới đây. Nhưng đồng thời không làm giảm vai trò của chính sách thuế TNCN trong hệ thống thuế. Bởi với mức giảm trừ “quá cao” sẽ làm mờ vai trò của chính sách thuế TNCN trong việc thực hiện các chức năng của sắc thuế này (đảm bảo công bằng xã hội và điều tiết thu nhập) và vô hình sẽ đưa chính sách thuế TNCN trở lại “chính sách thuế đối với người có thu nhập cao” như giai đoạn trước đây.

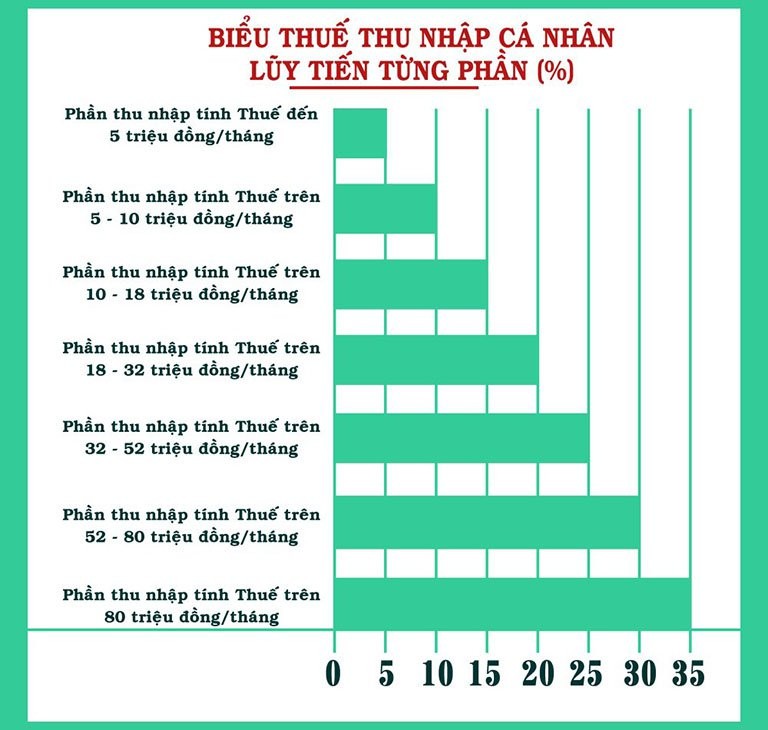

Nới rộng khoảng cách chịu thuế trong các bậc thuế

Hiện nay, theo quy định hiện hành, khoảng cách giữa các bậc thuế quá hẹp, thu nhập tính thuế bậc 1 từ 0 - 5 triệu đồng đã phải nộp thuế với thuế suất 5%. Bậc 2 từ 5 - 10 triệu đồng phải nộp thuế suất 10%; bậc 3 từ 10 - 18 triệu đồng nộp thuế 15%. Bên cạnh đó, các chuyên gia cho rằng, quy định biểu thuế lũy tiến từng phần được áp dụng cách đây 15 năm, từ năm 2009, khi mức lương cơ sở mới chỉ là 650.000 đồng/tháng. Đến nay, mức lương cơ sở đã tăng lên 2.340.000 đồng/tháng, tức là gấp 3,6 lần. Thế nhưng, thu nhập tính thuế vẫn giữ nguyên, do đó, cần có sự thay đổi mạnh mẽ và toàn diện về các mức thu nhập tính thuế.

Bộ Tài chính cũng cho biết, qua quá trình thực tế thực hiện, có quan điểm cho rằng Biểu thuế lũy tiến từng phần hiện hành là chưa hợp lý, quá nhiều bậc, giãn cách giữa các bậc quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm làm tăng số thuế phải nộp, số lượng phải quyết toán thuế tăng một cách không cần thiết, trong khi số thuế phải nộp thêm không nhiều.

Do đó, qua rà soát cơ cấu biểu thuế hiện nay và nghiên cứu xu hướng cải thiện về mức sống dân cư trong thời gian tới cũng như kinh nghiệm quốc tế, Bộ Tài chính cho rằng, có thể nghiên cứu để cắt giảm số bậc thuế của Biểu thuế hiện nay từ 7 bậc xuống mức phù hợp; Cùng với đó, xem xét nới rộng khoảng cách thu nhập trong các bậc thuế, đảm bảo điều tiết ở mức cao hơn vào những người có thu nhập ở bậc thuế cao.

Bộ này khẳng định, việc sửa đổi Biểu thuế TNCN sẽ được nghiên cứu, xem xét một cách kỹ lưỡng và cần phù hợp với định hướng được đặt ra trong Chiến lược cải cách hệ thống thuế đến năm 2030, đảm bảo phù hợp với bối cảnh kinh tế - xã hội, thu nhập và mức sống của người dân và với thông lệ quốc tế, đặc biệt là với các nước có điều kiện tương đồng, vừa đảm bảo quyền lợi của người lao động, khuyến khích sự phát triển của thị trường lao động trong bối cảnh hội nhập quốc tế, vừa đảm bảo nguồn thu cho ngân sách nhà nước NSNN.

Ninh Cơ

Nguồn Pháp Luật VN : https://baophapluat.vn/nhieu-de-xuat-sua-doi-luat-thue-thu-nhap-ca-nhan-post539482.html

Tin khác

Đề xuất đánh thuế chuyển nhượng bất động sản theo thời gian sở hữu

5 giờ trước

Ngày mai khai mạc kỳ họp bất thường của Quốc hội: Quyết định tổ chức bộ máy mới, nhân sự

3 giờ trước

Trực tiếp quyết toán thuế thu nhập cá nhân, nộp hồ sơ ở đâu?

4 giờ trước

Thuận lợi cho doanh nghiệp gia nhập và rút khỏi thị trường

3 giờ trước

Cục Thuế Hải Phòng công khai thông tin 652 người nợ thuế

3 giờ trước

Tổng cục Thuế nâng cấp ứng dụng eTax, iCaNhan và eTax Mobile nhằm đáp ứng chuẩn bảo mật mới

6 phút trước