Nhiều ngân hàng cam kết mạnh mẽ đẩy lùi nợ xấu

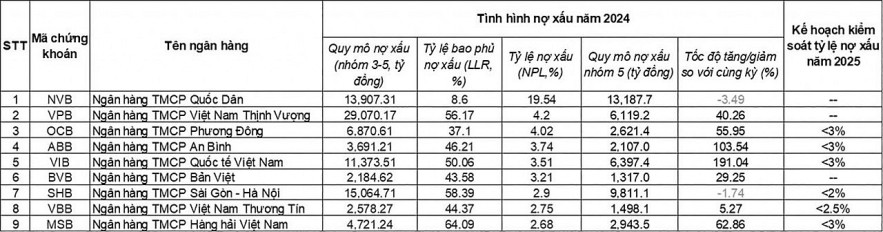

Tình hình nợ xấu tại một số ngân hàng cuối năm 2024 và kế hoạch năm 2025. Nguồn: TBTCVN tổng hợp

Hiện Đại hội đồng cổ đông năm 2025 đang bước vào mùa cao điểm, đồng loạt được tổ chức tại nhiều ngân hàng, hầu hết các nhà băng đều cam kết mạnh mẽ về mục tiêu kiểm soát nợ xấu nhằm duy trì sự ổn định và phát triển bền vững, trong bối cảnh kinh tế còn đầy thách thức.

Ngân hàng đồng lòng đề ra mục tiêu kéo giảm nợ xấu

Thống kê từ một số ngân hàng đã công bố thông tin họp đại hội cho thấy, không ít ngân hàng đặt mục tiêu kéo tỷ lệ nợ xấu dưới 3% vào năm 2025 như MSB và ABBank. Trong khi đó, một số ngân hàng khác hướng tới mức thấp hơn dưới 2%, đơn cử, ACB và PGBank hướng đến tỷ lệ dưới 2%; Bac A Bank đặt mục tiêu dưới 1,5%, thấp hơn mức 1,24% của năm 2024; VietinBank đặt mục tiêu kiểm soát nợ xấu dưới 1,8%... Hầu hết các ngân hàng đều hướng đến việc giảm tỷ lệ nợ xấu so với năm 2024 bằng cách tăng cường giám sát chất lượng tín dụng và quản lý rủi ro chặt chẽ hơn.

Giám sát chặt chẽ, duy trì nợ xấu dưới 1% các khoản giải ngân mới

Lãnh đạo NCB cho biết, năm 2024, Ngân hàng Nhà nước cấp cho NCB room tăng trưởng tín dụng là 25,4%, cao hơn khoảng 10 điểm % so với trung bình thị trường. Ngân hàng Nhà nước theo dõi, giám sát và quản lý chặt chẽ NCB với tất cả các khoản giải ngân mới, cứ sau khi ngân hàng giải ngân một khoản, trong vòng 7 - 10 ngày, chúng tôi phải nộp hồ sơ để Ngân hàng Nhà nước kiểm soát. Tỷ lệ nợ xấu trong các khoản giải ngân mới liên tiếp ba năm gần đây của NCB đều dưới 1%, trung bình khoảng 0,82%.

Trước đó, tính đến cuối năm 2024, quy mô nợ xấu có dấu hiệu dềnh lên tại một số ngân hàng, với tỷ lệ nợ xấu cao hơn trung bình ngành. Chẳng hạn, NCB ghi nhận tỷ lệ nợ xấu lên tới 19,54% với quy mô nợ nhóm 3 - 5 là 13.907 tỷ đồng; VPBank đạt 4,2% tương ứng 29.070 tỷ đồng; VIB là 3,51% với quy mô 11.373 tỷ đồng.

Trong nhóm ngân hàng có quy mô nợ xấu dưới 10.000 tỷ đồng, OCB ghi nhận 6.870 tỷ đồng (chiếm 4,02% dư nợ tín dụng), ABBank là 3.691 tỷ đồng (3,74%) và BVBank ở mức 2.185 tỷ đồng (3,21%). Một số ngân hàng duy trì được tỷ lệ nợ xấu dưới 3% như: Vietbank với 2,7% (2.578 tỷ đồng) và MSB ở mức 2,68% (4.721 tỷ đồng).

Đáng chú ý, trong năm 2024, một số ngân hàng ghi nhận sự gia tăng mạnh của nợ xấu nhóm 5 - nhóm nợ có khả năng mất vốn. Đơn cử, ABBank có nợ nhóm 5 lên tới 2.107 tỷ đồng, chiếm 57% tổng quy mô nợ xấu và tăng tới 103,5% so với cùng kỳ. Tại VIB, nợ xấu nhóm 5 cũng ở mức cao với 6.119,2 tỷ đồng, chiếm khoảng 54% tổng nợ xấu, tăng mạnh 191% so với năm trước.

Chỉ tiêu lợi nhuận trước thuế năm 2024 của ABBank dù vẫn tăng trưởng ấn tượng 51,7%, nhưng mới đạt gần 78% kế hoạch đề ra. Theo lãnh đạo ABBank, việc chưa hoàn thành mục tiêu lợi nhuận do Đại hội đồng cổ đông thông qua chủ yếu đến từ nguyên nhân chi phí trích lập dự phòng tăng cao, xuất phát từ sự gia tăng nợ xấu trong năm.

Những giải pháp hóa giải thách thức nợ xấu

Nêu rõ những thách thức trong việc kiểm soát nợ xấu, chia sẻ tại Đại hội đồng cổ đông mới được tổ chức, bà Bùi Thị Thanh Hương - Chủ tịch Ngân hàng Quốc Dân cho biết, do nền kinh tế thế giới và trong nước đối mặt với nhiều thách thức, trong đó sự phục hồi chậm của thị trường chứng khoán, trái phiếu và bất động sản, trong khi thị trường mua bán nợ chưa phát triển như kỳ vọng. Bên cạnh đó, thiên tai, bão lũ gây thiệt hại nghiêm trọng, góp phần làm gia tăng nợ xấu.

“Đặc biệt, việc Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng hết hiệu lực, trong khi Luật Các tổ chức tín dụng 2024 không quy định quyền thu giữ tài sản bảo đảm, đã khiến công tác thu hồi và xử lý nợ xấu gặp nhiều khó khăn, vướng mắc" - lãnh đạo NCB nhấn mạnh.

Hiện NCB đang ghi nhận tỷ lệ nợ xấu trên tổng dư nợ cao nhất trong hệ thống ngân hàng, bởi khi một khoản nợ chuyển sang quá hạn, ngân hàng buộc phải ngay lập tức dừng ghi nhận lãi dự thu và chuyển khoản vay ra theo dõi ngoại bảng. Vì vậy, công tác thu hồi và xử lý tài sản tồn đọng là một trong những nhiệm vụ ưu tiên hàng đầu trong chiến lược phát triển của ngân hàng.

Thực hiện chỉ đạo của Ngân hàng Nhà nước về đề án cơ cấu lại, NCB triển khai một loạt giải pháp quan trọng. Trong đó, ngân hàng thực hiện thoái lãi, trích lập dự phòng rủi ro đối với các khoản nợ có vấn đề và xử lý các khoản tồn tại cũ, chủ yếu phát sinh trước năm 2021 khiến lợi nhuận năm 2024 ghi nhận mức âm.

Nhờ tiếp tục tập trung mạnh vào công tác thu hồi nợ xấu, tính đến nay, tổng số nợ gốc đã xử lý và thu hồi, bao gồm cả việc chuyển đổi tài sản tồn đọng thành tài sản có sinh lời của NCB đạt 26.287 tỷ đồng, tương đương gần 50% dư nợ tín dụng cũ.

Chất lượng tín dụng của NCB cải thiện đáng kể, khi nợ xấu phát sinh từ các khoản vay mới giải ngân chỉ chiếm 0,83% tổng danh mục nợ xấu hiện tại.

Trước thực tế tỷ lệ nợ xấu, trong đó, nợ xấu nhóm 5 tăng cao cùng kỳ, năm 2025, ABBank cũng tập trung nâng cao năng lực và chất lượng đánh giá, thẩm định và phê duyệt tín dụng nhằm phát hiện sớm và xử lý kịp thời các rủi ro, tồn tại, vi phạm pháp luật, cũng như các vi phạm quy định nội bộ trong hoạt động cấp tín dụng. Đồng thời, ABBank sẽ thường xuyên theo dõi tình trạng tài sản bảo đảm để kịp thời phát hiện những thay đổi và biến động, từ đó có những giải pháp quản lý tài sản bảo đảm và quản lý khoản vay phù hợp.

Bên cạnh đó, ngân hàng sẽ thực hiện quyết liệt các giải pháp để hạn chế tối đa việc phát sinh nợ nhóm 2 và nợ xấu. Ngoài ra, ABBank sẽ kiện toàn tổ chức, ưu tiên nguồn lực và nâng cao hiệu quả công tác kiểm soát, đôn đốc, thu hồi nợ và xử lý từng khoản nợ xấu, nhằm đạt mục tiêu đã đề ra trong Phương án cơ cấu lại và xử lý nợ xấu giai đoạn 2020 - 2025.

Kỳ vọng bước chuyển mình trong xử lý nợ xấu

Chia sẻ trước cổ đông về những khó khăn trong xử lý nợ xấu của ngân hàng khi Nghị quyết số 42/2017/QH14 ngày 21/6/2017 (Nghị quyết 42) của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng hết hiệu lực từ cuối năm 2023, ông Đặng Khắc Vỹ - Chủ tịch Hội đồng Quản trị Ngân hàng VIB nhấn mạnh, việc Nghị quyết 42 không được luật hóa đang ảnh hưởng rất lớn đến các ngân hàng, đặc biệt là các ngân hàng bán lẻ và các ngân hàng hoạt động thực chất.

Theo đó, các ngân hàng thực hiện tái cơ cấu cho các doanh nghiệp lớn thường có lợi thế, nhưng đối với các ngân hàng có tỷ trọng cho vay khách hàng cá nhân cao lại gặp khó, vì phải trích lập dự phòng toàn bộ.

"Việc không được luật hóa Nghị quyết 42 khiến công tác thu hồi nợ trở nên rất khó khăn. Trong các cuộc họp giữa Chính phủ và các ngân hàng thương mại, chúng tôi đã nêu rõ vấn đề này và đề nghị Quốc hội, Chính phủ cùng Ngân hàng Nhà nước tìm cách giải quyết. Chúng tôi hy vọng rằng Nghị quyết 42 sẽ sớm được thông qua, điều này sẽ mang lại lợi ích lớn cho ngành Ngân hàng, giúp quá trình thu hồi nợ diễn ra nhanh chóng và tác động tích cực đến kết quả kinh doanh" - ông Vỹ kỳ vọng.

Năm 2025, Hiệp hội Ngân hàng cùng các ngân hàng thương mại cũng sẽ tập trung đóng góp ý kiến về nghị quyết xử lý nợ xấu, tổng hợp các vướng mắc trong quá trình thi hành án, đồng thời đề xuất luật hóa các quy định trong Nghị quyết 42 về xử lý nợ xấu. Hiệp hội cũng sẽ xây dựng và sớm ban hành các quy định về sổ tay hướng dẫn tái cấu trúc nợ ngoài tòa hay bộ quy tắc ứng xử trong hoạt động thu hồi nợ. Với những nỗ lực và giải pháp mạnh mẽ đã và đang được triển khai, các ngân hàng kỳ vọng sẽ kéo giảm tỷ lệ nợ xấu, nâng cao chất lượng tín dụng trong năm 2025.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/nhieu-ngan-hang-cam-ket-manh-me-day-lui-no-xau-173925-173925.html

Tin khác

VietCredit (TIN): Đặt mục tiêu lãi kỷ lục 300 tỷ đồng năm 2025 sau khi báo lỗ nặng, chấp nhận nợ xấu tăng cao

4 giờ trước

Ngân hàng Nhà nước làm việc với Bộ Tài chính Mỹ

4 giờ trước

Ngân hàng ACB: Đã hoàn thành 20% kế hoạch lãi cả năm, nợ xấu giảm mạnh

8 giờ trước

Cổ đông lại hụt hẫng với mùa 'hẹn' cổ tức

6 giờ trước

EVN Finance chi nhánh TP. Hồ Chí Minh lộ tồn tại về cho vay sau thanh tra

2 giờ trước

Giá vàng biến động mạnh trong phiên giao dịch đêm 9/4: Cú 'đảo chiều' sau chính sách thuế quan của Mỹ

2 giờ trước