Nhiều thông tin hỗ trợ, VN-Index sẽ sớm lập đỉnh mới

Làn gió mới cho thị trường

Tình hình kinh tế - xã hội tháng 9 cùng các số liệu vĩ mô vẫn đang tiến triển tích cực, ủng hộ cho đà hồi phục kinh tế tiếp diễn.

Theo Tổng cục Thống kê, chỉ số CPI tháng 9 tăng 0,1% so với tháng trước và tăng 2,3% so với cùng kỳ, giảm tốc so với tháng 8. Số liệu này củng cố thêm cho xu hướng lạm phát tiếp tục hạ nhiệt (3,88%) hướng về mục tiêu.

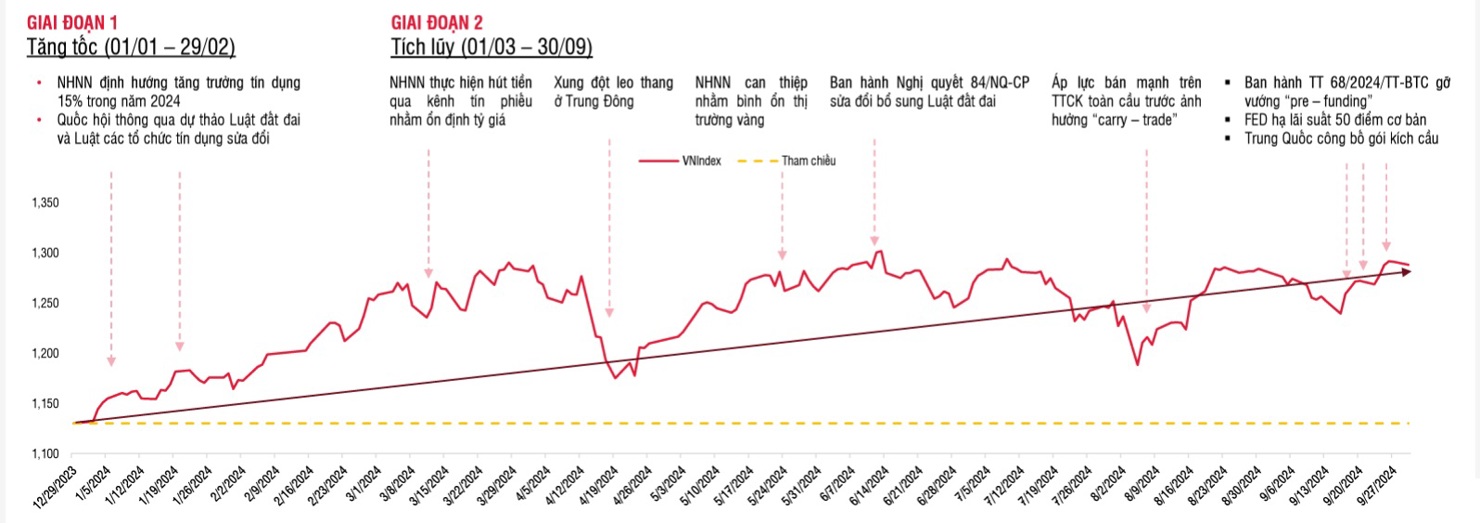

Thị trường chứng khoán Việt Nam tiếp tục vận động trong xu hướng chính tích cực. Nguồn: SSI Research

Theo Thống đốc Ngân hàng Nhà nước (NHNN), tính đến ngày 30/9, tín dụng cải thiện tăng 9% so với cuối năm 2023, trong khi cung tiền M2 và tiền gửi tăng thấp hơn so với năm ngoái (tăng trưởng 5,4%; tăng trưởng tiền gửi 6,63 so với đầu). Điều này cho thấy, chính sách tiền tệ ở trạng thái cân bằng hơn.

Nhờ việc NHNN ngưng phát hành tín phiếu, lãi suất thị trường 2 ổn định quanh 4,5% cho kỳ hạn qua đêm. Lãi suất huy động trên thị trường 1gần như không có nhiều thay đổi trong tháng qua. Tỷ giá USD/VND liên ngân hàng, tỷ giá niêm yết tại các ngân hàng thương mại và tỷ giá tự do đều đồng loạt hạ nhiệt và thu hẹp mức tăng so với cuối năm 2023 xuống chỉ còn 1,2%. Chênh lệch giữa tỷ giá thị trường tự do và niêm yết tại các ngân hàng thương mại gần như không đáng kể.

Về vĩ mô, số liệu tăng trưởng 7,4% của GDP quý III/2024 cho thấy sức bật mạnh mẽ của nền kinh tế trong tiến trình phục hồi, vượt xa kỳ vọng và cho thấy ảnh hưởng của bão Yagi lên tăng trưởng là không đáng kể.

Cân đối vĩ mô cũng được đảm bảo. Tỷ giá ổn định trong tháng 9 và thanh khoản dồi dào giúp lãi suất trên cả thị trường 1 và thị trường 2 ổn định. Nhìn chung, với số liệu tích cực của tăng trưởng trong quý III, việc đạt được kịch bản tăng trưởng 6,5%- 7,0% cho năm 2024 là khả thi và Chính phủ cũng đã đặt ra kế hoạch tăng trưởng 2025 khá tham vọng với kỳ vọng vào sự phục hồi trong tiêu dùng và đầu tư công.

Trong tháng 10, tâm điểm sẽ đến từ Kỳ họp thứ 8, Quốc hội khóa XV (khai mạc vào ngày 21/10) sửa đổi các luật quan trọng như Luật Thuế giá trị gia tăng, Luật Thuế thu nhập doanh nghiệp hay một luật sửa đổi nhiều luật trong đó có Luật Chứng khoán và các luật liên quan đến đầu tư công.

Sau những thông tin vĩ mô tích cực được công bố, thị trường chứng khoán tuần tới sẽ ngóng chờ các thông tin về kết quả kinh doanh là chủ đạo. Mùa báo cáo kết quả kinh doanh quý III được kỳ vọng sẽ là luồng gió mới cho thị trường trong bối cảnh thông tin vĩ mô tích cực và chứng khoán thế giới vẫn đang trong quá trình lập các đỉnh cao mới.

Căng buồm đón sóng

Theo Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research), thị trường chứng khoán Việt Nam đang có điều kiện thuận lợi để tiếp tục đi lên trong quý IV/2024 và năm 2025.

Bức tranh vĩ mô tiếp tục phục hồi rõ nét và kỳ vọng Việt Nam được nâng hạng lên thị trường mới nổi (Emerging Market) bởi FTSE Russell sẽ thúc đẩy dòng vốn mạnh mẽ hơn từ các nhà đầu tư trong nước và nước ngoài.

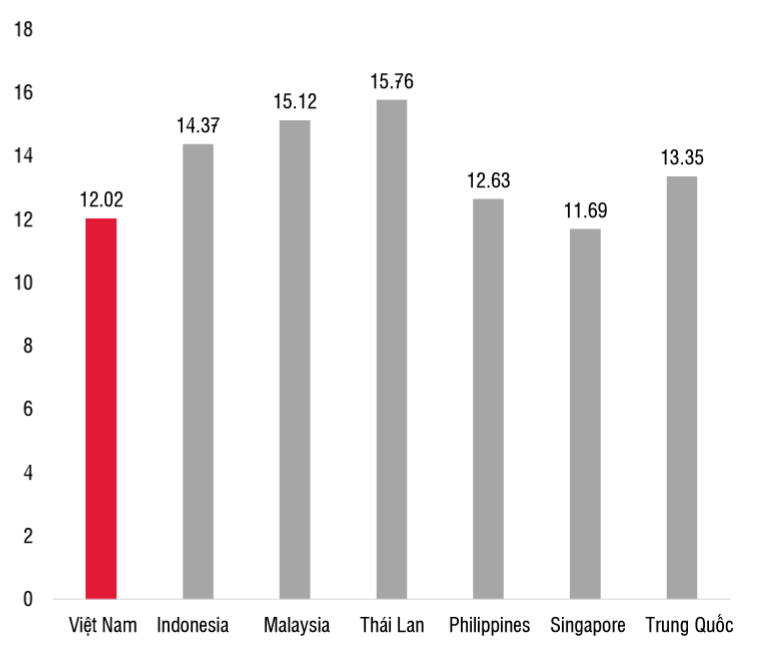

Định giá thị trường chứng khoán Việt Nam đang thấp hơn các nước trong khu vực.

Trước đó, ngày 18/09/2024, Bộ Tài chính đã chính thức ban hành Thông tư số 68/2024/TT-BTC, trong đó sửa đổi và bổ sung một số điều của Thông tư 120/2020/TT-BTC về vấn đề giao dịch chứng khoán.

Theo đánh giá của Công ty Chứng khoán KB Việt Nam, đây là một bước tiến đáng kể trong quá trình đáp ứng các tiêu chí nâng hạng theo FTSE Russell, khi cho phép các nhà đầu tư nước ngoài mua cổ phiếu không yêu cầu có đủ tiền đặt lệnh, và có thể thanh toán vào các ngày T+1, T+2.

Tuy nhiên, nhóm phân tích cho rằng, sớm nhất vào kỳ đánh giá nội bộ của FTSE Russell tháng 3/2025, thị trường Việt Nam mới có thông tin được nâng hạng chính thức và thời điểm hiệu lực sẽ là 1 năm sau đó.

Về ngắn hạn, tỷ trọng phân bổ dòng tiền ở nhóm vốn hóa lớn lên mức cao nhất từ đầu năm và P/E ước tính một năm của VN-Index lên cao nhất trong 8 tháng có thể khiến thị trường cần có nhịp giao dịch tích lũy trở lại. Tuy nhiên, tăng trưởng lợi nhuận doanh nghiệp dự kiến mạnh hơn vào cuối năm 2024 và 2025 sẽ là động lực cho thị trường chứng khoán tiếp tục với xu hướng đi lên.

Theo quy mô vốn hóa, tỷ trọng giá trị giao dịch phân bổ dành cho nhóm VN30 đang ở mức 50% - cao nhất kể từ đầu năm nhờ giao dịch mạnh hơn ở nhóm Ngân hàng và một số mã Bất động sản trụ cột. Ngắn hạn, một nhịp dừng tích lũy là cần thiết, tuy nhiên tăng trưởng lợi nhuận doanh nghiệp niêm yết mạnh hơn về cuối năm 2024 và 2025 sẽ đưa thị trường chứng khoán quay lại xu hướng đi lên.

Trung tâm Phân tích Công ty Chứng khoán MB (MBS Research) đánh giá tích cực với các ngành Ngân hàng, Chứng khoán, Bất động sản, Bất động sản Khu công nghiệp, Cảng biển, Dầu khí.

MBS Research dự báo lợi nhuận toàn thị trường có thể tiếp tục duy trì đà tăng trưởng và đạt mức tăng 19,5% so với cùng kỳ trong quý III/2024 hỗ trợ bởi môi trường lãi suất thấp, tỷ giá giảm mạnh, sản xuất và tiêu dùng đang trên đà phục hồi.

Lợi nhuận ngành Ngân hàng dự báo tăng trưởng 16,5% so với cùng kỳ (quý II/2024 tăng 19.5% so với cùng kỳ). Các ngành đạt mức tăng trưởng lợi nhuận nổi bật gồm Bán lẻ (+381% so với cùng kỳ), Năng lượng (+321% so với cùng kỳ), Bất động sản Khu công nghiệp (+169% so với cùng kỳ) từ nền thấp cùng kỳ.

Với sự hỗ trợ từ kết quả kinh doanh quý III tích cực, VN-Index được kỳ vọng sớm vượt qua mốc tâm lý 1.300 điểm, tiến lên vùng 1.320 – 1.350 điểm cuối năm 2024, tương ứng với mức P/E thị trường 15 lần.

Minh Lâm

Nguồn Tài Chính : http://tapchitaichinh.vn/nhieu-thong-tin-ho-tro-vn-index-se-som-lap-dinh-moi.html?source=cat-76

Tin khác

Chứng khoán trước giờ giao dịch 15/10: Hạn chế mua đuổi khi VN-Index tiếp tục hướng đến 1.300 điểm

9 giờ trước

Thời điểm nào dòng tiền sẽ quay trở lại thị trường chứng khoán?

6 giờ trước

Chờ 'sóng' báo cáo tài chính quý III đẩy VN-Index vượt qua mốc kháng cự mạnh

8 giờ trước

Lăng kính chứng khoán 14/10: Chờ đợi cú hích từ kết quả kinh doanh quý III

một ngày trước

Giới đầu tư tranh thủ mua vào ngay trước thềm mùa báo cáo kết quả kinh doanh

6 giờ trước

Chờ đợi cú huých

một ngày trước