Nhiều thử thách song VN-Index vẫn có dư địa tăng ngắn hạn trong tháng 9

Chứng khoán tuần qua: Thị trường chững lại trên đỉnh, VN-Index vẫn giữ nhịp tăng tuần thứ 3 liên tiếp

Theo phân tích của Chứng khoán Yuanta Việt Nam, tháng 9 từ lâu được xem là giai đoạn mang tính “mùa vụ tiêu cực” của thị trường chứng khoán toàn cầu nói chung và Việt Nam nói riêng. Ông Nguyễn Thế Minh - Giám đốc Phân tích từ Công ty Chứng khoán Yuanta Việt Nam nhận định, đây là giai đoạn mà áp lực bán có xu hướng gia tăng, xuất phát từ hoạt động tái cân đối danh mục của các quỹ đầu tư, tâm lý phòng thủ trước mùa công bố kết quả kinh doanh quý III, cùng với những biến động khó lường trên bình diện vĩ mô và chính trị toàn cầu.

“Dù thống kê lịch sử không đồng nghĩa với việc thị trường sẽ lặp lại kịch bản cũ, song các dữ liệu dài hạn vẫn là yếu tố gợi mở để nhà đầu tư cân nhắc rủi ro, đặc biệt khi thị trường vừa trải qua tháng 8/2025 tăng trưởng mạnh mẽ, kéo định giá lên mức cao hơn và làm thu hẹp dư địa tăng điểm nếu thiếu các yếu tố hỗ trợ mới” - ông Minh cho biết.

Trong ngắn hạn, chuyên gia từ Chứng khoán Yuanta Việt Nam kỳ vọng, Cục Dự trữ Liên bang Mỹ (Fed) có thể bắt đầu hạ lãi suất trong tháng 9 được xem là một điểm sáng đáng chú ý. Tuy nhiên, kịch bản này cũng không loại trừ khả năng thị trường sẽ xuất hiện những nhịp điều chỉnh ngắn hạn trước khi xu hướng tăng điểm có thể quay trở lại.

Nhìn rộng hơn, dữ liệu từ nhiều thị trường quốc tế cho thấy tháng 9 thường không phải là giai đoạn thuận lợi. Tại Mỹ, chỉ số S&P 500 giảm trung bình 0,7% trong giai đoạn 1951 - 2024, trong khi Nasdaq giảm 0,9%. Ở châu Âu, DAX của Đức ghi nhận mức giảm 2,1% (1988 - 2024), FTSE 100 của Anh giảm 0,9% (1985- 2024).

Các thị trường châu Á cũng thể hiện xu hướng tương tự: Nikkei 225 của Nhật giảm 0,5% (1966 - 2024), Shanghai Composite của Trung Quốc gần như đi ngang với mức giảm 0,01% (199 - 2024), Hang Seng của Hong Kong giảm 0,1% (1987 - 2024), STI của Singapore giảm 0,9% (1988 - 2024) và SET của Thái Lan giảm 0,4% (1997 - 2024).

Với Việt Nam, thị trường chứng khoán phần nào cho thấy sự khác biệt. Tháng 9 trong giai đoạn 2001 - 2024, chỉ số VN-Index ghi nhận mức tăng nhẹ 0,2%, dù VN30 lại giảm trung bình 0,3% kể từ năm 2013 đến nay. Tuy nhiên, dòng tiền từ nhà đầu tư cá nhân - vốn thường đóng vai trò tạo sóng ngắn hạn lại có xu hướng giảm rõ rệt trong tháng 9.

“Tỷ trọng giao dịch của nhà đầu tư cá nhân thường thấp hơn hẳn vào các tháng 5, 9 và 12, phản ánh tâm lý hạn chế giải ngân trong những giai đoạn này, đồng thời cũng củng cố nhận định rằng, hiệu suất của thị trường trong tháng 9 thường không nổi bật” - ông Minh đánh giá.

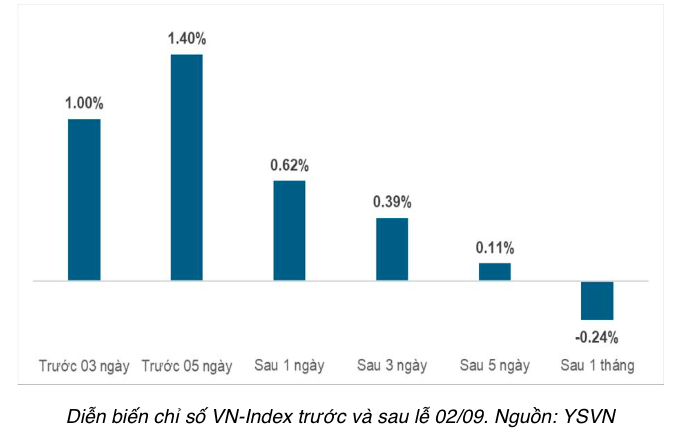

Dẫu vậy, thống kê lịch sử cho thấy vẫn có những điểm sáng mang tính mùa vụ, đặc biệt trước kỳ nghỉ lễ Quốc khánh 2/9. Theo dữ liệu thống kê từ Chứng khoán Yuanta Việt Nam, VN-Index có xu hướng tăng trung bình 1% trong ba phiên và 1,4% trong năm phiên giao dịch trước kỳ nghỉ. Đà tăng này thường được duy trì trong ngắn hạn sau lễ, dù biên độ dần thu hẹp khi thị trường bước vào giai đoạn giao dịch khó khăn hơn của tháng 9. Nhận định này cho thấy bức tranh thị trường trong giai đoạn tới không hoàn toàn u ám, song vẫn đòi hỏi nhà đầu tư duy trì sự thận trọng, đồng thời theo dõi sát các yếu tố hỗ trợ từ chính sách tiền tệ và dòng vốn quốc tế./.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/nhieu-thu-thach-song-vn-index-van-co-du-dia-tang-ngan-han-trong-thang-9-182168.html

Tin khác

Lịch sử ghi nhận: VN-Index tăng nhẹ trước và sau Quốc khánh, nhưng tháng 9 vẫn xu hướng giảm

11 giờ trước

Nhận định thị trường phiên giao dịch ngày 26/8: Chưa vội vàng bắt đáy

7 giờ trước

Chứng khoán tuần 25 - 29/8: VN-Index đã qua giai đoạn 'đỉnh đầu cơ'

15 giờ trước

Thị trường chứng khoán ngày 25/8: VN-Index có phiên giảm sâu thứ hai liên tiếp

2 giờ trước

Chứng khoán giảm hơn 30 điểm

5 giờ trước

Việt Nam vừa có thêm công ty nửa triệu tỷ đồng

6 giờ trước