Nhóm ngân hàng Big4 có thêm dư địa tăng trưởng tín dụng

Ảnh minh họa

Ngân hàng Nhà nước vừa ban hành Thông tư 08/2026/TT-NHNN có hiệu lực từ ngày 15/5/2026, sửa đổi một số nội dung của Thông tư 22/2019 liên quan đến các giới hạn và tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng cũng như chi nhánh ngân hàng nước ngoài.

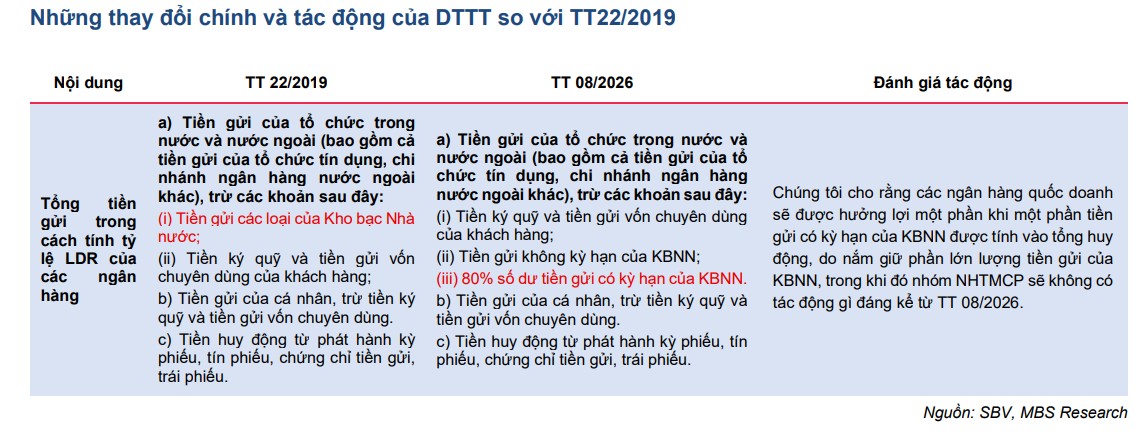

Một trong những thay đổi nằm ở cách tính tiền gửi của Kho bạc Nhà nước trong công thức xác định tỷ lệ cho vay trên huy động (LDR) - chỉ số quan trọng phản ánh khả năng mở rộng tín dụng của các ngân hàng.

Theo quy định mới, khi tính mẫu số của LDR, tiền gửi của các tổ chức trong và ngoài nước, bao gồm cả tổ chức tín dụng và chi nhánh ngân hàng nước ngoài, sẽ phải loại trừ một số khoản nhất định như: tiền ký quỹ, tiền gửi vốn chuyên dùng của khách hàng, toàn bộ tiền gửi không kỳ hạn của Kho bạc Nhà nước và 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước.

Như vậy, điểm thay đổi quan trọng là các ngân hàng từ nay được phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào công thức LDR, thay vì bị loại bỏ hoàn toàn như trước. Trong khi đó, tiền gửi không kỳ hạn của Kho bạc Nhà nước vẫn tiếp tục không được đưa vào phép tính này.

Theo báo cáo cập nhật ngành ngân hàng ngày 15/5 của Chứng khoán MB (MBS), thanh khoản của hệ thống ngân hàng hiện vẫn chịu áp lực đáng kể trong bối cảnh tín dụng phục hồi mạnh nhưng tốc độ huy động vốn chưa bắt kịp, dù lãi suất huy động đã tăng trở lại từ cuối năm 2025 và tiếp tục nhích lên trong 3 tháng đầu năm 2026.

Đến ngày 28/4/2026, tổng dư nợ tín dụng toàn hệ thống đạt khoảng 19,5 triệu tỷ đồng, tăng 4,4% so với đầu năm và tăng 18,26% so với cùng kỳ năm trước.

Ở chiều ngược lại, tăng trưởng huy động vốn vẫn chậm hơn đáng kể khi một phần dòng tiền đang có xu hướng chuyển sang các kênh đầu tư khác như chứng khoán, bất động sản và trái phiếu doanh nghiệp, bất chấp việc mặt bằng lãi suất huy động đã tăng trở lại từ cuối năm ngoái và tiếp tục đi lên trong quý I/2026.

Khoảng cách giữa tín dụng và huy động vì vậy tiếp tục nới rộng. Nếu vào tháng 3/2025, chênh lệch giữa tổng tín dụng và tổng huy động ở mức khoảng 1,33 triệu tỷ đồng, tương đương 6,97% dư nợ, thì đến tháng 4/2026 con số này đã tăng lên khoảng 1,4 triệu tỷ đồng, tương đương 7,22% tổng dư nợ toàn hệ thống.

Theo MBS Research, diễn biến trên cũng khiến tỷ lệ LDR tại nhiều ngân hàng tăng lên đáng kể. Theo ước tính của MBS, LDR thuần của 27 ngân hàng niêm yết tính đến cuối quý 1/2026 đã lên khoảng 100%, tăng thêm 2,3 điểm phần trăm so với cuối năm 2025.

Dù con số này vẫn chưa vượt ngưỡng trần 85% theo quy định quản lý, MBS nhận định mặt bằng LDR hiện đã cao hơn đáng kể so với giai đoạn trước. Điều đó cho thấy dư địa tăng trưởng tín dụng của hệ thống ngân hàng đang ngày càng phụ thuộc nhiều hơn vào khả năng mở rộng các nguồn vốn ổn định trong thời gian tới.

Nhóm Big4 được hưởng lợi từ Thông tư 08

Theo đánh giá của MBS, Thông tư 08/2026 sửa đổi, bổ sung một số nội dung của Thông tư 22/2019/TT-NHNN được xem là một động thái hỗ trợ kỹ thuật đáng chú ý trong bối cảnh thanh khoản của hệ thống ngân hàng tiếp tục chịu áp lực, khi tăng trưởng tín dụng đang phục hồi nhanh hơn đáng kể so với tốc độ huy động vốn.

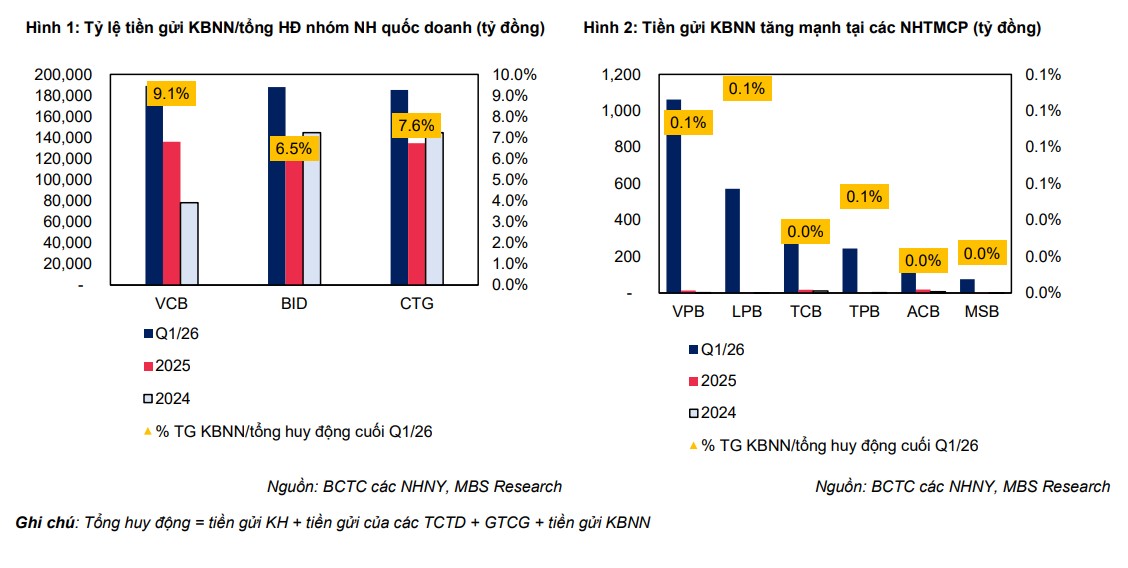

Nhóm được hưởng lợi rõ rệt nhất được cho là các ngân hàng quốc doanh, khi hiện đang nắm giữ khoảng 99% tổng tiền gửi Kho bạc Nhà nước trong toàn hệ thống. MBS ước tính ba ngân hàng quốc doanh niêm yết gồm Vietcombank (VCB), BIDV (BID) và VietinBank (CTG) có thể giảm tỷ lệ LDR khoảng 1,1-1,5% nhờ điều chỉnh mới.

Không chỉ vậy, việc thay đổi công thức tính LDR cũng được dự báo có thể bổ sung thêm dư địa cho vay tương đương khoảng 0,3-0,4% tổng dư nợ tín dụng hiện tại của toàn hệ thống ngân hàng.

Theo thuyết minh báo cáo tài chính hợp nhất quý I/2026 của ba ngân hàng quốc doanh lớn gồm Vietcombank, VietinBank và BIDV, số dư tiền gửi của Kho bạc Nhà nước tại các ngân hàng này đã tăng mạnh so với cuối năm 2025. Tổng cộng, lượng tiền gửi Kho bạc Nhà nước tại ba nhà băng đã tăng gần 39%, từ khoảng 406.490 tỷ đồng lên 563.036 tỷ đồng chỉ sau một quý.

Xét riêng từng ngân hàng, BIDV ghi nhận số dư tiền gửi KBNN đạt 188.627 tỷ đồng vào cuối quý I/2026, tăng 39% so với cuối năm trước. Trong đó, tiền gửi không kỳ hạn chỉ chiếm gần 3.377 tỷ đồng, còn lại phần lớn là tiền gửi có kỳ hạn với quy mô lên tới 185.250 tỷ đồng - yếu tố đặc biệt quan trọng khi Thông tư 08 cho phép tính 20% khoản tiền gửi có kỳ hạn này vào công thức LDR.

Tại VietinBank, số dư tiền gửi của Kho bạc Nhà nước cũng đạt 185.250 tỷ đồng, tăng 38% so với mức 134.625 tỷ đồng vào cuối năm 2025.

Trong khi đó, Vietcombank tiếp tục là ngân hàng thu hút lượng tiền gửi lớn nhất từ Kho bạc Nhà nước. Tính đến cuối quý 1/2026, số dư tiền gửi Kho bạc Nhà nước tại Vietcombank đạt hơn 189.159 tỷ đồng, tăng 39% so với đầu năm.

Theo MBS, diễn biến này cho thấy lượng tiền gửi Kho bạc Nhà nước đang tập trung áp đảo tại nhóm ngân hàng quốc doanh, qua đó giúp Big4 có lợi thế rõ rệt nhất khi quy định mới có hiệu lực. Với quy mô tiền gửi có kỳ hạn từ Kho bạc Nhà nước tăng mạnh, việc được đưa thêm 20% khoản vốn này vào mẫu số LDR không chỉ giúp cải thiện tỷ lệ an toàn kỹ thuật mà còn mở rộng thêm đáng kể dư địa tăng trưởng tín dụng cho nhóm ngân hàng này trong bối cảnh cạnh tranh huy động vốn ngày càng lớn.

MBS nhận định, trong bối cảnh mục tiêu tăng trưởng tín dụng năm 2026 vẫn ở mức cao, trong khi ngành ngân hàng vẫn phải duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng kinh tế, việc nới kỹ thuật trong cách tính LDR sẽ giúp các ngân hàng có thêm không gian tăng tín dụng mà không tạo áp lực quá lớn lên chi phí vốn.

Bên cạnh Thông tư 08, từ đầu năm 2026, các ngân hàng tham gia nhận chuyển giao bắt buộc các tổ chức tín dụng yếu kém cũng được giảm 50% tỷ lệ dự trữ bắt buộc. Theo đánh giá của MBS, chính sách này có thể hỗ trợ thanh khoản và giảm chi phí vốn cho một số ngân hàng cụ thể, dù tác động trên phạm vi toàn hệ thống vẫn ở mức vừa phải.

Trong khi đó, theo ước tính của SSI Research tại báo cáo ngày 15/5, tác động ở quy mô toàn hệ thống nhìn chung ở mức tương đối khiêm tốn, tương đương khoảng 0,6% tổng dư nợ tín dụng. Tuy nhiên, với nhóm ngân hàng thương mại quốc doanh, mức hỗ trợ lại lớn hơn đáng kể, dao động từ 1,4% đến 2% tổng dư nợ. Sự chênh lệch này cho thấy các ngân hàng có vốn Nhà nước đang được hưởng lợi rõ rệt hơn nhiều so với khối ngân hàng thương mại cổ phần tư nhân.

Dù vậy, SSI cũng nhận định, tiền gửi Kho bạc Nhà nước về bản chất vẫn là nguồn vốn ngắn hạn, với kỳ hạn tối đa chỉ 3 tháng và có mức độ ổn định không cao. Khoản tiền này có thể được rút trước hạn để phục vụ nhu cầu thu chi ngân sách hoặc có thể dịch chuyển sang ngân hàng khác nếu ngân hàng hiện tại không tiếp tục trúng thầu nhận tiền gửi từ Kho bạc Nhà nước.

Tuy nhiên, theo Ngân hàng Nhà nước, thông lệ quốc tế hiện nay khi tính tỷ lệ nguồn vốn ổn định ròng (NSFR) vẫn cho phép các tổ chức tín dụng tính đến một phần tiền gửi của Chính phủ và các tổ chức công vào nguồn vốn ổn định sẵn có. Vì vậy, việc tiếp tục cho phép tính 20% tiền gửi Kho bạc Nhà nước vào công thức LDR được xem là phù hợp hơn với điều kiện thực tế hiện nay, đồng thời vẫn đảm bảo sự thận trọng cần thiết.

Trên cơ sở đó, việc sửa đổi theo hướng kéo dài cơ chế này không chỉ giúp giảm áp lực thanh khoản cho các ngân hàng, đặc biệt là nhóm Big4, mà còn tạo thêm dư địa để nguồn tiền gửi Kho bạc Nhà nước tại các ngân hàng thương mại được sử dụng hiệu quả hơn cho nhu cầu vốn của nền kinh tế, qua đó góp phần hỗ trợ ổn định thị trường tiền tệ trong bối cảnh tăng trưởng tín dụng vẫn được đặt ở mức cao.

Thu Trang

Nguồn Mekong Asean : https://mekongasean.vn/nhom-ngan-hang-big4-co-them-du-dia-tang-truong-tin-dung-55313.html

Tin khác

Lãi vay mua nhà ngân hàng nào hấp dẫn nhất trong tháng 5?

5 giờ trước

Thông tư 08: 'Phao cứu sinh' hay chỉ là 'khoảng thở' cho bài toán vốn của nhóm ngân hàng Big 4?

11 giờ trước

Mặt bằng lợi suất trái phiếu đi ngang ở các kỳ hạn trong tuần qua

5 giờ trước

Cổ phiếu Vietcombank, BIDV dẫn nhịp tăng, khối ngoại mạnh tay gom mua

7 giờ trước

Doanh nghiệp địa ốc đẩy mạnh huy động vốn qua trái phiếu

4 giờ trước

Doanh nghiệp bán lẻ tăng tốc mở cửa hàng, tạo dư địa tăng trưởng mới

một giờ trước