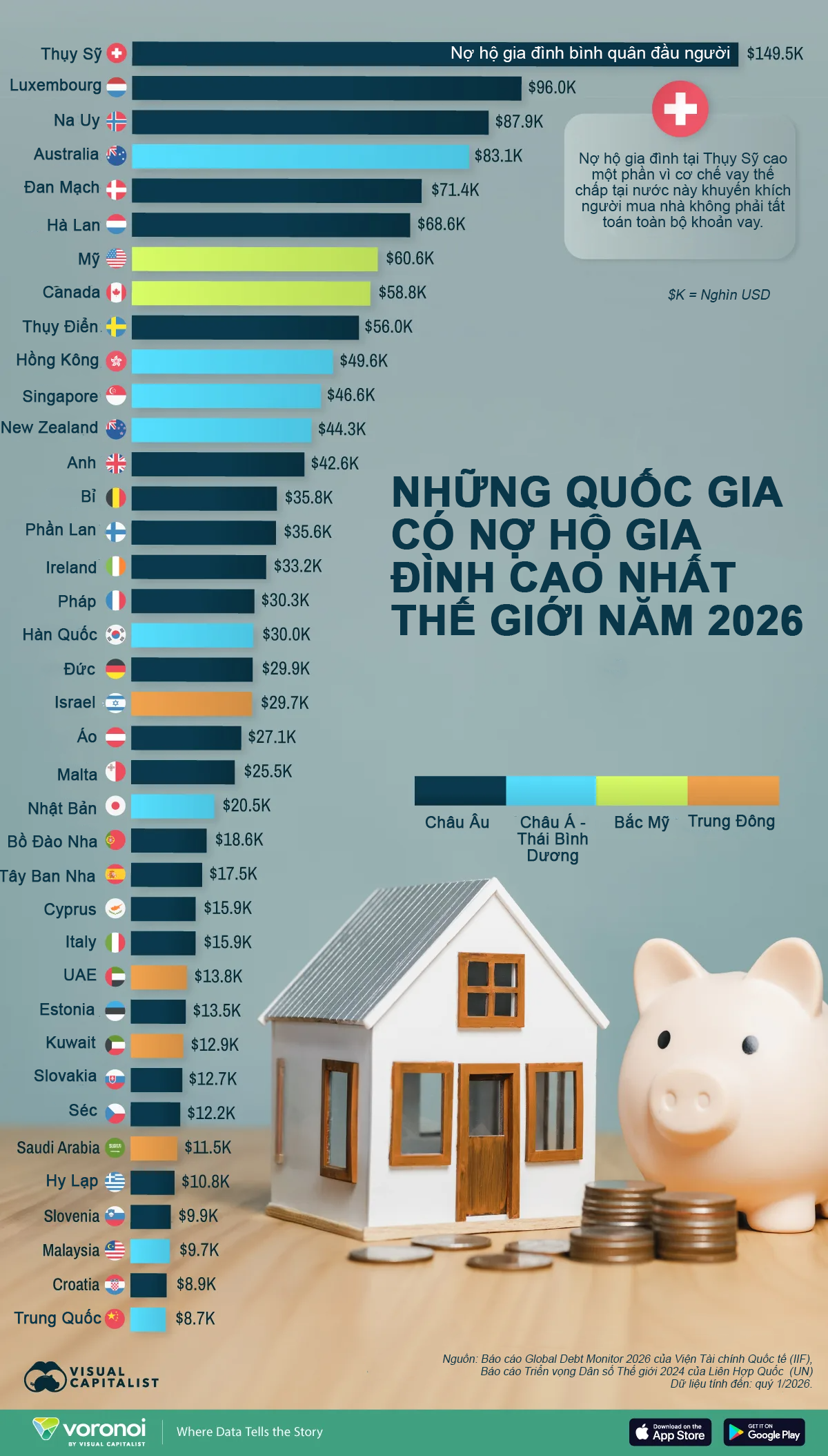

Những quốc gia có nợ hộ gia đình cao nhất, Thụy Sỹ gấp đôi Mỹ

Nợ hộ gia đình có sự chênh lệch lớn giữa các nền kinh tế phát triển, chủ yếu do khác biệt về giá nhà, cơ chế vay thế chấp và mức độ tiếp cận tín dụng.

Dựa trên dữ liệu từ Viện Tài chính Quốc tế (IIF) và Liên Hợp Quốc (UN), đồ họa thông tin dưới đây xếp hạng các nền kinh tế theo nợ hộ gia đình bình quân đầu người trong năm 2026.

Thụy Sỹ đứng đầu thế giới về nợ hộ gia đình bình quân đầu người, với gần 150.000 USD/người. Con số này cao hơn nhiều so với các nền kinh tế khác và gấp hơn hai lần Mỹ.

Tuy nhiên, nợ cao không phải lúc nào cũng là dấu hiệu cho thấy hộ gia đình gặp khó khăn tài chính. Ở nhiều nền kinh tế phát triển, mức nợ lớn thường xuất phát từ giá nhà cao, người dân vay thế chấp dài hạn để mua nhà và thị trường tín dụng phát triển.

Riêng tại Thụy Sỹ, nợ hộ gia đình ở mức đặc biệt cao ngay cả khi so với các nền kinh tế giàu có khác. Một nguyên nhân quan trọng là cơ chế vay thế chấp tại Thụy Sỹ. Các ưu đãi thuế và cách cho vay ở nước này thường khiến chủ nhà có xu hướng duy trì khoản vay trong thời gian dài, thay vì trả nợ nhanh như ở nhiều nơi khác.

Một số thị trường nhà ở sôi động nhất thế giới cũng nằm trong nhóm có nợ hộ gia đình bình quân đầu người cao nhất, gồm Australia với 83.100 USD/người, Mỹ với 60.600 USD/người và Canada với 58.800 USD/người.

Trong đó, Canada là trường hợp đáng chú ý khi tỷ lệ nợ hộ gia đình trên thu nhập cao nhất trong Nhóm 7 nền công nghiệp phát triển (G7). Vào giữa năm 2025, cứ mỗi 1 USD thu nhập khả dụng, hộ gia đình Canada gánh khoảng 1,75 USD nợ.

Mỹ đứng thứ 7 toàn cầu nếu tính theo nợ hộ gia đình bình quân đầu người. Tuy nhiên, xét về quy mô tuyệt đối, nước này có tổng nợ hộ gia đình lớn nhất thế giới, đạt 21,2 nghìn tỷ USD trong quý 1/2026. Phần lớn khoản nợ này đến từ vay thế chấp mua nhà, trong khi áp lực cũng đang tăng lên ở các khoản vay thẻ tín dụng và vay mua ô tô.

Tỷ lệ nợ thế chấp quá hạn tại Mỹ hiện vẫn quanh mặt bằng chung trong lịch sử, nhưng căng thẳng tài chính đã rõ hơn ở các mảng tín dụng tiêu dùng khác. Trong giai đoạn 2021-2025, tỷ lệ nợ quá hạn đối với vay mua ô tô và thẻ tín dụng tăng mạnh.

Cùng với đó, số vụ nhà bị tịch biên tại Mỹ trong quý 1/2026 tăng 26% so với cùng kỳ năm 2025, dù vẫn thấp hơn nhiều so với giai đoạn khủng hoảng nhà ở năm 2008. Việc mua nhà cũng ngày càng khó khăn hơn, khi khoản thanh toán vay thế chấp bình quân đã tăng 44% kể từ năm 2021. Với người mua nhà mới, chi phí nhà ở vì thế tăng thêm khoảng 600 USD mỗi tháng.

Khi chi phí nhà ở tiếp tục tăng tại nhiều nước, nợ hộ gia đình ngày càng trở thành một phần quan trọng trong cấu trúc của các nền kinh tế hiện đại. Mức nợ cao có thể phản ánh giá trị tài sản lớn, tỷ lệ sở hữu nhà cao và thị trường tín dụng phát triển. Tuy nhiên, điều này cũng khiến các hộ gia đình dễ chịu sức ép hơn khi lãi suất tăng, kinh tế giảm tốc hoặc giá bất động sản đi xuống.

Nợ hộ gia đình có sự chênh lệch lớn giữa các nền kinh tế phát triển, chủ yếu do khác biệt về giá nhà, cơ chế vay thế chấp và mức độ tiếp cận tín dụng.

Dựa trên dữ liệu từ Viện Tài chính Quốc tế (IIF) và Liên Hợp Quốc (UN), đồ họa thông tin dưới đây xếp hạng các nền kinh tế theo nợ hộ gia đình bình quân đầu người trong năm 2026.

Thụy Sỹ đứng đầu thế giới về nợ hộ gia đình bình quân đầu người, với gần 150.000 USD/người. Con số này cao hơn nhiều so với các nền kinh tế khác và gấp hơn hai lần Mỹ.

Tuy nhiên, nợ cao không phải lúc nào cũng là dấu hiệu cho thấy hộ gia đình gặp khó khăn tài chính. Ở nhiều nền kinh tế phát triển, mức nợ lớn thường xuất phát từ giá nhà cao, người dân vay thế chấp dài hạn để mua nhà và thị trường tín dụng phát triển.

Riêng tại Thụy Sỹ, nợ hộ gia đình ở mức đặc biệt cao ngay cả khi so với các nền kinh tế giàu có khác. Một nguyên nhân quan trọng là cơ chế vay thế chấp tại Thụy Sỹ. Các ưu đãi thuế và cách cho vay ở nước này thường khiến chủ nhà có xu hướng duy trì khoản vay trong thời gian dài, thay vì trả nợ nhanh như ở nhiều nơi khác.

Một số thị trường nhà ở sôi động nhất thế giới cũng nằm trong nhóm có nợ hộ gia đình bình quân đầu người cao nhất, gồm Australia với 83.100 USD/người, Mỹ với 60.600 USD/người và Canada với 58.800 USD/người.

Trong đó, Canada là trường hợp đáng chú ý khi tỷ lệ nợ hộ gia đình trên thu nhập cao nhất trong Nhóm 7 nền công nghiệp phát triển (G7). Vào giữa năm 2025, cứ mỗi 1 USD thu nhập khả dụng, hộ gia đình Canada gánh khoảng 1,75 USD nợ.

Mỹ đứng thứ 7 toàn cầu nếu tính theo nợ hộ gia đình bình quân đầu người. Tuy nhiên, xét về quy mô tuyệt đối, nước này có tổng nợ hộ gia đình lớn nhất thế giới, đạt 21,2 nghìn tỷ USD trong quý 1/2026. Phần lớn khoản nợ này đến từ vay thế chấp mua nhà, trong khi áp lực cũng đang tăng lên ở các khoản vay thẻ tín dụng và vay mua ô tô.

Tỷ lệ nợ thế chấp quá hạn tại Mỹ hiện vẫn quanh mặt bằng chung trong lịch sử, nhưng căng thẳng tài chính đã rõ hơn ở các mảng tín dụng tiêu dùng khác. Trong giai đoạn 2021-2025, tỷ lệ nợ quá hạn đối với vay mua ô tô và thẻ tín dụng tăng mạnh.

Cùng với đó, số vụ nhà bị tịch biên tại Mỹ trong quý 1/2026 tăng 26% so với cùng kỳ năm 2025, dù vẫn thấp hơn nhiều so với giai đoạn khủng hoảng nhà ở năm 2008. Việc mua nhà cũng ngày càng khó khăn hơn, khi khoản thanh toán vay thế chấp bình quân đã tăng 44% kể từ năm 2021. Với người mua nhà mới, chi phí nhà ở vì thế tăng thêm khoảng 600 USD mỗi tháng.

Khi chi phí nhà ở tiếp tục tăng tại nhiều nước, nợ hộ gia đình ngày càng trở thành một phần quan trọng trong cấu trúc của các nền kinh tế hiện đại. Mức nợ cao có thể phản ánh giá trị tài sản lớn, tỷ lệ sở hữu nhà cao và thị trường tín dụng phát triển. Tuy nhiên, điều này cũng khiến các hộ gia đình dễ chịu sức ép hơn khi lãi suất tăng, kinh tế giảm tốc hoặc giá bất động sản đi xuống.

Ngọc Trang

Nguồn VnEconomy : https://vneconomy.vn/nhung-quoc-gia-co-no-ho-gia-dinh-cao-nhat-thuy-sy-gap-doi-my.htm

Tin khác

10 quốc gia tiêu thụ điện nhiều nhất thế giới, Trung Quốc dẫn đầu

một giờ trước

FIFA báo lịch bốc thăm World Cup, U17 Việt Nam chắc chắn không đụng đương kim vô địch lẫn á quân

5 giờ trước

Nợ xấu leo lên 3,52%, Saigonbank còn hơn 420 tỷ đồng nợ VAMC chưa xử lý

4 giờ trước

Nhiều ngân hàng mở rộng cho vay mua nhà với thời hạn tới 35 năm

6 giờ trước

Doanh số giao dịch liên ngân hàng bằng VND sụt giảm hơn 76.000 tỷ đồng/ngày

3 giờ trước

Đồng CNY tăng lên mức cao nhất trong 3 năm khi ông Trump gặp ông Tập Cận Bình

3 giờ trước