Những tín hiệu tích cực trên thị trường trái phiếu doanh nghiệp

Nhiều tín hiệu tích cực

Nhiều chuyên gia cho rằng, thị trường trái phiếu doanh nghiệp (TPDN) năm 2024 đã gần qua 2/3 chặng đường và cho thấy nhiều chuyển biến tích cực hơn, đi vào chiều sâu và chất lượng hơn.

Đồng thuận với nhận định này, ông Trần Lê Minh – Tổng Giám đốc VIS Rating cho rằng, nhìn vào diễn biến trên thị trường TPDN sơ cấp và thứ cấp trong 8 tháng đầu năm 2024 đúng là thị trường này đã có nhiều tín hiệu tích cực. Thị trường TPDN đang trong giai đoạn phục hồi ban đầu.

“Hai dấu hiệu có thể quan sát để đánh giá mức độ phục hồi của thị trường là giá trị phát hành mới cả năm đạt tới mức đã thực hiện trong năm 2021, quy mô thị trường quay lại mức đỉnh đã đạt được trong năm 2022 sẽ cần thêm thời gian để thực hiện và không sớm hơn năm 2026” – ông Minh chia sẻ.

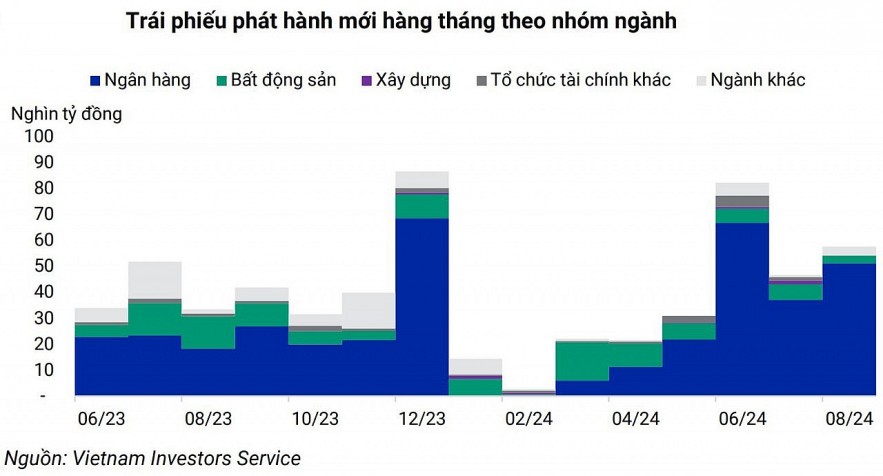

Theo số liệu từ VIS Rating, giá trị phát hành TPDN sơ cấp tới hết tuần đầu tháng 9 đã đạt 279 nghìn tỷ đồng, tương đương 81% tổng giá trị phát hành cả năm 2023 và cao hơn số cùng kỳ 84 nghìn tỷ đồng. Đây là dấu hiệu lạc quan cho thấy, TPDN vẫn là một kênh huy động vốn cho doanh nghiệp.

Một dấu hiệu khả quan khác là tỷ trọng và giá trị trái phiếu phát hành ra công chúng có xu hướng tăng trong tổng giá trị phát hành mới, đạt mức 16,3% tính tới ngày 6/9 và tổng giá trị trái phiếu phát hành ra công chúng tương đương 13,2% quy mô thị trường.

Bên cạnh đó, trên thị trường thứ cấp, số lượng giao dịch và giá trị giao dịch hàng ngày đều có sự tăng trưởng mạnh mẽ so với 6 tháng cuối năm 2023.

“Hơn thế nữa, chúng ta có thể thấy nhiều điểm tích cực hơn từ chất lượng của các đợt phát hành khi các quy định tại Nghị định 65/2022/NĐ-CP đã được áp dụng toàn bộ dẫn tới các tổ chức phát hành được trái phiếu trong năm 2024 đều có năng lực tài chính tốt hơn so với giai đoạn trước” – ông Trần Lê Minh phân tích thêm.

Cũng theo lãnh đạo VIS Rating, thị trường đã trở nên minh bạch hơn khi các thông tin được công bố đầy đủ hơn, đặc biệt là các thông tin liên quan tới mục tiêu của đợt phát hành trái phiếu. Việc áp dụng xếp hạng tín nhiệm bắt buộc trong một số trường hợp đã bắt đầu có tác dụng trong việc cung cấp thông tin về khả năng đáp ứng nghĩa vụ nợ của tổ chức phát hành ra thị trường, và việc áp dụng xếp hạng tín nhiệm được nhóm tổ chức tài chính tuân thủ rất nghiêm túc.

“Từ các điểm nêu trên về tính minh bạch và tuân thủ, chúng tôi nhận thấy số lượng trái phiếu phát hành bởi nhóm các công ty được thành lập cho các mục tiêu cụ thể (Special Purpose Enterprices – SPE), là nhóm có tỷ lệ trái phiếu không đáp ứng được nghĩa vụ nợ cao nhất trong giai đoạn 2022 - 2024, đã giảm đáng kể trong năm 2024 so với năm 2023” – ông Minh nói.

Có thể có bất ngờ giai đoạn cuối năm?

Từ góc nhìn của VIS Rating, giá trị phát hành mới cả năm nay có thể sẽ giảm nhẹ so với 2023, trong đó ngân hàng vẫn là nhóm phát hành chính trong các tháng còn lại của năm 2024, giá trị chậm trả phát sinh mới tiếp tục giảm. Có thể có sự chững lại đối với trái phiếu của các tổ chức phát hành phi ngân hàng do tác động của việc thay đổi các chính sách có liên quan tới TPDN, chẳng hạn như Luật Chứng khoán đang sửa đổi.

Theo nhận định của các chuyên gia VIS Rating, các tổ chức phát hành có tiềm lực tài chính tốt và nếu đã có kế hoạch phát hành sẽ tận dụng khoảng thời gian còn lại trước khi các văn bản pháp luật mới có hiệu lực để hoàn tất kế hoạch phát hành, đây có thể là điểm gây bất ngờ trong các tháng cuối năm 2024.

Ông Trần Lê Minh chia sẻ: “Việc sửa đổi Luật Chứng khoán và các nghị định hướng dẫn là bước đi phù hợp và tôi rất kỳ vọng các nghị định hướng dẫn liên quan tới việc phát hành TPDN ra công chúng được sớm ban hành. Thay đổi khuôn khổ pháp lý là cần thiết để phát hành trái phiếu ra công chúng trở thành là kênh huy động vốn chính đáp ứng được nhu cầu đầu tư hiện tại”.

Bên cạnh đó, theo Tổng Giám đốc VIS Rating, việc sửa đổi Nghị định 88/2014/NĐ-CP về xếp hạng tín nhiệm cũng sẽ hỗ trợ rất lớn cho việc làm thị trường được minh bạch hơn. Theo chuyên gia này, cần làm chặt chẽ hơn việc công bố thông tin kịp thời ra thị trường, đặc biệt là các thông tin liên quan tới quá trình xử lý trái phiếu đã mất khả năng thanh toán. Mặt khác, các đánh giá định kỳ về chất lượng cung cấp dịch vụ của các tổ chức xếp hạng tín nhiệm của các cơ quan quản lý là rất quan trọng để đảm bảo chất lượng hoạt động này, từ đó có thể cung cấp các thông tin chính xác về rủi ro tín dụng tới người đầu tư.

“Sau một năm hoạt động, VIS Rating đã nắm bắt được các vấn đề phát sinh và đang tích cực tham gia góp ý hoàn thiện các văn bản pháp luật với mục tiêu để thị trường TPDN phát triển an toàn, ổn định và bền vững, sớm kết thúc giai đoạn phục hồi và đạt được mục tiêu quy mô thị trường tương đương 25% GDP vào năm 2030 đã được Chính phủ đặt ra” – ông Minh chia sẻ thêm.

Giá trị phát hành ròng còn thấp

Thị trường trái phiếu doanh nghiệp mới đang trong những bước đầu tiên của giai đoạn phục hồi. Giá trị phát hành ròng, tương đương giá trị phát hành mới trừ đi giá trị trái phiếu đáo hạn và giá trị mua lại, vẫn đang ở mức rất thấp, với giá trị phát hành ròng là 48 nghìn tỷ đồng tính từ đầu năm, tương đương với 3,8% giá trị trái phiếu lưu hành tại thời điểm cuối năm 2023.

Duy Thái

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/nhung-tin-hieu-tich-cuc-tren-thi-truong-trai-phieu-doanh-nghiep-160239.html

Tin khác

Aramco kỳ vọng huy động được 3 tỷ USD từ đợt phát hành trái phiếu mới

3 giờ trước

Phúc thẩm vụ án xảy ra tại Tập đoàn Tân Hoàng Minh

7 phút trước

Giá vàng chạm mức cao kỷ lục trong phiên 25/9 tại châu Á

một giờ trước

Triển vọng phục hồi nền kinh tế sau vụ 'rung chuyển' do bão Yagi

8 phút trước

Bảo hiểm PVI chi trả tạm ứng bồi thường bão Yagi

18 phút trước

ADB: Kinh tế Việt Nam vẫn vững vàng giữa những bất ổn bên ngoài

2 giờ trước