Nợ xấu ngân hàng đầu năm 2026: Tỷ lệ đã giảm nhưng áp lực thực còn lớn

Ảnh minh họa

Điều này cho thấy áp lực rủi ro trong hệ thống chưa thực sự biến mất mà chỉ đang được "làm mềm" về mặt tỷ lệ thống kê nhờ tín dụng tiếp tục mở rộng. Khi dư nợ cho vay tăng nhanh, tỷ lệ nợ xấu có thể được pha loãng dù giá trị tuyệt đối của các khoản nợ có vấn đề vẫn phình to. Vì vậy, trong giai đoạn hiện nay, chỉ nhìn vào NPL sẽ không còn đủ để đánh giá sức khỏe của ngân hàng.

Quan trọng hơn, nợ xấu không chỉ phản ánh khả năng trả nợ của khách hàng vay mà còn phản ánh cách ngân hàng quản trị bảng cân đối. Một ngân hàng có thể kéo giảm NPL nhờ tăng trưởng tín dụng, xử lý tài sản bảo đảm hoặc xóa nợ sau khi đã trích lập đầy đủ. Ngược lại, có ngân hàng chấp nhận để NPL tăng trong ngắn hạn vì chủ động phân loại lại các khoản vay rủi ro và tăng mạnh dự phòng để làm sạch bảng cân đối. Chính vì vậy, điều cần theo dõi không phải chỉ là nợ xấu tăng hay giảm, mà là cơ chế xử lý rủi ro phía sau những con số đó.

Tín dụng tăng mạnh đang giúp "pha loãng" nợ xấu

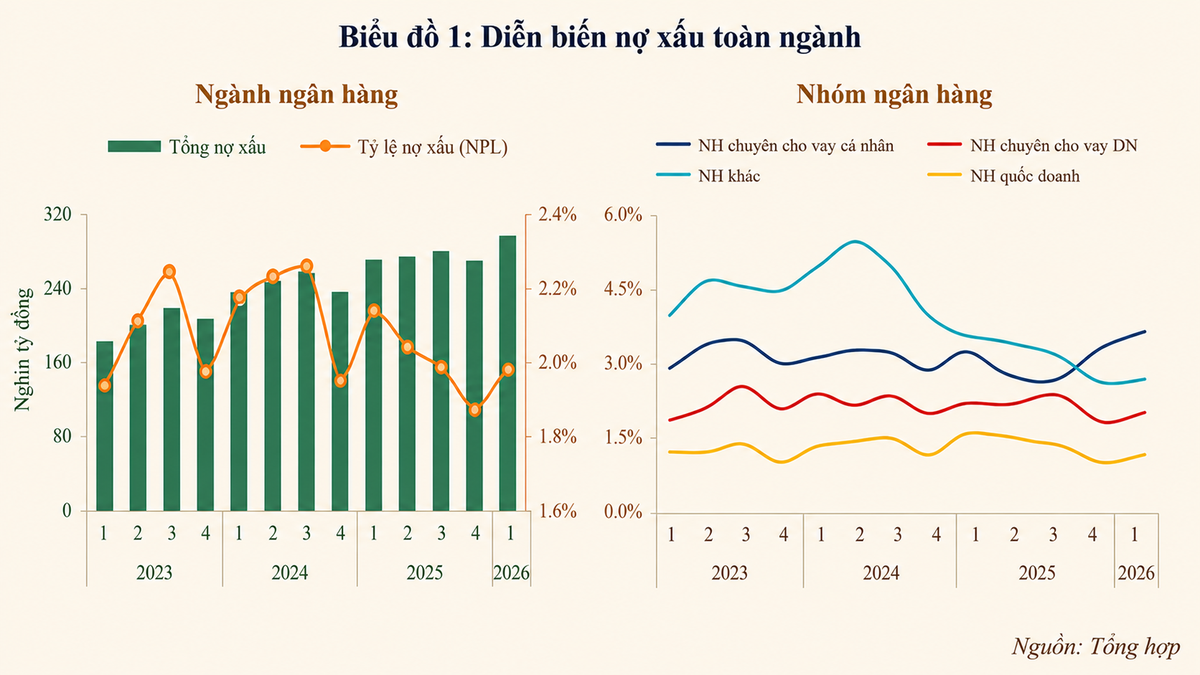

Diễn biến đầu năm 2026 cho thấy ngành ngân hàng đang ở trạng thái khá nhạy cảm. Sau đợt xử lý mạnh vào cuối năm 2025, tổng nợ xấu của các ngân hàng niêm yết vẫn tăng thêm hơn 28 nghìn tỷ đồng dù tỷ lệ NPL chỉ nhích nhẹ từ 1,87% lên 1,99%. Điều này phản ánh tín dụng tiếp tục tăng nhanh hơn tốc độ hình thành nợ xấu, qua đó làm giảm áp lực ở cấp độ tỷ lệ.

Cơ chế này đặc biệt quan trọng vì tín dụng vừa là động lực tăng trưởng lợi nhuận, vừa là nơi hình thành rủi ro trong tương lai. Khi ngân hàng tiếp tục giải ngân, dòng vốn mới có thể giúp doanh nghiệp và người vay cá nhân duy trì khả năng thanh toán, từ đó làm chậm tốc độ chuyển nhóm nợ. Tuy nhiên, mặt trái là một phần tín dụng mới cũng có thể đang đóng vai trò tái tài trợ cho các khoản vay cũ, tức vốn mới chủ yếu được dùng để đảo nợ hoặc duy trì thanh khoản ngắn hạn.

Trong bối cảnh thị trường bất động sản phục hồi chưa đồng đều và sức mua tiêu dùng vẫn còn yếu, ranh giới giữa hỗ trợ khách hàng và kéo dài vòng đời rủi ro là khá mong manh. Đây cũng là lý do giới phân tích hiện bắt đầu quan tâm nhiều hơn đến chất lượng tín dụng mới, tỷ lệ nợ nhóm 2, chi phí dự phòng và khả năng thu hồi nợ thay vì chỉ nhìn vào NPL.

Sự phân hóa giữa các nhóm ngân hàng hiện cũng ngày càng rõ hơn. Nhóm quốc doanh vẫn đóng vai trò "neo ổn định" của hệ thống nhờ lợi thế về quy mô khách hàng, khả năng huy động vốn và năng lực trích lập dự phòng. Trong khi đó, nhóm ngân hàng thiên về bán lẻ lại phản ánh rõ áp lực từ khu vực hộ gia đình khi tỷ lệ nợ xấu của nhóm này đã tăng lên khoảng 3,34%, cao hơn đáng kể mặt bằng chung.

Áp lực không chỉ đến từ vay tiêu dùng tín chấp mà còn xuất hiện ở các khoản vay mua nhà, vay kinh doanh cá nhân và các khoản vay thế chấp bằng bất động sản. Đặc điểm của nợ xấu bán lẻ là thường có độ trễ, nghĩa là khi thu nhập người vay suy yếu, họ vẫn cố duy trì nghĩa vụ trả nợ trong một thời gian trước khi thực sự mất khả năng thanh toán. Vì vậy, áp lực ở nhóm này có thể chưa phản ánh đầy đủ trên báo cáo tài chính hiện tại.

Ngân hàng nào đang nợ xấu cao nhất?

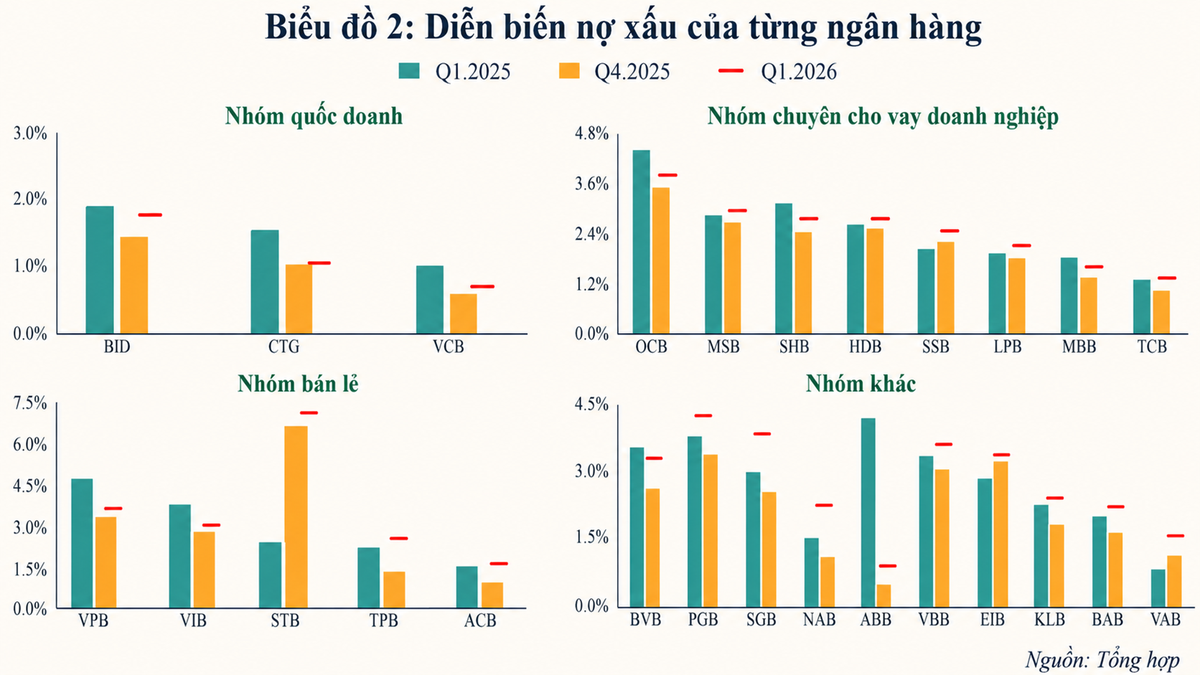

Sacombank là trường hợp đặc biệt khi tỷ lệ nợ xấu hiện thuộc nhóm cao nhất hệ thống ngân hàng niêm yết. Tính đến cuối quý I/2026, tỷ lệ NPL của Sacombank tăng lên khoảng 6,62%, so với mức 6,41% đầu năm, trong khi tổng nợ xấu đã vượt 41,4 nghìn tỷ đồng. Phần lớn áp lực này đến từ quá trình xử lý tồn đọng lịch sử kéo dài nhiều năm, đặc biệt liên quan đến các khoản nợ có tài sản bảo đảm và các khoản phải thu cần thời gian dài để thu hồi.

Sacombank hiện chấp nhận duy trì mức trích lập dự phòng cao để tiếp tục làm sạch bảng cân đối, dù điều này khiến lợi nhuận ngắn hạn suy giảm đáng kể. Với Sacombank, vấn đề không còn nằm ở việc NPL cao hay thấp trong một vài quý, mà là khả năng chuyển hóa tài sản bảo đảm thành dòng tiền thực và duy trì tiến độ xử lý nợ tồn đọng trong trung hạn.

Trong khi đó, OCB lại đối mặt với một dạng áp lực khác. Ngân hàng đặt kế hoạch tăng trưởng tín dụng khoảng 15% và lợi nhuận trước thuế 6.960 tỷ đồng cho năm 2026, cho thấy định hướng quay lại quỹ đạo tăng trưởng khá mạnh. Tuy nhiên, rủi ro của OCB nằm ở cấu trúc danh mục tín dụng khi ngân hàng có tỷ trọng cho vay doanh nghiệp tương đối lớn, đặc biệt ở các nhóm ngành nhạy cảm với chu kỳ kinh tế như bất động sản, xây dựng và SME.

Tỷ lệ nợ xấu của OCB hiện dao động quanh vùng trên 3%, cao hơn mức bình quân của nhiều ngân hàng tư nhân cùng nhóm. Điều này khiến bài toán của OCB không chỉ là mở rộng tín dụng mà còn phải tái cơ cấu danh mục cho vay theo hướng an toàn hơn. Nếu phần tín dụng mới không cải thiện được chất lượng, tăng trưởng dư nợ có thể chỉ giúp "pha loãng" NPL trong ngắn hạn thay vì xử lý triệt để rủi ro.

Một trường hợp đáng chú ý khác là PGBank khi ngân hàng này ghi nhận lợi nhuận quý I/2026 tăng gần gấp ba lần cùng kỳ, chủ yếu nhờ thu nhập ngoài lãi và hoạt động thu hồi nợ xấu. Tuy nhiên, tỷ lệ nợ xấu của PGBank hiện vẫn ở mức khoảng 2,44%, tương đối cao đối với một ngân hàng quy mô nhỏ và có dư địa hấp thụ rủi ro hạn chế hơn nhóm ngân hàng lớn.

Điểm đáng lưu ý là một phần tăng trưởng lợi nhuận của PGBank đến từ thu hồi các khoản nợ đã xử lý trước đó, nghĩa là chất lượng lợi nhuận cần được theo dõi kỹ hơn trong các quý tới. Với các ngân hàng quy mô nhỏ, khả năng duy trì bộ đệm dự phòng thường quan trọng hơn tốc độ tăng trưởng lợi nhuận ngắn hạn. Nếu nợ xấu tiếp tục tăng trong khi dự phòng không được củng cố tương ứng, áp lực tài sản có thể quay trở lại khá nhanh trong các chu kỳ sau.

Giai đoạn tới sẽ là cuộc đua về chất lượng tín dụng. Như chu kỳ hiện nay là thị trường không còn phản ứng đơn giản với con số NPL. Một ngân hàng có nợ xấu tăng chưa chắc đã tiêu cực nếu thị trường tin rằng ngân hàng đó đang chủ động làm sạch bảng cân đối và có đủ bộ đệm hấp thụ rủi ro. Ngược lại, một ngân hàng giữ được tỷ lệ nợ xấu thấp nhưng tăng trưởng tín dụng quá nhanh hoặc giảm mạnh trích lập dự phòng vẫn có thể tiềm ẩn áp lực lớn hơn trong tương lai.

Vì vậy, giai đoạn tới sẽ là cuộc đua về chất lượng tín dụng thay vì chỉ là tốc độ tăng trưởng tín dụng. Những chỉ tiêu như chi phí tín dụng, tỷ lệ bao phủ nợ xấu, nợ nhóm 2, khả năng thu hồi nợ đã xử lý và cơ cấu danh mục cho vay sẽ trở thành yếu tố quan trọng hơn trong việc đánh giá chất lượng lợi nhuận ngân hàng.

Bức tranh đầu năm 2026 cho thấy hệ thống ngân hàng đã đi qua giai đoạn căng thẳng nhất về mặt tỷ lệ, nhưng chu kỳ xử lý rủi ro vẫn chưa kết thúc. Tổng nợ xấu tiếp tục tăng, áp lực dự phòng còn lớn và sự phân hóa giữa các ngân hàng ngày càng rõ rệt. Trong bối cảnh đó, khả năng kiểm soát chất lượng tài sản sẽ quan trọng hơn nhiều so với việc tăng trưởng tín dụng nhanh đến đâu.

Thùy Linh

Nguồn Phụ Nữ VN : https://phunuvietnam.vn/no-xau-ngan-hang-dau-2026-ty-le-da-giam-nhung-ap-luc-thuc-con-lon-23826052714583534.htm

Tin khác

VIS Rating lo ngại thanh khoản thắt chặt, nợ xấu tăng khiến ngân hàng thêm áp lực

4 giờ trước

Sacombank giảm hơn 2.500 nhân sự trong quý I/2026

3 giờ trước

Lãnh đạo UBND tỉnh làm việc với ngành ngân hàng

một giờ trước

Phòng Giao dịch Ngân hàng Chính sách xã hội Ba Đồn quản lý dư nợ hơn 800 tỉ đồng

4 giờ trước

Siết tín dụng bất động sản: Cân bằng giữa tăng trưởng và an toàn hệ thống

5 giờ trước

Bộ Tài chính đề xuất mở rộng cơ chế bảo lãnh tín dụng cho doanh nghiệp nhỏ và vừa

5 giờ trước