Nợ xấu vượt 270 nghìn tỷ đồng, 'bộ đệm' dự phòng rủi ro cải thiện lên 96%

Nợ nhóm 2 giảm, áp lực chất lượng tài sản dịu nhiệt

Theo báo cáo về ngành ngân hàng mới công bố, Công ty cổ phần Chứng khoán Rồng Việt (VDSC) cho biết, nợ xấu nội bảng toàn ngành tăng khoảng 7 nghìn tỷ đồng so với quý trước, lên mức 274 nghìn tỷ đồng, tương ứng tỷ lệ nợ xấu 2,01%, giảm so với 2,04% trong quý II/2025.

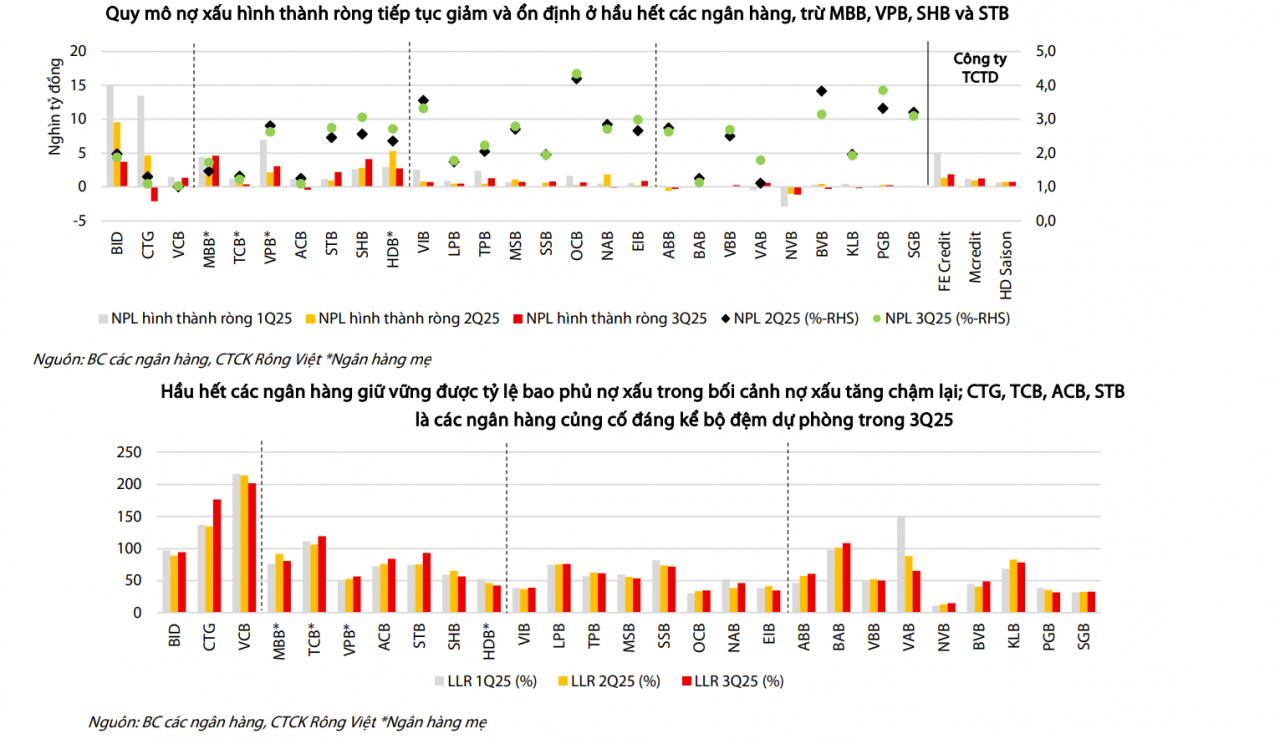

Tuy nhiên, diễn biến này không đáng lo ngại khi nợ xấu hình thành ròng (nợ nhóm 2) tiếp tục giảm so với quý trước, xuống còn 28 nghìn tỷ đồng và các ngân hàng chủ động thu hẹp quy mô xử lý rủi ro trong kỳ xuống còn khoảng 21 nghìn tỷ đồng, thấp hơn lượng nợ xấu hình thành ròng.

Xu hướng nợ xấu hình thành ròng giảm và ổn định ghi nhận ở hầu hết các ngân hàng, ngoại trừ một số trường hợp.

Riêng đối với MB, theo nhóm phân tích của VDSC, phần nợ xấu tăng trong quý III/2025 mang tính tạm thời, chủ yếu do khó khăn của một số khách hàng trong lĩnh vực năng lượng tái tạo liên quan đến đàm phán hợp đồng mua bán điện với Tập đoàn Điện lực Việt Nam (EVN), dự kiến sẽ được giải quyết trong quý IV/2025.

Ngược lại, VietinBank, Techcombank, ACB và Sacombank là những cái tên nổi bật về chất lượng tài sản, với khả năng thu hồi nợ nội bảng tốt và bộ đệm dự phòng được cải thiện đáng kể.

Đồ họa: Ánh Tuyết.

Khảo sát của phóng viên cũng cho thấy, đến cuối quý III năm 2025, tổng nợ xấu (nhóm 3 - 5) của 27 ngân hàng niêm yết đạt khoảng 274.050 tỷ đồng, tăng 19,1% so với cuối năm 2024.

Trong đó, quý I/2025 ghi nhận đợt tăng mạnh nhất, khi nợ xấu tăng mạnh 15,4% so với cuối năm 2024, nhưng tốc độ tăng nợ xấu hai quý gần đây giảm dần. Theo đó, sang quý II, quy mô nợ xấu chỉ nhích thêm 1,2% so với quý trước; quý III, nợ xấu tăng thêm 2,3% so với quý II.

Dù vậy, nợ nhóm 5 - các khoản nợ có khả năng mất vốn tiếp tục tăng 11,7% so với cuối năm 2024, chiếm hơn 54% tổng nợ xấu toàn ngành, phản ánh rủi ro tín dụng vẫn tập trung cao ở nhóm nợ nghiêm trọng nhất.

Thu hồi nợ xấu tạo động lực tăng lợi nhuận

Cũng theo báo cáo của nhóm phân tích Công ty TNHH Chứng khoán Yuanta Việt Nam, hoạt động thu hồi nợ xấu đã hỗ trợ đáng kể cho lợi nhuận của các ngân hàng và xu hướng này được kỳ vọng sẽ tiếp diễn trong quý cuối năm.

"Bộ đệm" dự phòng rủi ro cải thiện lên 96%

Theo đánh giá của VDSC, các ngân hàng tiếp tục tăng cường trích lập dự phòng cụ thể với tổng giá trị khoảng 34 nghìn tỷ đồng, giúp tỷ lệ bao phủ nợ xấu toàn ngành (LLR) cải thiện nhẹ lên mức 96%, nhỉnh hơn so với 91% trong quý II/2025.

"Tuy vậy, cũng cần chú ý đến việc nợ xấu mới có khả năng gia tăng đến từ việc đẩy mạnh tăng trưởng tín dụng" - nhóm phân tích Chứng khoán Yuanta lưu ý.

Tốc độ tăng tín dụng nhanh có thể làm gia tăng rủi ro suy giảm chất lượng tài sản, song nhìn chung, chất lượng tín dụng toàn hệ thống được kỳ vọng cải thiện cuối năm 2025 và năm 2026, nhờ ba yếu tố chính.

Nhóm phân tích Chứng khoán Yuanta chỉ rõ, thứ nhất đến từ chu kỳ phục hồi của thị trường bất động sản. Thứ hai, luật hóa Nghị quyết 42 về xử lý nợ xấu. Thứ ba, tiến độ giải ngân đầu tư công được đẩy nhanh.

Riêng với việc luật hóa Nghị quyết 42 được kỳ vọng sẽ đẩy nhanh quá trình xử lý tài sản bảo đảm, giúp tăng tốc thu hồi nợ xấu. Nhờ đó, chất lượng tài sản của các ngân hàng dự kiến sẽ tiếp tục được cải thiện trong thời gian tới.

Các ngân hàng có quy mô nợ xấu lớn, đặc biệt là nợ nằm ngoài bảng cân đối kế toán, sẽ có cơ hội tăng thu nhập từ hoạt động xử lý nợ, nhờ hành lang pháp lý rõ ràng và cơ chế hỗ trợ mới từ Nghị quyết 42. Qua đó, đóng góp tích cực vào lợi nhuận ngân hàng trong thời gian tới.

Cũng cần nhấn mạnh rằng, việc luật hóa Nghị quyết 42 chủ yếu được xem là bước hoàn thiện hành lang pháp lý nhằm hỗ trợ xử lý nợ xấu, thay vì tác động trực tiếp đến quy trình cho vay hay khẩu vị rủi ro của các ngân hàng. Mỗi ngân hàng vẫn duy trì hệ thống quản trị rủi ro riêng, tuân thủ quy định của Ngân hàng Nhà nước và các chuẩn mực quốc tế, nên quy trình và hoạt động kinh doanh sẽ ít chịu ảnh hưởng bởi việc luật hóa.

Dù vậy, với cơ chế pháp lý minh bạch và hiệu lực cao hơn, hiệu quả thu hồi nợ được kỳ vọng sẽ cải thiện dần, nhờ khách hàng chủ động trả nợ hơn và chi phí xử lý nợ giảm xuống. Điều này giúp các ngân hàng lớn có điều kiện tối ưu hóa quy trình xử lý nợ xấu, tăng khả năng thu hồi và nâng cao chất lượng tài sản.

"Chúng tôi tin rằng áp lực trích lập dự phòng sẽ giảm, đặc biệt đối với các ngân hàng có chất lượng tài sản tốt với tỷ lệ nợ xấu (NPL) thấp và tỷ lệ bao phủ nợ xấu (LLR) cao. Những ngân hàng này sẽ có dư địa để giảm trích lập dự phòng và cải thiện lợi nhuận" - Chứng khoán Yuanta đánh giá./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/no-xau-vuot-270-nghin-ty-dong-bo-dem-du-phong-rui-ro-cai-thien-len-96-186551.html

Tin khác

Lãi 9 tháng 23.139 tỷ đồng, tổng tài sản 1,329 triệu tỷ, MB (MBB) chủ động mua lại 212 tỷ trái phiếu

15 giờ trước

Nhiều nhà băng đã gần chạm hạn mức tín dụng cả năm

một ngày trước

Ngành ngân hàng phân hóa lợi nhuận nhưng triển vọng vẫn sáng trong năm 2026

8 giờ trước

Nhà băng tăng thu nhập ngoài lãi: Tài sản số và chứng khoán sẽ trở thành 'mỏ vàng'?

15 giờ trước

Giá xăng dầu hôm nay 7/11: Dầu thô thế giới phục hồi nhẹ

17 giờ trước

Đồng USD suy yếu sau đợt tăng mạnh

3 giờ trước