'Nốt lặng' của CC1 phía sau cột mốc kỷ lục về doanh thu

Doanh thu thuần lần đầu vượt cột mốc vạn tỷ

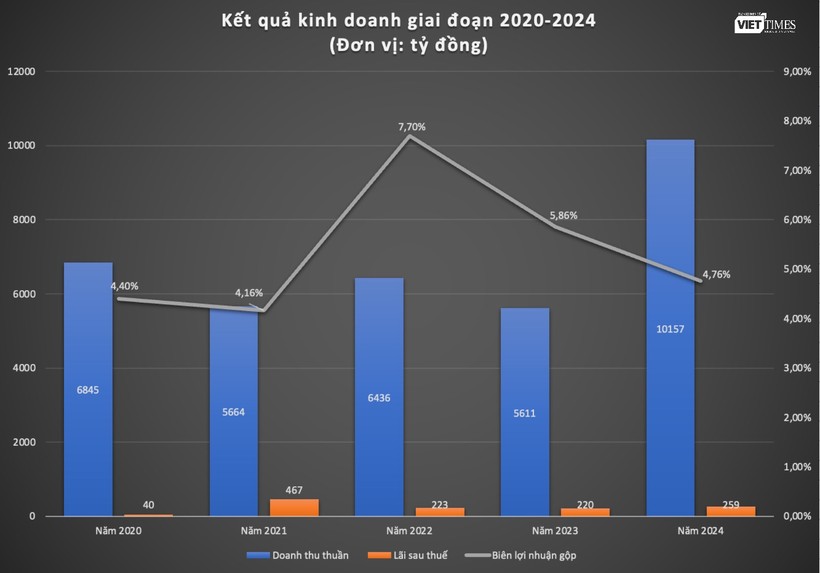

CC1 đã có một năm 2024 khá tốt về kinh doanh khi doanh thu thuần lần đầu tiên vượt qua cột mốc vạn tỷ, đạt 10.157 tỷ đồng, tăng 81% so với năm trước. Lợi nhuận gộp cũng tăng tới 47%, đạt 484 tỷ đồng. Khấu trừ các loại chi phí, lợi nhuận sau thuế đạt 259 tỷ đồng, tăng 18%.

Tuy vậy, niềm vui của CC1 không được trọn vẹn bởi nhiều nguyên do. Một là biên lợi nhuận gộp khá thấp, chỉ đạt 4,76%, giảm đáng kể so với năm trước là 5,86%. Việc suy giảm rất đáng quan ngại này đặt ra dấu hỏi về năng lực đàm phán với chủ dự án và khả năng quản trị giá vốn của công ty. Cần biết, vào năm 2022, CC1 từng đạt biên lợi nhuận gộp tới 7,72% trong khi doanh thu thuần chỉ 6.437 tỷ đồng.

Hai là lợi nhuận ròng (lợi nhuận sau thuế) năm 2024 không có được mức tăng trưởng tốt như doanh thu thuần và lợi nhuận gộp. Nguyên nhân là CC1 không còn ghi nhận lãi lớn từ hoạt động chuyển nhượng các khoản đầu tư như năm trước. Mất đi trợ lực này, lợi nhuận sau thuế năm 2024 không những không thể “lập đỉnh” như doanh thu thuần, mà còn khiến hệ số lãi ròng (ROS) suy giảm mạnh từ 3,93% xuống chỉ còn 2,55%.

Ba là so với kế hoạch năm: doanh thu thuần 11.600 tỷ đồng, lợi nhuận trước thuế 590 tỷ đồng, CC1 chỉ hoàn thành được 87% mục tiêu doanh thu và 55% mục tiêu lợi nhuận trước thuế.

Ba điều nêu trên cho thấy một thực tế là CC1 đang đánh đổi hiệu quả sinh lời để mở rộng thị phần. Dường như CC1 đang muốn tranh thủ bối cảnh nhiều đối thủ hụt hơi, cố gắng “đua” doanh số để gia nhập nhóm nhà thầu có doanh thu vạn tỷ (như Coteccons, Newtecons).

Nhìn vào tình thế hiện tại, chiến lược này khá phù hợp, song điều kiện rất quan trọng là công ty phải có đủ lực. Thực tế cho thấy, CC1 cũng đang tồn tại những vấn đề khá quan ngại về nguồn lực tài chính.

Phụ thuộc vốn vay

Một cách công bằng, chất lượng tài sản của CC1 không phải kém. Tại ngày 31/12/2024, tổng tài sản đạt 16.739 tỷ đồng, tăng 12% so với đầu năm. Trong đó, các khoản phải thu chiếm 47%, chi phí xây dựng cơ bản dở dang chiếm 17%, hàng tồn kho chiếm 16%.

Tuy nhiên, vấn đề lớn nhất của CC1 nằm ở dòng tiền. Năm 2024, dòng tiền kinh doanh của CC1 âm 2.270 tỷ đồng, phản ánh tình trạng hoạt động kinh doanh không mang về “tiền tươi” cho doanh nghiệp. Nguyên nhân chủ yếu là sự gia tăng của các khoản phải thu. Cụ thể, các khoản phải thu trong năm 2024 đã tăng thêm 11%, lên mức 7.863 tỷ đồng.

Việc bị các đối tác chiếm dụng vốn đã đẩy CC1 vào tình cảnh phải rút tiền đầu tư về để trang trải. Song, dòng tiền đầu tư là không đủ để bù đắp sự thiếu hụt, vì thế CC1 buộc phải đẩy mạnh vay mượn. Dòng tiền thu từ đi vay năm qua đã lên tới 7.297 tỷ đồng, tăng 79% so với năm trước, cao nhất từ trước đến nay.

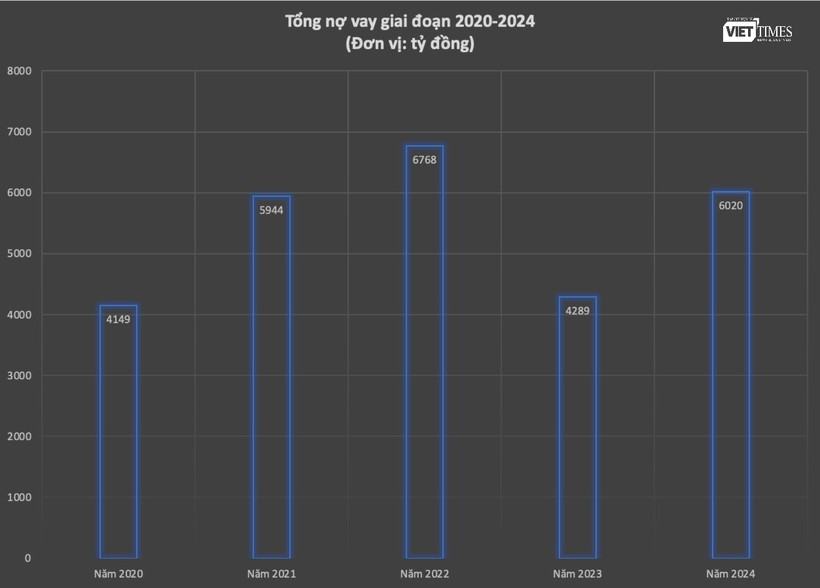

Trên bảng cân đối kế toán, giá trị nợ vay tại ngày 31/12/2024 đã nhảy vọt lên 6.020 tỷ đồng, tăng tới 40% so với đầu năm. Điều này góp phần đẩy quy mô tổng nợ phải trả lên 12.161 tỷ đồng, tăng 13% và khiến hệ số nợ phải trả/vốn chủ sở hữu tăng từ mức 2,52 lần ở thời điểm đầu năm lên mức 2,65 lần khi kết thúc năm 2024.

Điều đáng nói là đây không phải lần đầu tiên CC1 rơi vào tình cảnh như vậy. Suốt từ năm 2020 đến nay, chỉ ngoại trừ năm 2023, công ty đều bị âm dòng tiền kinh doanh dẫn đến phải lệ thuộc vào vốn vay để cân đối dòng tiền hoạt động.

Sự phụ thuộc vào vốn vay là nguyên nhân cơ bản khiến chi phí tài chính của CC1 ở mức rất cao trong những năm qua: 423 tỷ đồng (2022), 474 tỷ đồng (2023), 324 tỷ đồng (2024). Nhiều khả năng, năm 2025, chi phí tài chính sẽ bật tăng trở lại nếu như CC1 không tìm ra giải pháp về nguồn vốn.

Được biết, năm qua, công ty cũng từng muốn phát hành 200 triệu cổ phiếu riêng lẻ để tăng vốn. Song kế hoạch này đã đổ bể.

Ngoài câu chuyện kinh doanh và các vấn đề tài chính nêu trên, năm 2024 còn ghi dấu một “nốt lặng” khác của CC1 là chưa thể rời UPCoM để lên sàn HoSE như kỳ vọng. Doanh nghiệp xây dựng 45 tuổi này vẫn đang loay hoay trong những toan tính của mình với những trở ngại vây quanh, dù cho các điểm sáng là có và những trợ lực vẫn hiện hữu.

Hải Thu

Nguồn VietTimes : https://viettimes.vn/not-lang-cua-cc1-phia-sau-cot-moc-ky-luc-ve-doanh-thu-post182503.html

Tin khác

Coteccons, Hòa Bình cùng loạt nhà thầu xây dựng dần 'tái sinh'

3 giờ trước

VEAM (VEA): Công ty liên doanh liên kết lãi gần 6.730 tỷ đồng, sở hữu núi tiền hơn 13.500 tỷ đồng

2 giờ trước

Eximbank (EIB) dự kiến tổ chức Đại hội đồng cổ đông thường niên năm 2025 vào tháng 4 tại Hà Nội

5 giờ trước

Lãi 2.397 tỷ, REE sắp chi 471 tỷ đồng chia cổ tức năm 2024

6 giờ trước

Cổ phiếu của Cảng Sài Gòn có dấu hiệu tăng 'nóng'

6 giờ trước

Cổ phiếu Tân Tạo (ITA) tiếp tục bị đình chỉ giao dịch dù chuyển sang UPCoM

3 giờ trước