Phía sau biến động về dư nợ cho vay bất động sản

Dòng vốn tín dụng chảy vào bất động sản đang có sự phân hóa mạnh mẽ trong quý đầu năm 2026. Tổng dư nợ tại nhóm 10 ngân hàng khảo sát đã chạm mốc gần 1 triệu tỷ đồng, trong bối cảnh đó, những chiến lược "chắt lọc" và "vùng đệm an toàn" đang trở thành từ khóa sống còn của các nhà băng trước áp lực từ cơ quan quản lý.

Những "ông lớn" dư nợ mới lộ diện

Dữ liệu thống kê từ Báo cáo tài chính hợp nhất quý I/2026 tại 10 ngân hàng thương mại cho thấy tổng dư nợ cho vay liên quan đến lĩnh vực bất động sản đạt mức 990.270,5 tỷ đồng, tăng 6,4% so với cuối năm 2025.

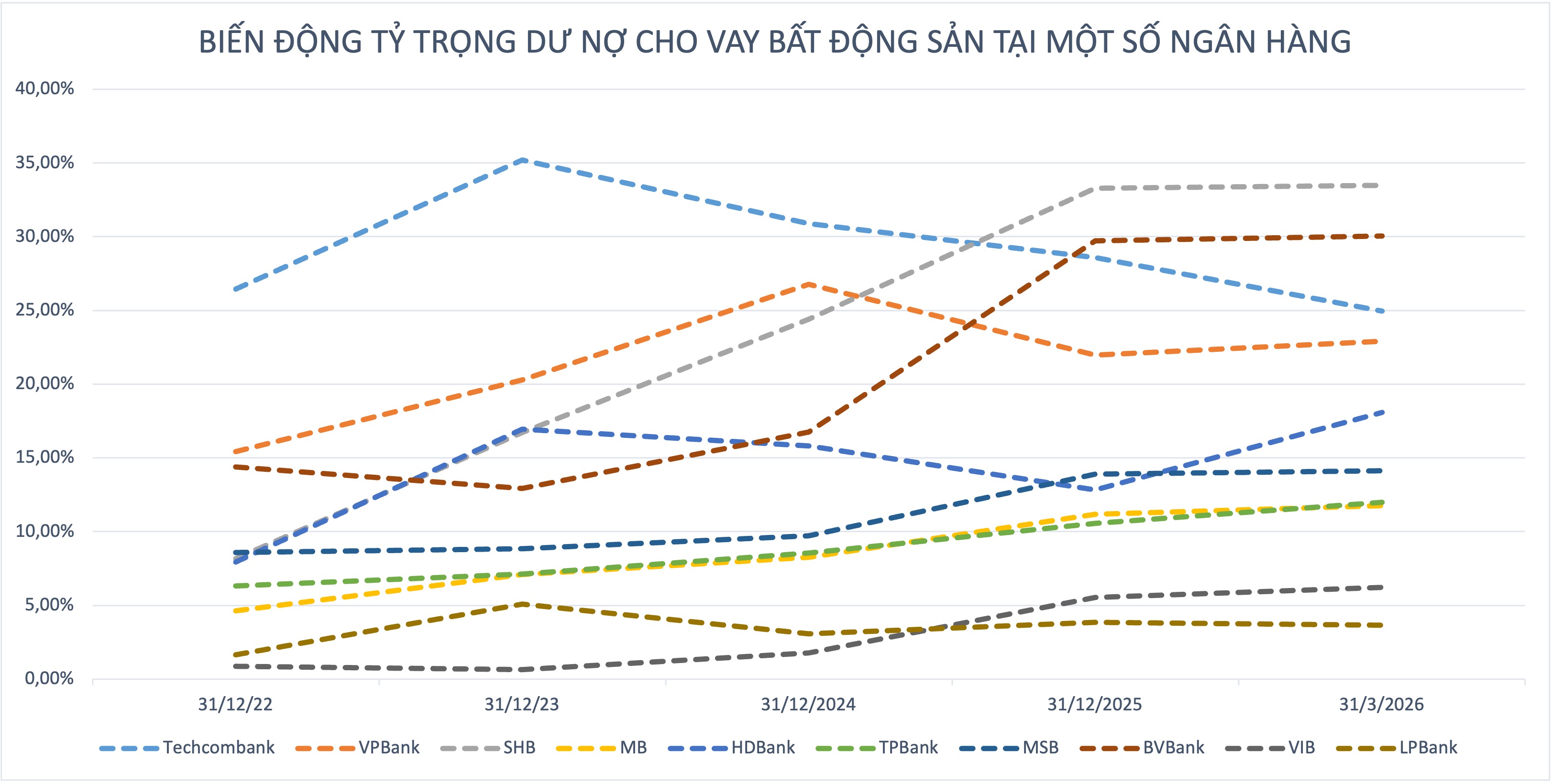

Dư nợ cho vay liên quan đến lĩnh vực bất động sản tại nhiều ngân hàng tăng trong quý I/2026.

Đáng chú ý, bản đồ thị phần cho vay địa ốc đã có sự thay đổi thứ hạng ngoạn mục. Tính đến ngày 31/3/2026, có 4 ngân hàng ghi nhận dư nợ kinh doanh bất động sản vượt mốc 100.000 tỷ đồng. Trong đó, về quy mô cho vay, VPBank chính thức vươn lên dẫn đầu với 238.473 tỷ đồng. Bám sát phía sau là SHB với 210.373 tỷ đồng, Techcombank (198.854 tỷ đồng) và MB (131.895 tỷ đồng).

Điểm nhấn đáng chú ý nhất trong quý I/2026 là sự sụt giảm mạnh mẽ dư nợ bất động sản tại Techcombank. Từng là "quán quân" trong lĩnh vực này, Techcombank đã tụt xuống vị trí thứ ba khi ghi nhận mức giảm gần 39.000 tỷ đồng dư nợ cho vay bất động sản chỉ trong 3 tháng.

Trong những năm gần đây, tỷ trọng cho vay mảng này của Techcombank lao dốc từ mức 30,88% (cuối năm 2024) xuống còn 28,6% (cuối năm 2025) và hiện chỉ còn dưới mốc 25% vào cuối quý I/2026.

Cùng xu hướng thắt chặt, LPBank thu hẹp dư nợ và tỷ trọng cho vay bất động sản về mức khiêm tốn 3,65%.

Hay như ACB với "vùng đệm an toàn" lớn khi dư nợ bất động sản chỉ chiếm dưới 5% tổng dư nợ. Chủ tịch ACB Trần Hùng Huy cho biết con số thấp này giúp ngân hàng linh hoạt chọn đối tác mạnh và tập trung vào phân khúc nhà ở trung cấp để hạn chế rủi ro.

Trái ngược với đà giảm của một số nhà băng, HDBank lại ghi nhận mức tăng trưởng tỷ trọng cho vay bất động sản cao nhất nhóm (tăng 5,24%), đưa dư nợ lên 79.984 tỷ đồng.

Tính đến hết quý I/2026, SHB và BVBank là hai nhà băng có tỷ trọng cho vay bất động sản cao nhất (trong nhóm thống kê), lần lượt ở mức 33,49% và 30,05% trên tổng dư nợ.

Theo báo cáo của Bộ Xây dựng, tính đến cuối tháng 2/2026, tổng dư nợ tín dụng kinh doanh bất động sản toàn hệ thống đạt khoảng 2,235 triệu tỷ đồng, tăng tới 43% so với cùng kỳ năm trước.

Trước đà tăng nóng này, Ngân hàng Nhà nước đã phát đi thông điệp cứng rắn: Kiểm soát chặt tín dụng vào các lĩnh vực rủi ro, dư nợ bất động sản tại mỗi ngân hàng không được tăng nhanh hơn tốc độ tăng trưởng tín dụng chung.

Chiến lược "chắt lọc" và sự trỗi dậy của phân khúc nhà ở thực

Dòng vốn tín dụng chảy vào bất động sản đang có sự phân hóa. Các ngân hàng cùng đưa ra một thông điệp là tín dụng không còn đổ vào bất động sản một cách dễ dàng.

Tại ĐHĐCĐ thường niên 2026, khi cổ đông bày tỏ lo ngại về rủi ro, Tổng giám đốc Techcombank Jens Lottner khẳng định: "Ngân hàng không cho vay bất động sản bất chấp, chỉ ưu tiên chủ đầu tư có năng lực và dòng tiền ổn định". Ông nhấn mạnh việc giảm tỷ trọng không phải vì lĩnh vực này xấu, mà để khai thác các mảng tiềm năng khác, hướng tới mục tiêu đưa tỷ trọng về mức 22% trong 5 năm tới.

Tại VPBank, Chủ tịch Ngô Chí Dũng khẳng định dù dư địa đô thị hóa vẫn rất lớn trong 20 năm tới, nhưng chiến lược của ngân hàng là "chắt lọc". Nhà băng này ưu tiên dự án nhà ở xã hội, phân khúc trung cấp phục vụ nhu cầu ở thực và đặc biệt thận trọng với bất động sản nghỉ dưỡng, cao cấp.

Tổng giám đốc VPBank Nguyễn Đức Vinh thẳng thắn nói: “Chúng tôi rút kinh nghiệm từ quá khứ, không đầu tư vào các dự án thiếu hiệu quả hoặc pháp lý chưa đầy đủ vì vốn dễ bị tồn đọng”.

Trong khi đó, Chủ tịch SHB Đỗ Quang Hiển lại có góc nhìn lạc quan hơn khi cho rằng bất động sản là "đầu kéo" của 41 ngành kinh tế. SHB tập trung vào các dự án hạ tầng quốc gia và dự án tại các thành phố lớn có tính thanh khoản cao để đảm bảo lợi nhuận bền vững.

Tuy nhiên, dưới góc độ chuyên gia, TS. Lê Xuân Nghĩa đưa ra cảnh báo về việc siết vốn quá chặt. Ông đặt vấn đề: Nếu Nhà nước đổ hàng trăm nghìn tỷ vào hạ tầng nhưng lại siết tín dụng bất động sản, hạ tầng sẽ chỉ là những "con đường vắng bóng người". Ông Nghĩa đề xuất cần phá băng gói 145.000 tỷ đồng và coi bất động sản là ngành đầu kéo để kích hoạt niềm tin khu vực tư nhân.

Vị chuyên gia này dự báo chu kỳ phục hồi của bất động sản Việt Nam có thể kéo dài đến năm 2033 với tốc độ tăng giá khoảng 12%/năm.

Trong bối cảnh các ngân hàng nỗ lực điều chỉnh dòng vốn vào bất động sản, nhiều ý kiến lo ngại, lãi suất cho vay lĩnh vực này sẽ khó giảm dù lãi suất huy động đang “hạ nhiệt” khoảng 0,1-0,5 điểm %/năm, chủ yếu với các kỳ hạn từ 6 tháng trở lên.

Trong báo cáo cập nhật triển vọng ngành bất động sản nhà ở năm 2026 vừa được VIS Rating công bố, các chuyên gia dự báo lãi suất vay mua nhà bình quân năm 2026 sẽ cao hơn 3-4 điểm % so với cùng kỳ do lãi suất huy động tăng và tín dụng bất động sản bị thắt chặt.

Khảo sát thực tế cho thấy, Vietcombank đang áp dụng lãi suất cố định 9,6%/năm cho 6 tháng đầu hoặc 10,5%/năm cho 12 tháng đầu. Sau ưu đãi, lãi suất thả nổi bằng lãi suất tiết kiệm 24 tháng cộng biên độ 3,3%.

MB triển khai gói lãi suất từ 9,5%/năm. Đáng chú ý, MB sẵn sàng cho vay mua bất động sản với hạn mức lên tới 200 tỷ đồng đối với khách hàng cao cấp và 50 tỷ đồng với nhóm khách hàng ưu tiên.

Bức tranh tín dụng bất động sản quý I/2026 cho thấy một sự chuyển dịch rõ rệt. Dòng vốn đang trở nên "thông minh" và thận trọng hơn, ưu tiên những dự án có pháp lý minh bạch và đáp ứng nhu cầu thực của xã hội. Đây được xem là bộ lọc cần thiết để thị trường phát triển bền vững sau những giai đoạn biến động mạnh.

Huyền Anh

Nguồn Vnbusiness : https://vnbusiness.vn/phia-sau-bien-dong-ve-du-no-cho-vay-bat-dong-san.html

Tin khác

Phân loại bất động sản để cho vay tiền nên như thế nào?

33 phút trước

Hơn 12,9 triệu tỷ đồng đổ vào ngân hàng, nhóm nhận chuyển giao '0 đồng' thành 'nam châm' hút vốn

4 giờ trước

Chuyên gia dự báo dòng tiền vào bất động sản có thể tăng mạnh từ cuối 2026

2 giờ trước

Triển vọng bất động sản nhà ở 2026: Chủ đầu tư xoay trục sang phân khúc vừa túi tiền

2 giờ trước

Tổng hợp lãi suất liên ngân hàng mới nhất: Kỳ hạn 1 tuần bằng VND tăng lên 6,21%/năm

một giờ trước

10 trường hợp nhận tiền chuyển khoản không thể 'né' thuế

một giờ trước