Phục vụ Mặt đất Sài Gòn chịu tác động từ thay đổi cơ cấu khách hàng, lợi nhuận quý III giảm mạnh

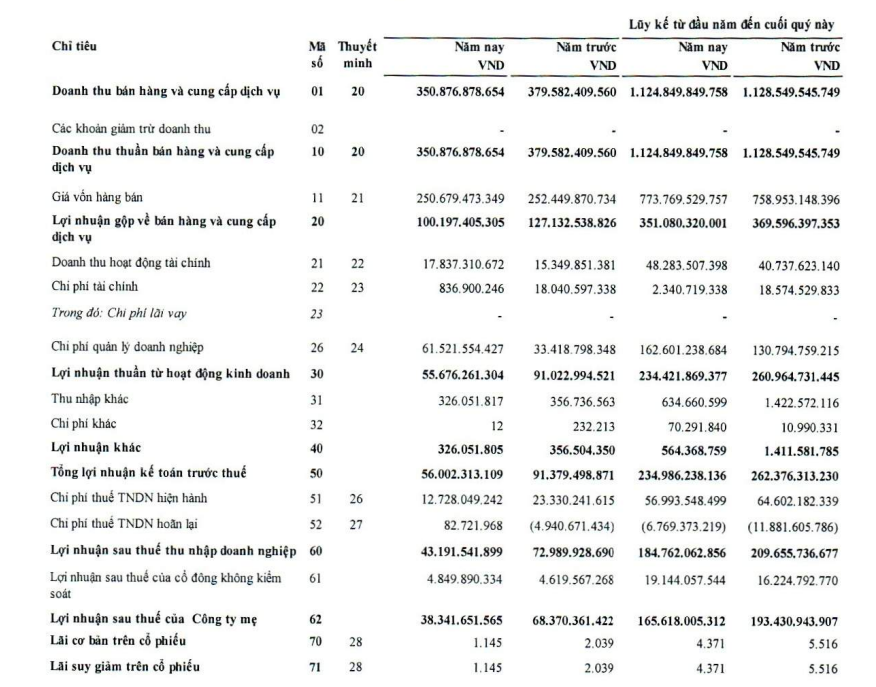

Báo cáo tài chính hợp nhất quý III/2025 của Công ty CP Phục vụ Mặt đất Sài Gòn (mã Ck: SGN) cho thấy kết quả kinh doanh chịu tác động rõ rệt từ sự thay đổi trong cơ cấu khách hàng, đặc biệt sau khi mất hợp đồng dịch vụ lớn với một hãng hàng không. Cụ thể, trong kỳ quý III, doanh thu thuần của SGN đạt 350 tỷ đồng, giảm 8% so với cùng kỳ năm 2024. Do giá vốn chỉ giảm nhẹ 1%, lợi nhuận gộp sụt 21%, còn hơn 100 tỷ đồng. Biên lợi nhuận gộp theo đó thu hẹp từ 33% xuống 28%.

Kết quả kinh doanh quý III của Phục vụ Mặt đất Sài Gòn.

Ở chiều ngược lại, hoạt động tài chính là điểm sáng hiếm hoi khi chi phí tài chính giảm tới 95%, chỉ còn 837 triệu đồng, trong khi doanh thu tài chính tăng mạnh lên 17,8 tỷ đồng. Tuy nhiên, chi phí quản lý doanh nghiệp lại tăng gần gấp đôi, lên gần 62 tỷ đồng, khiến lợi nhuận sau thuế chỉ còn 38 tỷ đồng – giảm 44% so với cùng kỳ.

Theo giải trình của SGN, nguyên nhân chủ yếu đến từ việc doanh nghiệp ngừng cung cấp dịch vụ phục vụ mặt đất trọn gói cho một hãng hàng không tại sân bay Tân Sơn Nhất từ ngày 20/4/2025. Dù sản lượng phục vụ các hãng hàng không quốc tế tăng, mức tăng này chưa đủ bù đắp phần sụt giảm từ khách hàng lớn.

Theo tài liệu Đại hội đồng cổ đông năm 2025, hợp đồng với một hãng hàng không này từng chiếm khoảng 39% doanh thu (tương đương 591 tỷ đồng trên tổng doanh thu 1.518 tỷ đồng) và khoảng 20% lợi nhuận năm 2024 – cho thấy ảnh hưởng đáng kể đến kết quả kinh doanh năm nay.

Chi phí quản lý tăng mạnh còn do SGN phát sinh các khoản chi liên quan đến sửa chữa, cải tạo và chuyển trụ sở văn phòng sang tòa nhà tại Nhà ga T3. Đồng thời, doanh nghiệp cũng tăng chi cho hoạt động xúc tiến thương mại nhằm mở rộng tệp khách hàng, tìm kiếm hợp đồng thay thế. Ngoài ra, công ty con SGN – Long Thành (SGN sở hữu 75% vốn), thành lập tháng 4/2025, đang trong giai đoạn đầu tư hạ tầng nên ghi nhận khoản lỗ 7,7 tỷ đồng trong quý III, góp phần kéo giảm lợi nhuận hợp nhất.

Lũy kế 9 tháng đầu năm, SGN ghi nhận doanh thu thuần 1.124 tỷ đồng, gần như đi ngang so với cùng kỳ nhưng lợi nhuận sau thuế giảm 14%, còn gần 166 tỷ đồng. Dù vậy, doanh nghiệp đã hoàn thành 80% kế hoạch doanh thu và vượt 16% kế hoạch lợi nhuận năm 2025. Kế hoạch năm nay trước đó đã được điều chỉnh giảm 33% so với năm 2024.

Trong nỗ lực bù đắp sản lượng thiếu hụt, SGN đang đàm phán với nhiều đối tác mới. Một số tín hiệu tích cực đã xuất hiện khi doanh nghiệp trở thành đơn vị cung cấp dịch vụ mặt đất cho United Airlines, sau khi hãng này nối lại đường bay TP.Hồ Chí Minh – Hoa Kỳ từ ngày 28/10. SGN cũng ký hợp đồng với Sun PhuQuoc Airways và một số hãng hàng không quốc tế khác trong quý III.

Bên cạnh đó, khoản đầu tư vào SGN - Long Thành được xem là chiến lược dài hạn để doanh nghiệp sớm chiếm lĩnh vị thế tại sân bay Long Thành khi dự án đi vào vận hành. Giai đoạn đầu có thể ghi nhận lỗ đầu tư, nhưng được kỳ vọng sẽ mang lại nguồn thu bền vững trong tương lai.

Tính đến cuối tháng 9/2025, tổng tài sản của SGN đạt hơn 1.700 tỷ đồng, tăng nhẹ so với đầu năm. Tiền và tương đương tiền chiếm gần 20% tổng tài sản, ở mức 337 tỷ đồng. Nợ phải trả đạt 365 tỷ đồng, duy trì ở mức an toàn.

Trên sàn chứng khoán, cổ phiếu SGN tính từ đầu tháng 10 đến kết phiên ngày 3/11, cổ phiếu đi ngang quanh vùng giá 64.200 - 65.600 đồng/cổ phiếu. Với hơn 33,4 triệu cổ phiếu đang niêm yết, vốn hóa thị trường của SGN hiện đạt 2.167 tỷ đồng./.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/phuc-vu-mat-dat-sai-gon-chiu-tac-dong-tu-thay-doi-co-cau-khach-hang-loi-nhuan-quy-iii-giam-manh-186214.html

Tin khác

Dự báo giá vật liệu xây dựng tăng nhẹ dịp cuối năm

6 giờ trước

Sở Giao dịch Chứng khoán Việt Nam (VNX) lãi lớn 9 tháng 2025: Quý 3 thu về 1.100 tỷ, hoàn thành 90% kế hoạch năm

7 giờ trước

Hiệu quả chi phí giúp Sabibeco cải thiện lợi nhuận quý III

8 giờ trước

Gilimex lỗ hơn 32 tỷ đồng trong quý III, xa dần mục tiêu lợi nhuận năm 2025

9 giờ trước

Doanh thu cao kỷ lục, PV GAS thu gần 400 tỷ đồng mỗi ngày trong quý 3

7 giờ trước

Chủ tịch Nam Long muốn mua thêm số lượng lớn cổ phiếu NLG

4 giờ trước