PMI ngành sản xuất Việt Nam tháng 9: Số đơn hàng mới tăng nhẹ

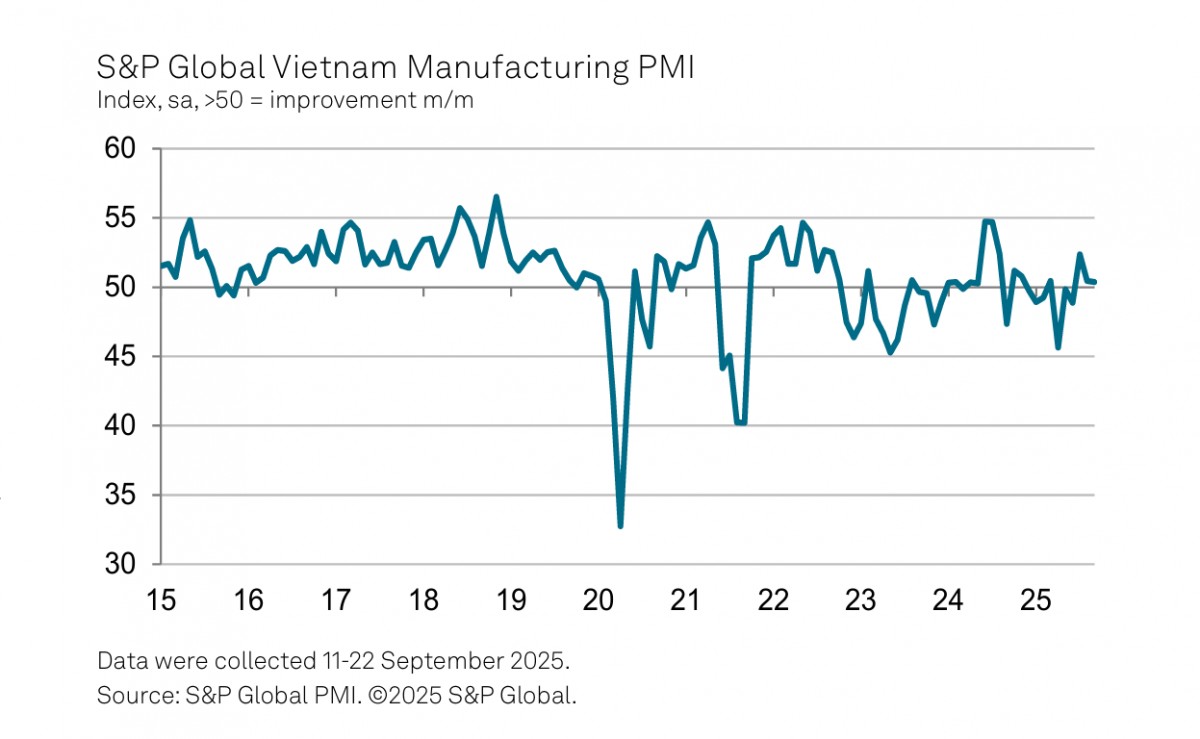

Chỉ số PMI ngành sản xuất Việt Nam tháng 9/2025 tiếp tục duy trì ở mức 50,4 điểm so với tháng 8 và đánh dấu tháng thứ ba liên tiếp ngành sản xuất được cải thiện.

Động lực hỗ trợ sự cải thiện trong tháng này là sự gia tăng trở lại của số lượng đơn đặt hàng mới sau khi giảm nhẹ trong tháng trước. Dù mức tăng khiêm tốn, đây vẫn là tín hiệu tích cực cho thấy nhu cầu của khách hàng đang dần được cải thiện.

Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam qua các năm. Nguồn: S&P Global PMI

Ở chiều ngược lại, số lượng đơn đặt hàng xuất khẩu mới tiếp tục giảm, nhưng tốc độ giảm đã chậm lại đáng kể, xuống mức yếu nhất trong chuỗi 11 tháng suy giảm liên tiếp. Mặc dù nhu cầu quốc tế được ghi là vẫn ở mức thấp, nhưng sự ổn định trong chính sách thuế quan của Mỹ được cho là đã hỗ trợ một số doanh nghiệp Việt Nam giành được các đơn hàng từ thị trường nước ngoài.

Với tổng số lượng đơn hàng mới tăng, các nhà sản xuất tiếp tục tăng sản lượng vào cuối quý 3, từ đó kéo dài chuỗi tăng trưởng hiện tại lên tháng thứ năm liên tiếp. Tuy nhiên, tốc độ tăng sản lượng đã chậm lại và thành mức yếu nhất kể từ tháng 6.

Dù sản lượng gia tăng, các doanh nghiệp vẫn tiếp tục cắt giảm lực lượng lao động, kéo dài đợt cắt giảm nhân sự sang tháng thứ 12 liên tiếp. Theo phản hồi từ các doanh nghiệp tham gia khảo sát, nguyên nhân của việc cắt giảm nhân sự chủ yếu đến từ khối lượng công việc tương đối thấp và tình trạng không thay thế lao động nghỉ hưu.

Ở một khía cạnh tích cực hơn, các doanh nghiệp đã tăng hoạt động mua hàng trong tháng thứ ba liên tiếp nhằm đáp ứng nhu cầu sản lượng gia tăng. Tuy nhiên, do nguyên vật liệu đầu vào được sử dụng trực tiếp cho sản xuất, nên tồn kho nguyên vật liệu tiếp tục giảm. Đồng thời, tồn kho thành phẩm cũng giảm mạnh, với mức giảm nhanh nhất kể từ tháng 7/2024.

Về chuỗi cung ứng, thời gian giao hàng của nhà cung cấp tiếp tục bị kéo dài trong tháng 9, đánh dấu tháng thứ 13 liên tiếp ghi nhận xu hướng này. Dù vậy, mức độ kéo dài chỉ nhẹ và là mức thấp nhất trong bốn tháng qua. Theo báo cáo, nguyên nhân được cho là do tình trạng khan hiếm hàng hóa và những vướng mắc trong khâu vận tải.

Một vấn đề nổi bật trong tháng là áp lực lạm phát gia tăng rõ rệt vào cuối quý 3, khi cả chi phí đầu vào và giá bán đầu ra đều tăng nhanh hơn. Tốc độ tăng chi phí đầu vào trong tháng 9 là nhanh nhất kể từ tháng 7/2024, chủ yếu do giá thị trường leo thang và biến động tỷ giá hối đoái bất lợi. Đối lại, giá bán sản phẩm cũng tăng với tốc độ nhanh nhất trong vòng 14 tháng.

Về triển vọng, môi trường kinh tế được kỳ vọng ổn định sẽ hỗ trợ tăng trưởng đơn hàng mới và sản lượng trong năm tới. Đầu tư công cũng được dự đoán là động lực hỗ trợ tăng trưởng. Mặc dù các doanh nghiệp vẫn giữ thái độ lạc quan về triển vọng năm tới, song mức độ lạc quan trong tháng 9 đã suy giảm so với tháng trước và thấp hơn mức trung bình lịch sử chỉ số.

Bình luận về ngành sản xuất của Việt Nam trong tháng 9/2025, ông Andrew Harker, Giám đốc Kinh tế tại S&P Global Market Intelligence, cho biết: “Đã có tin tốt về nhu cầu đối với các nhà sản xuất trong tháng 9 khi số lượng đơn hàng mới tăng trở lại và thậm chí xuất khẩu - vốn đã liên tục suy giảm kể từ cuối năm ngoái - cũng bắt đầu có dấu hiệu ổn định. Bức tranh rõ ràng hơn về thuế quan dường như đã giúp các công ty Việt Nam cải thiện nhu cầu từ khách hàng nước ngoài”.

Ông Harker cho rằng tính ổn định cao hơn cũng được kỳ vọng sẽ hỗ trợ tăng trưởng trong năm tới. Song ông lưu ý niềm tin của các công ty lúc này vẫn còn thấp vì bức tranh nhu cầu gần đây vẫn còn ảm đạm.

“Điều cần lưu tâm trong những tháng tới là bức tranh về lạm phát. Tốc độ tăng chi phí đầu vào và giá bán hàng của các công ty đã liên tục tăng mạnh lên trong những tháng gần đây. Nếu xu hướng này tiếp tục, chúng ta có thể bắt đầu chứng kiến áp lực giá sẽ hạn chế nhu cầu thị trường,” ông Harker lưu ý.

Đỗ Thảo

Nguồn Mekong Asean : https://mekongasean.vn/pmi-nganh-san-xuat-viet-nam-thang-9-so-don-hang-moi-tang-nhe-46951.html

Tin khác

Quản lý điều hành quyết liệt, hiệu quả, kinh tế - xã hội 9 tháng đạt nhiều kết quả tích cực

2 giờ trước

Xếp thứ 6 toàn quốc, Bắc Ninh tiếp tục khẳng định vị thế dẫn đầu về đổi mới sáng tạo

34 phút trước

Giá dầu châu Á hướng tới tuần giảm mạnh nhất trong 3 tháng

3 giờ trước

Các khu kinh tế, khu công nghiệp trên địa bàn thu hút nhiều dự án lớn

4 giờ trước

Bắc Ninh tăng trưởng kinh tế đứng thứ 5 cả nước

5 giờ trước

BYD sa sút lần đầu kể từ 2020

5 giờ trước