POW chào bán cổ phiếu tăng vốn lên hơn 30.000 tỷ đồng

Sơ đồ giá cổ phiếu POW trên TradingView.

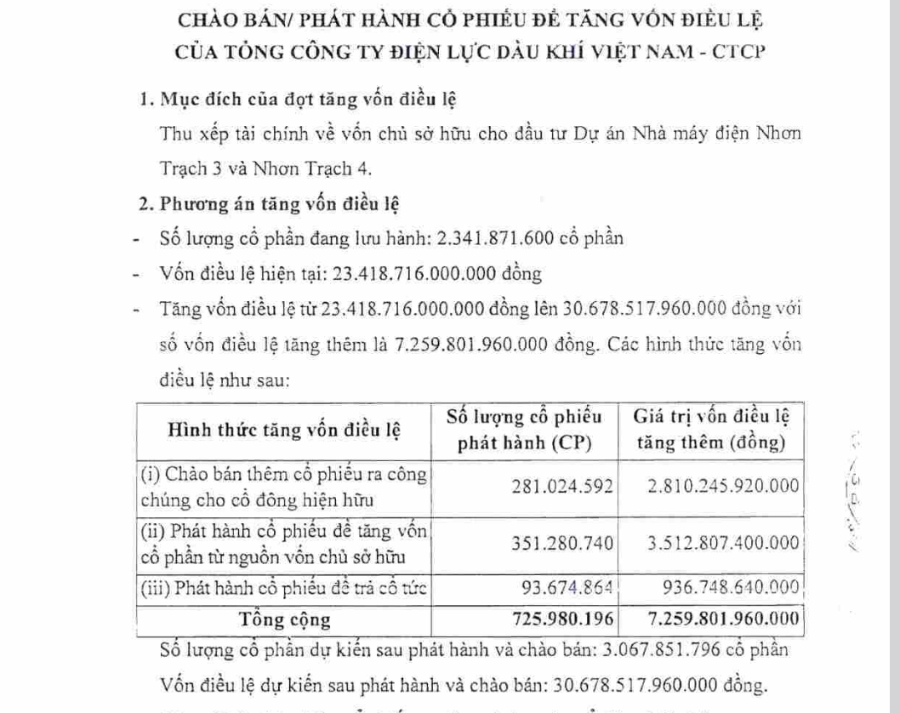

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP PV Power (mã POW-HOSE) thông báo Nghị quyết HĐQT về việc triển khai phương án chào bán/phát hành cổ phiếu để tăng vốn điều lệ

Theo đó, POW thông báo triển khai đồng thời 03 hình thức chào bán, phát hành cổ phiếu đã được thông qua với tổng cộng gần 726 triệu cổ phiếu.

Một là, PV Power sẽ chào bán 281.024.592 cổ phiếu cho cổ đông hiện hữu. Tỷ lệ thực hiện quyền là 12%, tức cổ đông sở hữu 100 cổ phiếu sẽ được mua 12 cổ phiếu mới.

Giá chào bán là 10.000 đồng/cổ phiếu. Quyền mua cổ phiếu được chuyển nhượng 01 lần. Thời gian thực hiện dự kiến quý 4/2025 và quý 1/2026.

Tổng số tiền dự kiến thu được 2.810 tỷ đồng, PV Power sẽ dùng để tài trợ vốn chủ sở hữu cho dự án Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4; thanh toán các hợp đồng đã ký kết với nhà thầu, thời gian giải ngân từ quý 4/2025 đến quý 1/2026.

Hai là, PV Power lên kế hoạch phát hành 351.280.740 cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu (cổ phiếu thưởng). Tỷ lệ thực hiện quyền 15%, tức cổ đông sở hữu 100 cổ phiếu sẽ được nhận 15 cổ phiếu mới.

Nguồn vốn thực hiện từ Quỹ đầu tư phát triển trên Báo cáo tài chính kiểm toán năm 2024 của PV Power.

Ba là, phát hành 93.674.864 cổ phiếu để trả cổ tức với tỷ lệ thực hiện 4%, tức 400 đồng/cổ phiếu. Nguồn vốn thực hiện từ lợi nhuận sau thuế chưa phân phối trên BCTC kiểm toán năm 2024 của PV Power.

Nếu hoàn tất cả 03 phương án phát hành trên, PV Power sẽ tăng vốn điều lệ từ 23.418,7 tỷ đồng lên mức 30.678,5 tỷ đồng.

Được biết, POW đã ghi nhận 8 tháng tăng trưởng mạnh về doanh thu (22,2 nghìn tỷ đồng, +15% so với cùng kỳ năm trước, hoàn thành 65% dự báo năm 2025 của VCSC, không bao gồm NT3&4) và sản lượng thương phẩm (11,6 tỷ kWh, +12% so với cùng kỳ năm trước, hoàn thành 63% dự báo năm 2025 của VCSC, không bao gồm NT3&4, phù hợp với dự báo).

Theo VCSC, tăng trưởng doanh thu được thúc đẩy bởi mức tăng 12% so với cùng kỳ năm trước của sản lượng và mức tăng 3% so với cùng kỳ năm trước của giá bán trung bình. Sự gia tăng của giá bán trung bình chủ yếu đến từ mức tăng của tỷ lệ sản lượng hợp đồng Qc trong 8 tháng đầu năm (8 tháng 2025), đạt 95% (cao hơn so với mức 74% ghi nhận trong 8 tháng 2024 và so với dự báo năm 2025 của VCSC cho các nhà máy nhiệt điện là 80%), trong khi giá CGM tháng 8 vẫn thấp ở mức 837 đồng/kWh (-44% so với cùng kỳ năm trước và +31% so với cùng kỳ tháng trước).

POW kỳ vọng nhà máy Nhơn Trạch 3 sẽ được đưa vận hành vào tháng 11/2025 trong khi Nhơn Trạch 4 dự kiến sẽ vận hành vào tháng 12/2025, chậm hơn so với dự báo của VCSC là tháng 8 và tháng 11/2025. Mức tỷ lệ Qc cam kết tối thiểu dài hạn 65% và việc giá trần điện LNG năm 2025 đã được phê duyệt sẽ tạo nền tảng pháp lý vững chắc cho NT3&4 ký hợp đồng mua bán khí (GSA) vào quý 4/2025.

VCSC nhận thấy khả năng điều chỉnh tăng nhẹ đối với dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2025 của POW (1.318 tỷ đồng, +19% so với cùng kỳ năm trước) do mức tỷ lệ Qc cao hơn dự kiến và mức dự phòng cho khoản bồi thường bảo hiểm Vũng Áng thấp hơn kỳ vọng có thể sẽ bù đắp cho khoản lỗ tỷ giá cao hơn dự kiến, dù cần thêm đánh giá chi tiết.

Hà Anh

Nguồn VnEconomy : https://vneconomy.vn/pow-chao-ban-co-phieu-tang-von-len-hon-30000-ty-dong.htm

Tin khác

Quyền Kế toán trưởng đăng ký bán toàn bộ 218.000 cổ phiếu Chương Dương

8 giờ trước

PGBank (PGB) chốt quyền phát hành cổ phiếu trả cổ tức và chào bán thêm, dự kiến tăng vốn điều lệ gấp đôi lên 10.000 tỷ đồng

một ngày trước

Tổng Công ty Sông Đà chuẩn bị chi gần 450 tỷ đồng cổ tức 2024

9 giờ trước

HSC bán thành công 360 triệu cổ phiếu, nâng vốn lên gần 11.000 tỷ đồng

9 giờ trước

Bamboo Capital giải trình việc cổ phiếu bị đình chỉ giao dịch

6 giờ trước

Nam Long (NLG) lên kế hoạch huy động 2.500 tỷ đồng, bảo lãnh khoản vay 400 tỷ cho công ty con

một ngày trước